השורה התחתונה

קרן נאמנות, פוליסת חיסכון או קופת גמל להשקעה: איך עדיף לחסוך?

לחוסך הממוצע שלא מעוניין להיכנס ישירות לשוק ההון יש שלוש אפשרויות עיקריות: קרנות הנאמנות גובות דמי ניהול גבוהים וכל פעולה בהן מהווה אירוע מס, כך שלקו הגמר מגיעות קופות הגמל להשקעה ופוליסות החיסכון. ויש מנצח ברור

מדד ת"א־125 אומנם עלה ב־12 החודשים האחרונים בשיעור של כמעט 50% ‑ תשואה גבוהה משמעותית ממדד S&P 500 האמריקאי, שעלה ב־10% באותה תקופה, וגרם, יחד עם התשואות הגבוהות בבורסת ת"א, למשקיעים חדשים להיחשף לבורסה.

אבל מה עושה מי שלא מעוניין להשקיע באופן ישיר ועצמאי בשוק ההון? ובכן, הדרך העיקרית של המשקיעים, שאינם מעוניינים להשקיע באופן ישיר בבורסה, היא באמצעות קרנות נאמנות, פוליסות חיסכון וקופות גמל להשקעה. חשיפת המשקיעים למכשירי החיסכון הללו היא בעיקר דרך מי שמשווק או ממליץ עליהם. במצב הקיים, פוליסות חיסכון משווקות על ידי סוכני ביטוח, לקופות גמל להשקעה ניתן להגיע רק באופן ישיר דרך בתי ההשקעות, ויועצי השקעות בבנקים ימליצו על קרנות נאמנות (מאחר שמנהלי קרנות משלמים לבנקים על הפצה).

אם כך מה עדיף לחוסכים – קופות גמל להשקעה, קרנות נאמנות, או פוליסות חיסכון? בדיקת הביצועים בשלוש השנים האחרונות מותירה מקום קטן לספק.

קרנות הנאמנות בנחיתות

ראשית, מבין שלוש האפשרויות, קרנות נאמנות סובלות מנחיתות ברורה, אף שהן למעשה השוק הגדול ביותר, שמנהל קרוב ל־700 מיליארד שקל. זאת, מאחר שבניגוד לפוליסות החיסכון וקופות הגמל להשקעה, כל קנייה, מכירה ושינוי מסלול מהווים אירוע מס שמתבטא בתשלום מס בשיעור 25% מרווחי ההון. בנוסף, קרנות אקטיביות לרוב מתאפיינות בדמי ניהול גבוהים יותר. לפי נתוני רשות שוק ההון, דמי הניהול בקופות הגמל להשקעה ופוליסות החיסכון עומדים על 0.64% ו־0.7% בהתאמה, בעוד קרנות הנאמנות האקטיביות גובות דמי ניהול כמעט כפולים, שעומדים על 1.23%. לכן, פוליסות החיסכון וקופות הגמל להשקעה ‑ שגם זולות יותר וגם מאפשרות גמישות רבה יותר במעבר בין מסלולים ואופי ההשקעה - עדיפות מבחינה זו.

פוליסות החיסכון מנהלות קרוב ל־120 מיליארד שקל לעומת קופות הגמל להשקעה, שמנהלות 70 מיליארד שקל. שני האפיקים משמשים כאלטרנטיבה לחוסכים לטווח הקצר־בינוני. את פוליסות החיסכון משווקות רק חברות הביטוח, מאחר שבעבר הן כללו אלמנט ביטוחי, אולם כיום הן מוצר פיננסי גרידא. משווקי פוליסות החיסכון הם סוכני הביטוח, שמקבלים עמלה על כל מכירה של פוליסה.

את קופות הגמל להשקעה מנהלים בתי ההשקעות והם מופצים לרוב באופן ישיר על ידיהם, הפצה מוגבלת למדי שכפי הנראה מונעת מקופות גמל אלו לגייס לקוחות רבים יותר ולנהל נכסים בהיקפים גדולים יותר.

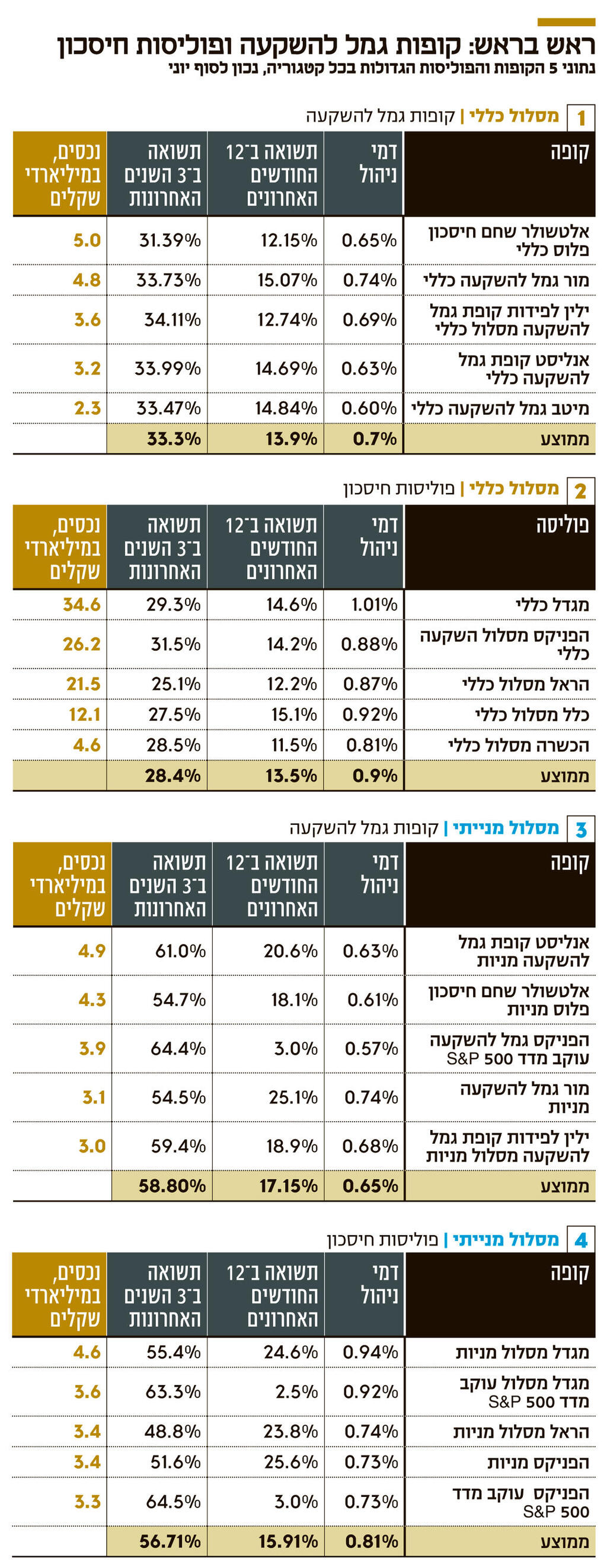

בדיקת התשואה במשך שלוש שנים תגלה כי חמש פוליסות החיסכון הגדולות ביותר במסלול הכללי, שכולל מניות, אג"ח ומזומן, הניבו תשואה ממוצעת של 28.4%. לעומתן, חמש קופות הגמל להשקעה הגדולות ביותר הניבו תשואה של 33.3% באותה תקופה. קרנות הנאמנות המעורבות, שמקבילות למסלול הכללי, עשו 26.4%. התשואות הללו, כפי שנלקחו מנתוני רשות שוק ההון, לא כוללות דמי ניהול.

דמי הניהול השנתיים הממוצעים שגובים מנהלי חמש פוליסות החיסכון הגדולות ביותר נאמדים ב־0.9%. לעומת זאת, דמי הניהול השנתיים בקופות הגמל להשקעה הגדולות ביותר נאמדים ב־0.66%. במילים פשוטות: פוליסות החיסכון יקרות יותר והביאו תשואה נמוכה יותר. דמי הניהול שנגבים מדי שנה משפיעים על התשואה וכאשר לוקחים אותם בחשבון, הפער בתשואות בין קופות הגמל להשקעה ופוליסות החיסכון עולה לכמעט 6% במשך שלוש השנים שנבדקו, 31.4% בקופות לעומת 25.7% בפוליסות. בקרנות הנאמנות התשואה היא 24%. בקרנות נאמנות אין מסלול כללי, לכן ההשוואה נעשתה למסלול 30/70 שמכיל 30% מניות, בדומה למסלול הכללי.

המסלול הכללי הוא הפופולרי ביותר בפוליסות החיסכון ובקופות הגמל להשקעה והיקף הכספים בו הוא הגדול ביותר. חמש פוליסות החיסכון הגדולות ביותר במסלול הכללי מנהלות 100 מיליארד שקל. בקופות הגמל להשקעה הן מנהלות פחות מ־20 מיליארד שקל.

בשנים האחרונות מסלול המניות, שמספק חשיפה כמעט מוחלטת לשוק המניות, זוכה לגיוסי כספים אדירים. לדוגמה, חמש קופות הגמל להשקעה הגדולות במסלול המניות גייסו כמעט 3 מיליארד שקל ב־12 החודשים האחרונים ועקפו בכך את היקף הנכסים של חמש פוליסות החיסכון הגדולות ביותר במסלול המנייתי, עם 19.3 מיליארד שקל לעומת 18.1 מיליארד שקל.

הבדל קטן אך משמעותי

ממוצע התשואה של חמש קופות הגמל להשקעה הגדולות ביותר במסלול המנייתי נאמד ב־58.8% לעומת ממוצע התשואה של הפוליסות באותו מסלול, שנאמד ב־56.7%. הקרנות המנייתיות הגדולות במסלול המנייתי השיגו תשואה של 61.6% בממוצע. דמי הניהול בקופות הגמל להשקעה שנבדקו נאמדו ב־0.65% לעומת דמי ניהול בשיעור 0.81% בפוליסות החיסכון. בחישוב הבדלי דמי הניהול הפער לטובת קופות הגמל להשקעה גדל ‑ 58.15% לעומת 55.9%. קרנות הנאמנות, שבהן כאמור דמי הניהול הם הגבוהים ביותר, יורדות לתשואה נטו של 56.4%.

אולם קופות הגמל להשקעה עדיפות לא רק בגלל התשואה ודמי הניהול הנמוכים יותר. קופות גמל להשקעה שיישמרו עד גיל פרישה יוכלו להפוך לחלק מקרן הפנסיה ולהיות פטורות ממס. מדובר ביתרון משמעותי, שבתיאוריה יניב חיסכון במס בהיקף של עשרות אלפי שקלים על פני הפוליסה. מהלך זה אינו אפשרי מצד פוליסות החיסכון או קרנות הנאמנות.

בנוסף, ניתן לשנות את החברה המנהלת של קופת הגמל מבלי שהדבר יהיה אירוע מס. החלפת החברה המנהלת בפוליסת החיסכון תביא לתשלום מס של 25% על הרווחים. על כן, כאשר חוסך בוחר לרכוש פוליסת חיסכון הוא למעשה הופך להיות "שבוי פיננסי" של חברת הביטוח. זו גם הסיבה שבגינה חברות הביטוח מוכנות לשלם והרבה (40% מדמי הניהול ו־10,000 שקלים עבור כל מיליון שקל חיסכון) לסוכני ביטוח, מאחר שברגע שהסוכן גרם ללקוח לרכוש פוליסת חיסכון, הוא יישאר רק בה. נציין כי ניתן לשנות מסלול השקעה בפוליסות החיסכון מבלי שהאירוע ייחשב אירוע מס, אך רק באותה חברה. לקופות הגמל להשקעה חיסרון אחד בולט: הגבלת הפקדה שנתית של 81.7 אלף שקל.

השורה התחתונה: קופות הגמל להשקעה זולות יותר מפוליסות החיסכון והניבו תשואה טובה יותר בשלוש השנים האחרונות. פוליסות החיסכון גדלות בקצב מהיר בשנים האחרונות בעקבות שיווק מסיבי של סוכני ביטוח, שמקבלים עמלות שמנות מחברות הביטוח תמורת הפצתן למרות נחיתותן. רוב החוסכים בפוליסות החיסכון הופנו למסלול הכללי. לעומתם, משקיעים בעלי היכרות גדולה יותר עם שוק ההון בוחרים בקופות גמל להשקעה במסלול המניות.