שורת הרווח

המשקיעים בנובה חוששים שהיא הגיעה למיצוי הצמיחה שלה

יצרנית הציוד לבקרת תהליכי ייצור שבבים רשמה בשנתיים האחרונות עלייה מהירה בהכנסות, שזינקו ב־70%. עם זאת, החברה צופה עצירה במגמה זו ברבעון הנוכחי. בנוסף, הצמיחה בכל רבעון השנה, מול הרבעון המקביל אשתקד, מראה ירידה חדה ככל שהשנה התקדמה

מהפכת ה־AI נותנת רוח גבית ליצרניות השבבים, ומפיחה תחרות בין הענקיות, גוגל ואנבידיה. שלוש מניות ישראליות בסקטור המוליכים למחצה, שנהנות מההייפ הזה, נסחרות במדד ת"א־35 — טאואר, נובה וקמטק — ומשקלן הכולל שעומד על 12%, משפיע עליו רבות.

שלוש מניות אלה מציגות מתאם גבוה עם קרנות סל על סקטור המוליכים למחצה בארה"ב, אך מניית נובה היא היחידה מבין השלוש שמוחזקת על ידי חלק מאותן קרנות סל. מסיבה זו הכתבה תתמקד במניית נובה, שרשמה תוצאות שיא ברבעון השלישי של השנה. בהמשך נובה צופה יציבות בהכנסות וברווחים ברבעון הרביעי ביחס לרבעון השלישי.

אך ראשית, כדי להבין את הצמיחה של סקטור השבבים העולמי, צריך להתעמק בחברת אנבידיה, שהיא המובילה העולמית מבחינת שווי שוק (4.35 טריליון דולר). החברה פרסמה בשבוע שעבר את תוצאות הרבעון שהסתיים ב־26 באוקטובר - דיווח שאינו לפי לוח שנה קלנדרי - שבו היא רשמה הכנסות של 57 מיליארד דולר, הרווח התפעולי היה 36 מיליארד דולר (שיעור רווח תפעולי של 63%) והרווח הנקי עמד על 31.9 מיליארד דולר.

הצמיחה במכירות נרשמה חרף העובדה שאנבידיה לא מכרה שבבים מתקדמים ללקוחות בסין. לרבעון הנוכחי החברה צופה הכנסות של 65 מיליארד דולר ורווח נקי של 36 מיליארד דולר. גם ברבעון זה לא צפויות מכירות של שבבים מתקדמים ללקוחות סיניים. עיקר המכירות של אנבידיה, 51.2 מיליארד דולר, הגיעו ממעבדים גרפיים (GPU) לחוות שרתים וממוצרי קישוריות בין המעבדים. הכנסות אלו מתחלקות ל־43 מיליארד דולר ממכירות המעבדים הגרפיים ו־8.2 מיליארד דולר ממכירות הקישוריות, מרביתן מהפעילות בישראל שנוספה לחברה בעקבות רכישת מלאנוקס שהושלמה ב־2020.

השפעת אנבידיה על הכלכלה הישראלית

אנבידיה היא החברה עם ההשפעה הגדולה ביותר על הכלכלה הישראלית. המכירות שנובעות מפעילות המחקר והפיתוח בישראל הן הגבוהות ביותר מבין כל החברות הישראליות והשלוחות הזרות בארץ. החברה מעסיקה יותר מ־5,000 עובדים בישראל, רובם בתחום המחקר והפיתוח, וכמות העובדים צפויה לצמוח במהירות בשנים הקרובות. בחמש השנים שלאחר רכישת מלאנוקס אנבידיה חילקה יותר ממיליארד מניות חסומות לעובדים, כאשר ההערכה היא שכ־10% מהן ניתנו לעובדים בישראל (בדומה לשיעור העובדים מישראל שהיה בחברה בעת השלמת רכישת מלאנוקס).

השווי הנוכחי של מניות אלו הוא כ־ 18 מיליארד דולר. הערך בפועל שנבע לעובדים בישראל תלוי במועד מכירת המניות ובתוספת המימוש בגינן, ואנחנו מעריכים אותו ב־10-5 מיליארד דולר. המכירה של מלאנוקס לאנבידיה יצרה זרם הכנסות משמעותי לישראל, ויש לה השפעה עצומה על הכלכלה המקומית. בנוסף לכך, התלות של אנבידיה בתחום ה־AI מחזקת את התלות של הכלכלה הישראלית בתחום זה.

אנבידיה מעריכה שהוצאות על חוות שרתים ל־AI יגדלו מ־700 מיליארד דולר השנה ל־4-3 טריליון דולר בשנת 2030. החברה היא מובילה בלתי מעורערת בתחום GPU לחוות שרתים, וצמיחה בביקוש לכוח מחשוב ל־AI צפויה לתמוך בצמיחת ההכנסות שלה בהמשך העשור. שווי השוק הנוכחי של החברה הוא כאמור 4.35 טריליון דולר והמניה נסחרת לפי מכפיל רווח נקי של 34 על רווחי הרבעון האחרון (במונחים שנתיים). מכפיל רווח גבוה זה משקף ציפיות לצמיחה מהירה ברווחים. אם תחזיות אנבידיה לגבי השקעות בחוות שרתים יתממשו והחברה תשמור על ההובלה בתחום ה־GPU — אז מניית אנבידיה צפויה להמשיך לעלות, תרחיש חיובי גם לכלכלה הישראלית. מנגד, האטה בהשקעות או תחרות בתחום עלולות לפגוע במניית החברה ובקטר הצמיחה של הכלכלה הישראלית.

קרנות הסל על סקטור המוליכים למחצה

שתי קרנות הסל הגדולות הממוקדות בסקטור המוליכים למחצה הן SMH ו־SOXX. קרן SMH, המנוהלת על־ידי VanEck, מנהלת כ־35.6 מיליארד דולר ועוקבת אחר מדד MVIS US Listed Semiconductor 25 Index, שמורכב מ־25 מניות הסקטור הגדולות ביותר שרשומות למסחר בארה"ב. משקלה של מניית אנבידיה במדד זה הוא כ־18.8%. קרן SOXX, המנוהלת על־ידי iShares, מנהלת כ־16.7 מיליארד דולר. הקרן עוקבת אחר מדד NYSE Semiconductor Index שמורכב מ־30 מניות הסקטור הגדולות ביותר שרשומות למסחר בארה"ב. במדד זה קיים מנגנון שמצמצם את משקלן של מניות גדולות, ולכן משקל אנבידיה בו עומד על 7.5% בלבד.

מניית נובה הישראלית כלולה במדד זה, וקרן SOXX מחזיקה בכ־136 מיליון דולר ממניית נובה. חברת Direxion מנהלת את קרן הסל הממונפת פי 3 על אותו מדד — SOXL — המנהלת כ־13 מיליארד דולר. הקרן מחזיקה באופן ישיר בכ־77 מיליון דולר ממניית נובה, אך חשיפתה הכוללת למניה גבוהה יותר הודות לשימוש בחוזי החלף (SWAP). המסחר הער בקרנות הסל המתמקדות במניות השבבים מחייב אותן לבצע התאמות תכופות במניות, וכך מגביר את המתאם בתנודתיות בין המניות השונות בענף. זרימת הכספים המשמעותית לקרנות הסל המתמקדות בשבבים העלתה את הביקוש למניות הסקטור, והשפיעה גם על מניית נובה הישראלית. ייתכן שבעתיד מניות טאואר וקמטק ייכנסו למדדים אלו.

מניות סקטור השבבים רשמו עליות חדות בשנתיים האחרונות על רקע הציפיות כי חברות נוספות — מעבר לאנבידיה — ייהנו מההאצה בתחום ה־ AI. עם זאת, אנבידיה נמצאת במרכז מהפכת ה־AI, וכיום עיקר המכירות שלה מספקות את כוח המחשוב הנדרש לפיתוח כלי AI. לפיכך, קיימת נראות גבוהה לרווחיותה ולצמיחה הצפויה לה בתחום זה. מנגד, מרבית יצרניות השבבים האחרות עדיין אינן נהנות מהכנסות מהותיות מהבינה המלאכותית. לצד אלה קיימות חברות המספקות שירותים משלימים לתעשיית חוות השרתים, וכן חברות שהן לקוחות ישירות של אנבידיה — כמו OpenAI וגוגל — המשקיעות כיום בהרחבת יכולות המחשוב שלהן כדי לאפשר את הפצת כלי ה־AI לכל בית וליצור מנועי רווח עתידיים.

חסם הכניסה הגבוה שמגן על נובה

נובה פועלת בתחום פתרונות מטרולוגיה (תורת המדידה) ומציעה מדידת חומרים, ממדים קריטיים ואנליזה כימית לבקרת תהליכים מתקדמים בייצור מוליכים למחצה. המוצרים של נובה משלבים חומרה עם תוכנה מתקדמת, ותומכים בלקוחות בתהליכי פיתוח וייצור מכשירי השבבים המתקדמים ביותר באמצעות בקרת תהליך אפקטיבית לאורך כל מחזור הייצור. השילוב של חומרה, תוכנה ויכולות מדידה מתקדמות יוצר חסם כניסה גבוה, שמקשה על מתחרים חדשים להיכנס לשוק. נושא חסם הכניסה חשוב במיוחד בתקופה הנוכחית של מהפכת ה־AI, שבה חברות עם חסם כניסה נמוך עלולות להיפגע מתחרות.

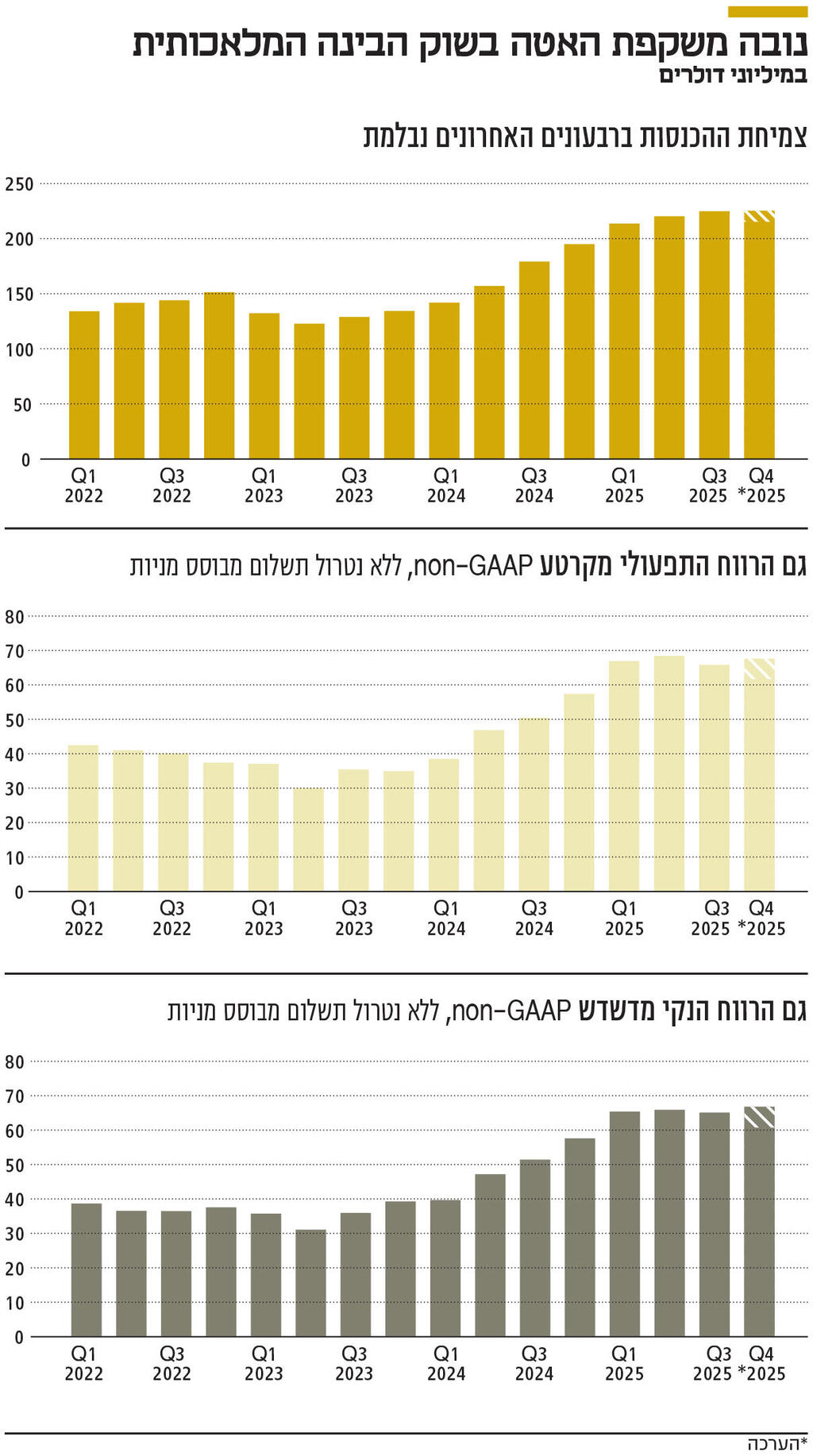

ההכנסות של נובה מושפעות ממחזורי העסקים בתחום השבבים. נובה בדרך כלל מקדימה במעט את מחזורי העסקים, מכיוון שהלקוחות מגדילים את השקעתם בתשתיות ייצור שבבים כאשר הם צופים ביקושים עתידיים. בשנת 2023 ההכנסות ירדו ב־9% לעומת 2022, ועמדו על 518 מיליון דולר, בעקבות האטה בשוק השבבים. מנגד, בשנתיים האחרונות נרשמה צמיחה מהירה: ההכנסות לשנת 2025 צפויות להגיע ל 878 מיליון דולר — זינוק דו־שנתי של כ־70% ביחס ל־2023. חלק ניכר מהצמיחה נובע מביקושים לכלי בקרה מתקדמים המאפשרים לקצר את תקופות ההרצה ולמקסם את התפוקה. מהפכת ה־AI הגבירה את הצורך בהתאמה מהירה לטכנולוגיות חדשות, ונובה נהנתה משינוי זה.

עיקר הצמיחה של נובה היא צמיחה אורגנית. חלק קטן ממנה נבע מרכישות. בינואר 2022 השלימה נובה את רכישת ancosys תמורת 90 מיליון דולר ובכך הרחיבה את סל המוצרים שהיא מוכרת כך שיכללו פתרונות לניתוח כימי עבור ייצור מוליכים למחצה. רכישה זו הרחיבה את הפעילות של נובה כך שתוכל לספק מערכות בדיקה גם לתחומי האינטגרציה והאריזה של השבבים. בפברואר השנה השלימה נובה את רכישת Sentronics תמורת 60 מיליון דולר. גם רכישה זו מרחיבה את היקף המוצרים שהחברה מוכרת, בעיקר בתחום בדיקות המארזים.

תמהיל לקוחות ומיקומים גיאוגרפיים

השוק של נובה ריכוזי מאוד. בכל אחת משלוש השנים האחרונות חמשת הלקוחות הגדולים ביותר תרמו מעל 50% מסך המכירות. מבחינה גיאוגרפית, כ־20% מהמכירות בשנת 2024 היו לטייוואן — בעיקר ל־TSMC

(Taiwan Semiconductor Manufacturing Company), כ־18% לקוריאה — רובן ככל הנראה לסמסונג, כ־39% מהמכירות היו לסין, 14% לארה"ב ו־9% לשאר העולם. בשיחת האנליסטים לאחר הדו"חות נמסר שהמכירות לסין השנה צפויות להיות כ־30% מכלל המכירות. לכן לנובה תלות גדולה בתעשיית השבבים במזרח אסיה, ובפרט בסין, כאשר המכירות בארה"ב נמוכות יחסית.

בשני הרבעונים האחרונים נצפתה האטה משמעותית בצמיחה של נובה. מקובל להשוות תוצאות של רבעון מול הרבעון המקביל בשנה הקודמת, בעיקר כיוון שתחום הפעילות של נובה כולל עונתיות מסוימת של מכירות גבוהות יותר בחצי השני של השנה. מנגד, בחינת המכירות יחסית לרבעון הקודם מראה שהצמיחה ברבעון השני יחסית לרבעון הראשון היתה בשיעור 3% בלבד, והצמיחה ברבעון השלישי יחסית לרבעון השני היתה בשיעור 2% בלבד. תחזית החברה למכירות ברבעון הרביעי, 215 עד 225 מיליון דולר, דומות למכירות ברבעון השלישי (224.6 מיליון דולר), כלומרתחזית החברה היא לעצירה בצמיחה ברבעון הנוכחי. אם נבחן את הצמיחה של רבעון מול רבעון מקביל בשנה הקודמת, נראה שחלה ירידה חדה בשיעור הצמיחה ככל שהשנה התקדמה.

נובה לא מספקת תחזית מעבר לרבעון אחד קדימה. בשיחת האנליסטים הנהלת החברה התבטאה שהיא צופה צמיחה נוספת ב־2026, כאשר תחומי מעבדים מתקדמים, אריזות מתקדמות ו־DRAM ימשיכו להזין את הצמיחה. באותה שיחת אנליסטים נאמר שבשנת 2026 נובה מצפה לצמיחה של ציוד לייצור שבבים בתעשיית המוליכים למחצה של כ־5%, עם פוטנציאל לעלייה נוספת ככל שהביקוש המונע על ידי בינה מלאכותית יחלחל במורד שרשרת הערך. כלומר, הצפי של החברה הוא לצמיחה איטית. חששות השוק הן שמחזור העסקים החיובי שנובה נהנתה ממנו בשנתיים האחרונות קרוב לסיום.

נובה מדווחת את התוצאות הכספיות גם לפי כללי החשבונאות המקובלים, וגם לפי גישת ההנהלה - non-GAAP. בדו"חות non-GAAP נובה מנטרלת, בין היתר, הוצאות של תשלום מבוסס מניות — מהלך שלדעתנו לא נכון לבצע (כיוון שמדובר בחלק משמעותי מהתשלום לעובדים, שמדלל את מחזיקי המניות). לכן לצורך בחינת רווחיות החברה לקחנו את דו"חות non-GAAP אך השארנו את התשלום מבוסס מניות כהוצאה. בשלושת הרבעונים הראשונים של השנה רשמה נובה רווח תפעולי של כ־66 עד 69 מיליון דולר ברבעון, ורווח נקי של 64 עד 65 מיליון דולר ברבעון. ברבעון הרביעי, אם נובה תהיה בטווח העליון של תחזית ההכנסות שלה, הרווח התפעולי והנקי צפוי להיות דומה לזה שהיה בכל אחד מהרבעונים הקודמים השנה.

ערך השוק של נובה הוא 9.5 מיליארד דולר. המניה נסחרת לפי מכפיל רווח של 36.5 על הרווח הצפי השנה (לפי צורת החישוב של הרווח שלנו). לנובה נכסים פיננסיים של 1.6 מיליארד דולר, ומנגד, התחייבות של 750 מיליון דולר בגין אג"ח להמרה, שהונפקה בחודש ספטמבר השנה. האג"ח לא משלמת ריבית, וניתנת להמרה למניות עד לספטמבר 2030 לפי יחס המרה שמשקף מחיר של כ־320 דולר למניה. במטרה לצמצם את ההשפעה של דילול של מחזיקי המניות בעקבות המרה אפשרית של האג"ח, נובה ביצעה עסקה שתקנה לחברה פיצוי כספי אם מחיר המניה יהיה יותר מ־320 דולר אך פחות מ־415 דולר למניה. תמורת אופציה זו לפיצוי עתידי שילמה החברה 51.8 מיליון דולר. נובה צפויה להציג השנה תוצאות שיא. החברה היא אחת המובילות העולמיות בתחום הטכנולוגיה למדידה ובקרה של ייצור שבבים, וסביר שקופת המזומנים תאפשר לחברה לבצע רכישות מהותיות. אך כל זה כבר מקבל ביטוי במחיר מניית נובה, שהכפיל עצמו פי שלושה בשלוש השנים האחרונות.

נובה מושפעת מאוד ממחזורי העסקים של תחום ייצור השבבים, ולעתים היא מהווה סמן ראשון לשינוי מגמה בסקטור. מכפיל הרווח של נובה יהיה מוצדק אם תמשיך בצמיחה בהכנסות וברווח, אך ההאטה בצמיחה מרבעון לרבעון בשני הרבעונים האחרונים יוצרת חשש בקרב משקיעים לגבי הצמיחה העתידית. מהפכת ה־AI תורמת לכלכלה הישראלית. התרומה הישירה והמשמעותית ביותר נובעת מההשפעה הגדולה של אנבידיה על הכלכלה המקומית. בנוסף, התחום תורם לצמיחה של תעשיית השבבים, שתומכת בתוצאותיהן של נובה וקמטק. מהפכת ה־AI נמצאת בעיצומה, והשוק הפיננסי מנסה לתמחר את המניות המושפעות מהשינויים הטכנולוגיים, לאחר שחלקן זינקו באופן משמעותי בשנתיים האחרונות.

הכותב הוא כלכלן בחברת הייטק