")

שורת הרווח

מישרוטל עד סנו: רפורמת המיליארדים בבורסת ת״א שתשפיע מהותית על מניות רבות

לרפורמה הגדולה במדדים שצפויה להיכנס לתוקף במהלך 2023 תהיה השפעה גדולה על הרכבי המדדים ועל משקלן של המניות במדדים. אלו השינויים הצפויים

באמצע השבוע שעבר פרסמה הבורסה את החלטות ישיבת הדירקטוריון שהתקיימה באותו שבוע, ובין ההחלטות מופיע אישור הרפורמה הגדולה במדדים שצפויה להיכנס לתוקף במהלך 2023. לרפורמה תהיה השפעה גדולה על הרכבי המדדים ועל משקלן של המניות במדדים. ההתאמות של המדדים לרפורמה, שצפויות להיערך לקראת אמצע 2023, יובילו את קרנות הסל לרכוש ולמכור מניות בכמה מיליארדי שקלים, ולכן הרפורמה צפויה להשפיע מהותית על מחירי מניות רבות. בבסיס הרפורמה יהיה שינוי בכללי מאגר רימון שיאפשרו כניסת מניות עם שיעור אחזקות ציבור נמוך למאגר זה, שממנו מורכבים המדדים המובילים. בנוסף, משקל המניות במדדים יהיה תלוי בסחירות שלהן, כאשר למניות עם סחירות גבוהה ייקבע משקל גבוה יותר. בכך הבורסה מנסה לעודד את בעלי השליטה בחברות לבצע מהלכים שיגדילו את הסחירות. עדכון המשקל החודשי שקיים היום יוחלף בעדכון משקל רבעוני, כדי לצמצם את כמות ההתאמות שיידרשו לבצע מנהלי קרנות הסל במהלך כל שנה, זאת מכיוון שהכנסת פקטור סחירות כחלק מחישוב משקל המניה במדד תיצור שינויים רבים במשקל בכל עדכון רבעוני.

הרפורמה המוצעת הוצגה לראשונה להערות הציבור ביוני השנה, אבל חלק משמעותי מההצעות שהוצגו לציבור אז, בוטלו. בהצעה המקורית נקבע שמדדים סקטוריאליים שיש עליהם מעקב של קרנות סל מהותיות יתבססו על מניות מאגר רימון, ולא על מאגר תמר, ובנוסף מגבלת המשקל בחלקן תעלה. ההיגיון שעומד מאחורי ההצעה היה ביטול השפעת קרנות הסל על המסחר במניות הקטנות באותם מדדים — בעיקר במדדי בנייה, נדל"ן ות"א טכנולוגיה. האחזקה הנוכחית של קרנות סל אלו במניות הקטנות גבוהה מדי יחסית לסחירות בהן, ולכן הן יוצרות עיוותי מסחר. אך בסופו של דבר, הרפורמה המוצעת משאירה את המניות הקטנות במדדים, מכיוון שהם ימשיכו להתבסס על מאגר תמר, והיא אף משאירה משקל יחסי גבוה לאותן מניות במדד מכיוון שמגבלת המשקל במדדים לא תעלה. לכן עיוותי המסחר במדדים אלו צפויים להימשך בכל עדכון משקל רבעוני, ומנגד התרומה של המדדים האלו לסחירות של המניות תישמר. נראה שהבורסה במקרה זה העדיפה את האינטרס של שמירה על הסחירות של המניות באמצעות המדדים על פני האינטרס של מניעת עיוותי מסחר שנובעים בגלל המדדים. לדעתנו, היה נכון להגדיל את תקרת המשקל במדדי בנייה, נדל"ן ות"א טכנולוגיה, דבר שהיה מקטין את המשקל היחסי של המניות הקטנות במדד ובכך מצמצם את עיוותי המסחר שקרנות הסל יוצרות.

הרפורמה צפויה להשפיע מהותית על מחירי מניות רבות

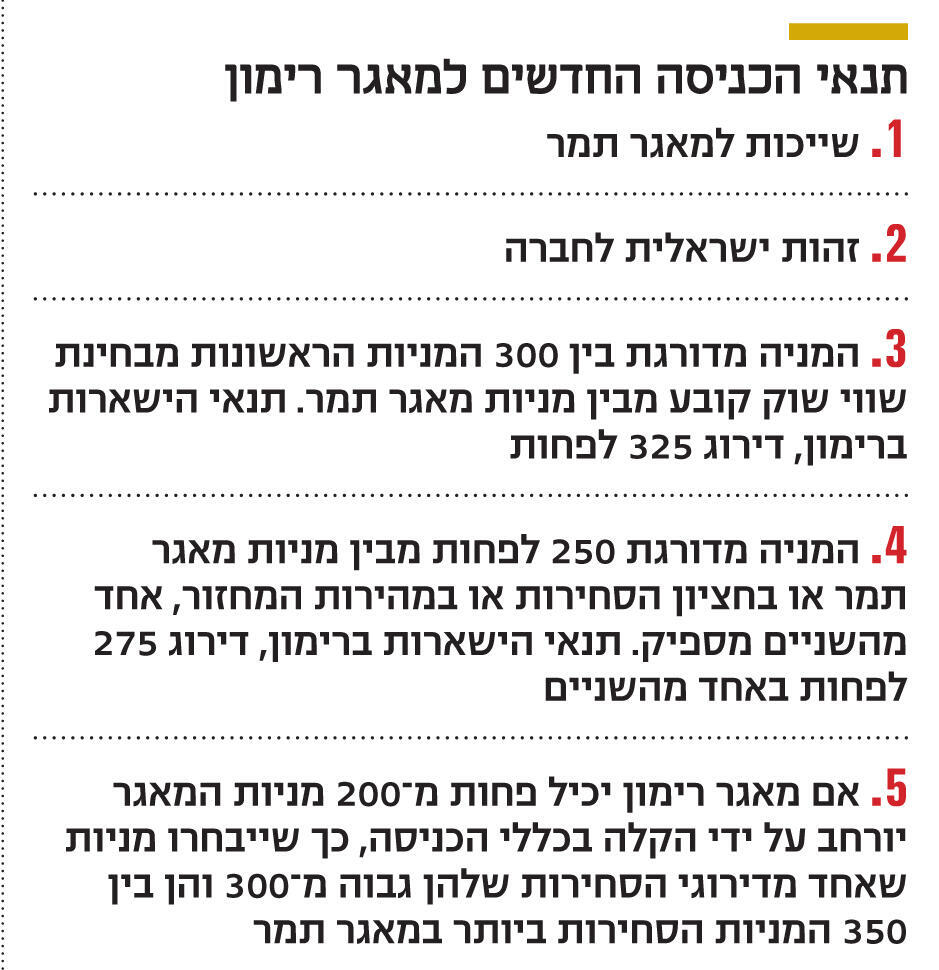

כללי המדדים ותנאי השייכות למאגר רימון

מדדי הבורסה ימשיכו להיות מבוססים על שני מאגרי מניות, מאגר תמר, שעליו יתבססו המדדים הסקטוריאליים ומדד צמיחה, ומאגר רימון, שעליו יתבססו מדדי ת"א־35, ת"א־90, ת"א־125 ו־SME60. בכללי מאגר תמר לא יהיו שינויים ותנאי הכניסה יישאר שיעור אחזקת ציבור של 15% לפחות במניה. מניה שנכללת במאגר תמר תישאר במאגר כל עוד שיעור אחזקות הציבור בה גבוה מ־10%. תנאים נוספים לכניסה למאגר תמר הם שווי אחזקות ציבור של 40 מיליון שקל לפחות ומחיר מניה של 50 אגורות לפחות. מניה שנכללת במאגר תמר תידרש לשווי אחזקות ציבור של 20 מיליון שקל לפחות ולמחיר של 30 אגורות לפחות כדי להישאר במאגר תמר. תנאי הכניסה הם תנאים מצטברים, והמניה צריכה לעמוד בכל התנאים כדי להיכנס למאגר תמר.

השינוי העיקרי ברפורמה מבחינת הרכב המדדים הוא התנאים של מאגר רימון. הרפורמה מבטלת את דרישת שיעור אחזקות ציבור לצורך כניסה למאגר רימון. כתוצאה מכך מניות שנכללות במאגר תמר עם שיעור אחזקות ציבור של 10% לפחות או כאלו שצפויות להיכנס למאגר תמר עם שיעור אחזקות ציבור של 15% לפחות יוכלו להיכנס למאגר רימון — אם יעמדו בתנאים הנוספים של מאגר רימון. ארבעת התנאים העיקריים לשייכות למאגר רימון יהיו היכללות המניה במאגר תמר; למניה יש זהות ישראלית; תנאי שווי שוק, שלפיו על המניה להיות מדורגת במקום ה־300 ומעלה מבין מניות מאגר תמר מבחינת שווי שוק; ותנאי סחירות, שלפיהם על המניה לעמוד באחד משני התנאים הבאים — דירוג 300 לפחות בחציון הסחירות בחצי השנה שלפני המועד הקובע לעדכון מבין מניות מאגר תמר או דירוג 300 לפחות במהירות המחזור בפרק זמן זה. התוצאה של שינוי כללי מאגר רימון תהיה שלפחות שמונה מניות עם שיעור אחזקות ציבור נמוך ייכנסו למדדי ת"א־125 ות"א־90 עם יישום הרפורמה. חציון הסחירות של המניה ה־300 הוא כ־40 אלף שקל, ולכן מניות אלו צפויות לעמוד בקלות יחסית בתנאי הסחירות.

המניות שצפויות להיכנס למדד ת"א־125 הן גב־ים, ישרוטל, אפי נכסים, סנו, וילאר, דניה סיבוס, בי קומיוניקיישנס ומשק אנרגיה. שתי מניות נוספות שייתכן שייכנסו למדד הן של מלם תים ושל דור אלון — זאת אם שווי השוק שלהן יהיה גבוה מספיק. מלם תים נכללת היום במדדי ת"א־125 ות"א־90 אך היא צפויה לצאת מהם בחודש פברואר. המשקל של המניות שייכנסו למדד צפוי להיות נמוך בגלל שילוב של שיעור אחזקות ציבור נמוך ושל סחירות נמוכה — שהחל מהרפורמה תשפיע על המשקל של המניה במדד. כניסת המניות עם שיעור אחזקות הציבור הנמוך למדדי ת"א־125 ות"א־90 תוביל ליציאה של כמות זהה של מניות שלהן יהיה שווי השוק הנמוך ביותר במדד. כלומר, שני מדדים אלו יקלטו זנב של מניות שלהן שווי שוק גבוה ושיעור אחזקות ציבור נמוך, ומנגד הן יאבדו את הזנב הנוכחי של המניות עם שווי השוק הנמוך.

לאחר הרפורמה עלול להיווצר מצב שבו מניה עם שיעור אחזקות ציבור נמוך וסחירות נמוכה כמו גב־ים או ישרוטל תיכנס למדד ת"א־35, מה שייצור מצב בעייתי עם כניסת מניה כזו למדד שעליו מתבסס מסחר ער של אופציות. ייתכן שנכון היה להוסיף קריטריונים מחמירים יותר של שיעור אחזקות ציבור ושל סחירות כתנאי לשייכות למדד ת"א־35. הרפורמה צפויה ליצור גם שינויים משמעותיים במדד SME60. מדד זה יקלוט את המניות הקטנות ממדד ת"א־90 שייצאו מהמדד. בנוסף, המדד צפוי לקלוט מניות ששיעור אחזקות הציבור שלהן נמוך מ 35% ולכן הן לא נכללות במאגר רימון כעת. בין המניות שצפויות להיכנס למדד SME60: פמס, אי.בי.אי בית השקעות, ארי נדל"ן, בנק ירושלים ולהב. כתוצאה מיישום הרפורמה כ־15 מניות עם ערך שוק נמוך ייצאו ממדד SME60. כיוון שיישום הרפורמה צפוי רק בעוד כשישה עד תשעה חודשים, קשה להעריך ברמת דיוק גבוהה את השינויים הצפויים בהרכב מדד SME60.

כדי לצמצם את העיוותים בעת הכניסה למדדים מובילים הבורסה קבעה שהמשקל היחסי של מניה שלא נכללת במדד ת"א־125, ונכנסת למדד "עתיר השקעה", לא יעלה על 1% במדד בעת הכניסה אליו. בכל עדכון רבעוני מגבלת המשקל תעלה ב־1% נוסף. המדדים הבאים יוגדרו כמדדים עתירי השקעה: ת"א־35, ת"א־90, ת"א־125, SME60, מדד צמיחה, ת"א סקטור באלאנס, ת"א טכנולוגיה, ת"א מניב ישראל, תל דיב, ת"א ביטוח, ת"א פיננסים, ת"א נדל"ן ות"א בנייה. המשמעות היא שהמשקל היחסי של מניה שתיכנס לת"א־125 הוא לכל היותר 1%, הן בת"א־125 והן בת"א־90, במהלך הרבעון הראשון לאחר הכניסה של המניה למדד, ורק בעדכון הרבעוני הבא משקל המניה יוכל להגיע ל־2% (שזו מגבלת המשקל במדד ת"א־90). כלל זה יפרוס את הביקוש שקרנות הסל יזרימו למניות שייכנסו למדד מוביל על פני כמה עדכונים רבעוניים, אם כי עיקר הביקוש יגיע בשני העדכונים הרבעונים הראשונים. בכלל זה, כפי שהוא כתוב כעת, יש בעייתיות עבור מניות שיעברו ממדד SME60 למדד צמיחה, זאת מכיוון שמגבלת המשקל במדד צמיחה תוביל להיצע שקרנות הסל יזרימו למניה בעת העדכון ולביקוש שקרנות הסל יזרימו למניה ברבעון העוקב עם שחרור מגבלת המשקל שלה. פתרון פשוט לבעיה הוא החרגת הכלל שלא יחול על מעבר זה בין המדדים.

מסלול מהיר ומניות חדשות

גם לפי הכללים החדשים תיתכן כניסה למאגרים ולמדדים במסלול המהיר במסגרת העדכון הרבעוני של החודשים מאי ונובמבר. אך כניסה במסלול המהיר תהיה אך ורק עבור מניות שלא נכללות במאגר תמר, שעומדות בתנאי מאגר רימון המחמירים יותר, ושהן מדורגות בין 100 המניות הראשונות מבחינת שווי השוק במאגר רימון. כלומר, המסלול המהיר נותר רק עבור מניות גדולות מאוד עם שווי שוק של לפחות 1.5 מיליארד שקל. מניות עם שווי שוק קטן מזה לא צפויות לעמוד בתנאי המסלול המהיר. כדי לבצע הכנסה הדרגתית של מניות שייכללו לראשונה במאגר תמר, הרפורמה קובעת שמקדם הנזילות שלהן יהיה במדרגה הנמוכה ביותר עם כניסת המניה למדד, ויעלה בכל רבעון לכל היותר במדרגה אחת. המשמעות היא הדרגתיות רבה בעליית המשקל של מניות חדשות שנכנסות למדדים, שיכולה לקחת עד לשנתיים. בנוסף, תקופת האכשרה שבה מניה חדשה לא תהיה מועמדת לכניסה למדדים תוארך מ־30 ימים ל־60 ימים.

משקל המניות במדדים

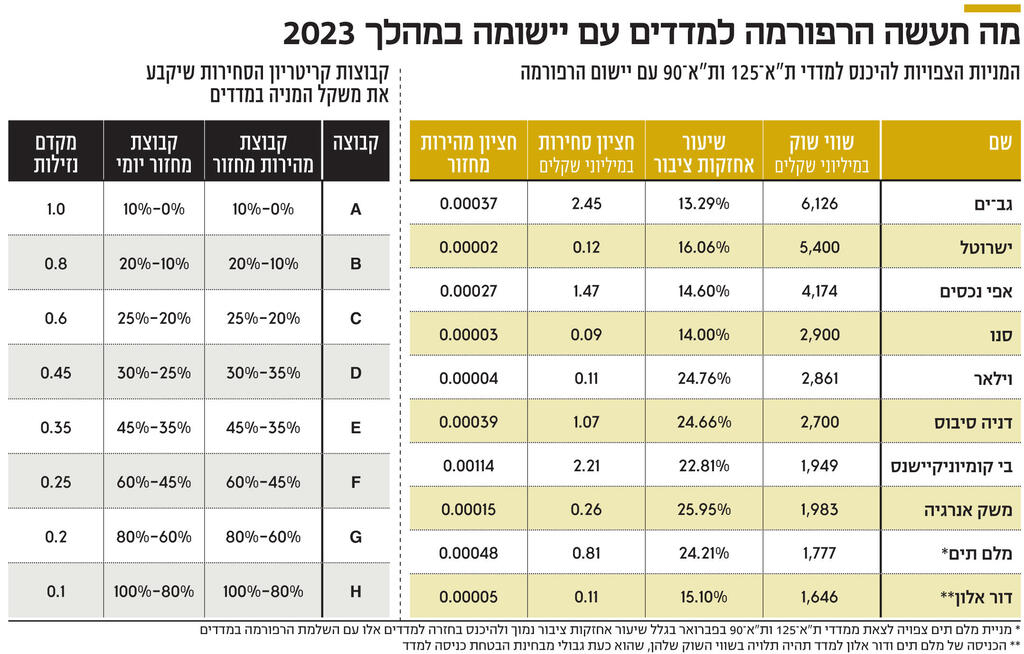

שני השינויים העיקריים במשקל המניות במדד הם ביטול מדרגות אחזקות הציבור והוספת רכיב סחירות שמשפיע על משקל המניה במדד. כיום משקלה של המניה במדד תלוי במדרגה של אחזקות ציבור. למשל, אם שיעור אחזקות הציבור של חברה נע בין 45% לבין 60%, המדרגה שלפיה מחושב משקל המניה במדד הוא 60%. מדרגות אלו יבוטלו ברפורמה ומשקל המניה במדד ייקבע לפי שיעור אחזקות הציבור, מעוגל לאחוז שלם. השינוי העיקרי במשקל המניות במדד, שהוא גם השינוי העיקרי ברפורמה זאת, הוא הוספת פקטור משקל שתלוי בסחירות לצורך קביעת משקל מניה במדד. כל מניות מאגר תמר ידורגו לפי חציון מהירות המחזור שלהן (מהירות המחזור היא מחזור המסחר במניות חלקי כמות המניות הרשומות) ולפי חציון הסחירות. הדירוג יחלק את המניות לשמונה קבוצות, כאשר כל מניה תדורג לפי הדירוג הגבוה מבין שני קריטריוני הסחירות. לפי הדירוג, ייקבע מקדם הנזילות של המניה - מקדם הנזילות הוא פקטור משקל שמפחית את המשקל היחסי של מניה ככל שהנזילות שלה נמוכה יותר. בקבוצה העליונה מקדם הנזילות הוא 1.0 (אין הפחתה), וככל שהקבוצה של המניה נמוכה יותר נקבע לה מקדם נזילות נמוך יותר. מקדם הנזילות מוכפל בשווי השוק של אחזקות הציבור בעת קביעת המשקל במדד. כך, המשקל במדד של מניות עם סחירות גבוהה יהיה גבוה יותר והמשקל של מניות עם סחירות נמוכה יפחת. בכל עדכון משקל רבעוני קריטריון הסחירות יחושב מחדש, כאשר מניה תוגבל במעבר של קבוצה אחת בדירוג לכל היותר בכל עדכון רבעוני.

המטרה של הכנסת הסחירות במניה כחלק מחישוב משקל המניה במדד היא לעודד את בעלי השליטה לבצע מהלכים שיועדדו סחירות — בעיקר הפצת מניות לגורמים שצפויים למכור אותן הלאה. אך כללים אלו ייצרו שתי בעיות. הבעיה הראשונה נובעת מכך שהקריטריון מתבסס גם על מהירות המחזור. סביב "מניות חלום" רבות יש ספקולציות רבות במסחר, ולכן מהירות המחזור שלהן גבוה מאוד — וכתוצאה מכך המשקל היחסי שלהן במדד יהיה גבוה — כאשר לעתים קרובות מדובר במניות שמתקשות להצדיק את שווי השוק שלהן. כלומר, מהירות המחזור הגבוהה של "מניות החלום" תגדיל את משקלן במדד ואת החשיפה של הציבור אליהן. לפי נתוני הסחירות הנוכחיים, מניות כמו סייברוואן, יומן אקסטנשנס, אלקטריאון, גלילאו טק, גבעות יה"ש, בונוס, אייסקיור מדיקל, אירודרום קבוצה, סייפ־טי גרופ, אבוג'ן, ביו דבש ופורסייט צפויות להיות בקבוצה העליונה מבחינת מהירות המחזור, ולכן המשקל היחסי שלהן במדדים שבהן הן נכללות יעלה, וכאמור, חלק ניכר מחברות אלו הן מניות חלום עם שווי שוק גבוה יחסית וסיכון רב ביותר. בכך, הרפורמה עלולה לפגוע בעיקר במדד צמיחה ובמדדי הטכנולוגיה.

מהירות המחזור הגבוהה של "מניות החלום" תגדיל את משקלן במדד ואת החשיפה של הציבור למניות אלו, שסביב רבות מהן יש ספקולציות רבות במסחר ורבות מהן מתקשות להצדיק את שוויין. כתוצאה מכך המשקל היחסי שלהן במדד יהיה גבוה

בעיה נוספת תהיה בכל התאמה רבעונית. הפרמטרים האחרים לקביעת המשקל של מניה במדד — כמות מניות רשומה ושיעור אחזקות ציבור — יציבים יחסית ומשתנים לעתים רחוקות יחסית ובאופן מתון, ומנגד, השינוי בסחירות מהיר. סביר שכמחצית מהמניות יחליפו קבוצת קריטריון סחירות בכל עדכון רבעוני, אמנם במדרגה בודדת, אך המשמעות תהיה שינוי חד במשקל של מרבית המניות במדד בכל עדכון רבעוני, ומחזורי מסחר עצומים שקרנות הסל יצטרכו לרכוש ולמכור בהן מניות בכל עדכון רבעוני. בנוסף, ההתאמה הראשונית של הרפורמה תדרוש התאמה של מיליארדי שקלים באחזקות של קרנות הסל במניות, כאשר על פי רוב מניות עם סחירות גבוהה יזכו לביקושים מקרנות הסל ואלו עם סחירות נמוכה יספגו היצעים. מכיוון שהביקושים יגיעו למניות עם הסחירות הגבוהה, הם ייספגו בקלות רבה יותר על ידי השוק. מנגד, השוק יתקשה יותר לקלוט את ההיצעים למניות עם סחירות נמוכה, וגורם זה עלול לפגוע במדד בעת יישום הרפורמה. הבורסה תצטרך למצוא התאמה הדרגתית של המשקל במדד לכללים החדשים כדי למנוע עיוות גדול בעת יישום הרפורמה, ואת זה אפשר לעשות על ידי התאמה הדרגתית של מקדם הנזילות על פני כמה רבעונים, למשל קביעה שמקדם הנזילות בעת יישום הרפורמה יהיה חצי ועוד מחצית ממקדם הנזילות הסופי, ורק ברבעון הבא מעבר למקדם הנזילות הסופי — מהלך שיחלק את ההתאמות הנדרשות על פני שני רבעונים.

הבורסה עדיין לא קבעה לוח זמנים לכניסה לתוקף של הרפורמה, אך סביר להניח שהיא תיושם באמצע 2023. מדובר בשינוי המקיף ביותר בכללי מדדי המניות מאז הרפורמה של 2017. להיערכות של השוק לשינויים הצפויים צפויה השפעה מהותית על מחירי המניות במהלך 2023.

החלפת השיטה אחרי עדכון פברואר הקרוב

העדכון האחרון לפי כללי המדדים הנוכחיים

הרפורמה צפויה להיכנס לתוקף, כאמור, באמצע 2023, ולכן עדכון הרכב המדדים שיתבצע בפברואר 2023 צפוי להיות העדכון האחרון לפי כללי המדדים הנוכחיים. למדד ת"א־35 תיכנס כמעט בוודאות אנלייט אנרגיה, זאת על חשבון מניית אופקו שתאבד את מקומה במדד.

בזירה של מדדי ת"א־125 ות"א־90 צפויים מעט יותר שינויים, ומניית לאונרדו צפויה לצאת ממדדים אלה בגלל היעדר זהות ישראלית; מלם תים צפויה לצאת ממדדים אלו בגלל שיעור אחזקות ציבור נמוך; וחברת מספנות ישראל תצטרך להעלות את שיעור אחזקות הציבור ל־30% לפחות עד לסוף החודש הנוכחי כדי להישאר במדדים. מנגד, למדדי ת"א־125 ות"א־90 תיכנס בודאות מניית לפידות. השינויים הנוספים בהרכבי המדדים יהיו תלויים בביצועי המניות בחודש הקרוב. מניית אפולו פאואר נמצאת בעמדה טובה לכניסה למדדים אלו אחרי שבסוף השבוע היא דורגה במקום ה־72, כאשר דירוג 80 ומעלה מבטיח כניסה למדד. טלסיס, קבוצת אקרשטיין וויתניה נמצאות מעט מאחור, אך עלייה קלה בשווי השוק שלהן תאפשר להן להתמודד על כניסה למדדים אלו. מנגד, דלתא מותגים ואילקס מדיקל עלולות לאבד את מקומן במדדים אלו בגלל ערך שוק נמוך. מדד ת"א־125 מכיל כעת 127 מניות ולכן מהמדד ייצאו שתי מניות יותר מאשר כמות המניות שתיכנס למדד.

הכניסה והיציאה ממדד SME60 תלויות מאוד בתחלופה בין מדד זה לבין מדד ת"א־90. מניית קיסטון ריט מסתמנת כנכנסת כמעט ודאית למדד SME60 כאשר גם למניית אל על סיכוי טוב להיכנס למדד. ממדד SME60 ייצאו בסבירות רבה המניות סולגרין, אלקטריאון וקומפיוג'ן.

כבר בחודש ינואר 2023, במסגרת המסלול המהיר, מניית דורסל אחזקות צפויה להיכנס למדדי נדל"ן, נדל"ן מניב ישראל וצמיחה, ומניית טריא, בהנחה שלא תחול קריסה במחירה במהלך השבוע הנוכחי, צפויה להיכנס למדדי ת"א טכנולוגיה, גלובל בלוטק וצמיחה.

הכותב הוא כלכלן בחברת הייטק