בהנפקה הגדולה שלה מזה עשור, פימי בונה על אקזיט של 200% על עמל ומעבר

קרן הפרייבט אקוויטי מכוונת להנפקה של 30%‑50% מרשת הסיעוד והשירותים החברתיים לפי שווי של 3 מיליארד שקל, פי 3 מהשווי לפיו רכשה את השליטה ב־2022. כל בעלי המניות צפויים להשתתף בהנפקה, שתותיר את עמל ומעבר ללא גרעין שליטה

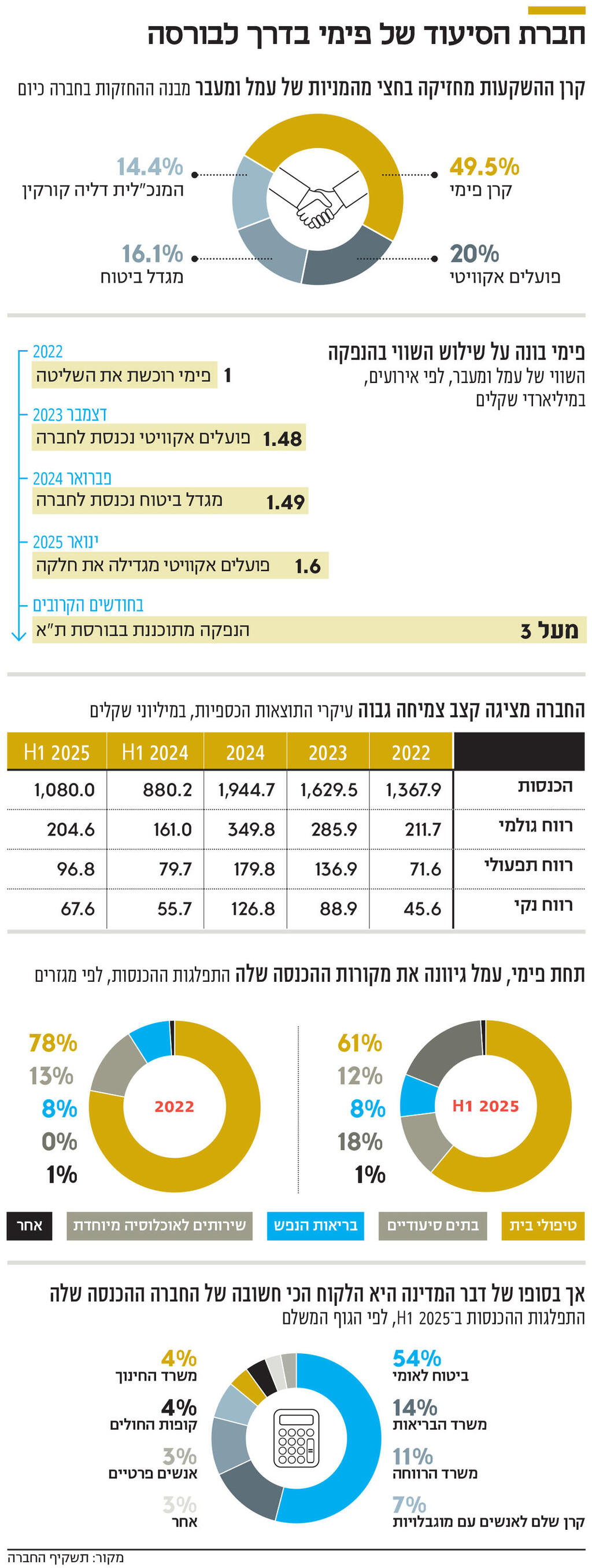

קרן ההשקעות פימי מבקשת לרכוב על הגאות בשוק ההון המקומי כדי לבצע את ההנפקה הגדולה בעשור האחרון של חברת פורטפוליו שלה. חברת הסיעוד והשירותים החברתיים עמל ומעבר הגישה תשקיף לקראת הנפקה ראשונית של מניות (IPO) בבורסת ת"א, כאשר פימי מכוונת לבצע את ההנפקה לפי שווי של לפחות 3 מיליארד שקל – פי 3 מהשווי שלפיו רכשה את השליטה בחברה, לפני פחות מארבע שנים.

פימי, קרן הפרייבט אקוויטי הגדולה בישראל, היא בעלת המניות הגדולה בעמל ומעבר, ומחזיקה ב־49.5% ממנה. לילך אשר טופילסקי, אחת השותפות הבכירות בקרן, מכהנת כיו"ר החברה מטעמה. מנכ"לית עמל ומעבר, דליה קורקין, מחזיקה ב־14.4% והיא שותפתה של פימי לגרעין השליטה. עוד מחזיקים בחברה: פועלים אקוויטי – זרוע ההשקעות הריאליות של בנק הפועלים – עם 20%, ומגדל ביטוח עם 16.1%.

כמות ושיעור המניות שתבקש עמל ומעבר להנפיק לציבור לא צוינו בתשקיף, אך לפי הערכות מדובר בהנפקה גדולה יחסית, שתכלול הצעת מכר משמעותית מצד קרן פימי ויתר בעלי המניות. זאת, מאחר שלפי התשקיף אחר ההנפקה צפויה החברה להיות מוגדרת כחברה ללא גרעין שליטה. כלומר, אף בעל מניות לא יוכל להחזיק ביותר מ־25% מהמניות.

")

ההערכה בשוק היא שכל בעלי המניות ישתתפו בהצעת המכר, בעיקר לנוכח תג המחיר הגבוה המבוקש, ושיימכרו 50%-30% ממניות החברה. כלומר, מדובר על הנפקה בהיקף של מיליארד שקל לפחות. לידר הנפקות מובילה את ההנפקה.

הכנסות של כ־2 מיליארד שקל במחצית 2025

לפי התשקיף, הכנסות עמל ומעבר במחצית הראשונה של 2025 הסתכמו ב־1.94 מיליארד שקל – עלייה 19.7% לעומת הכנסות של 1.62 מיליארד שקל בתקופה המקבילה אשתקד. הרווח הנקי קפץ ב־42.6% ל־126.8 מיליון שקל, לעומת 88.9 מיליון שקל במחצית הראשונה של 2024. לשם השוואה, בשנת 2022 כולה, השנה הראשונה שבה פימי שלטה בעמל ומעבר, עמדו ההכנסות על 1.36 מיליארד שקל ואילו הרווח הנקי היה 45.6 מיליון שקל.

פילוח ההכנסות לששת החודשים הראשונים של 2025 מגלה כי עיקר הפעילות מגיע מתחום טיפולי הבית, שהניב הכנסות של 662 מיליון שקל – 60% מהמחזור הכולל (1.08 מיליארד שקל). הכנסות מהשירותים לאוכלוסיות מיוחדות הסתכמו ב־197 מיליון שקל (18%), והכנסות מהפעלת בתים סיעודיים הגיעו ל־127 מיליון שקל (12%).

שנה אחרי שנה נרשמה עלייה חדה במיוחד בתחום השירותים לאוכלוסיות מיוחדות: במחצית הראשונה של 2024 הסתכמו ההכנסות בתחום ב־34 מיליון שקל בלבד. השיפור נבע בעיקר מלקוחות ציבוריים, שהיו אחראים השנה להכנסות של 193 מיליון שקל לעומת 34 מיליון שקל בתקופה המקבילה. הזינוק מוסבר ברכישת חברות בתחום האוכלוסיות המיוחדות במהלך 2024 – חברות שב־2023 הציגו מחזור מכירות מצרפי של 256 מיליון שקל. עלות הרכישה עמדה על 36 מיליון שקל.

בדיקה לפי מגזרים מראה כי במחצית הראשונה של 2025 פעילות החברה בתחום בריאות הנפש הניבה רווחיות של 18.2% – רווח של 16 מיליון שקל מתוך 88 מיליון שקל הכנסות. בתחום טיפולי הבית עומדת הרווחיות על 8.6% – רווח של 57 מיליון שקל מתוך 662 מיליון שקל הכנסות.

עמל ומעבר ומעבר מתמקדת בארבעה תחומי פעילות עיקריים. הראשון הוא תחום טיפולי הבית, השני הוא שירות לחולים מרותקים, כשהתשלום מקבל מביטוח לאומי. ב־2024 כולה היקף ההכנסות מביטוח לאומי עמד על 1.1 מיליארד שקל והיווה 57% מההכנסות. התחום השלישי הוא הפעלת בתי סיעודיים. התחום הרביעי הוא שירותים לאוכלוסיות מיוחדות – הקמת מסגרות ותוכניות לבעלי צרכים מיוחדים. זה תחום שהתפתח תחת השליטה של פימי, שתחת שליטתה בוצעו גם 6 רכישות של חברות, נכסים או פעילויות. בסה"כ עמל ומעבר מפעילה 14 בתים סיעודיים שבהם 1,600 מיטות. בתחום בריאות הנפש היא פועלת באמצעות 16 סניפים שבהם היא מעניקה טיפול ל־5,600 איש. בתחום טיפולי הבית היא מעניקה טיפול למעט יותר מ־32 אלף מטופלים. בסה"כ החברה מעסיקה מעל 28 אלף עובדים, בצורה ישירה ועקיפה, ומטפלת ביותר מ־40 אלף איש.

עמל ומעבר צפויה להצטרף למתחרה דנאל, שנסחרת בבורסה המקומית בשווי של 3.2 מיליארד שקל. דנאל פועלת בשני תחומים עיקריים: סיעוד והשמת עובדים. בשנים האחרונות היא הרחיבה את פעילותה לתחום הרפואה, עם רכישת חברות כמו מנור בייבי (פוריות ופונדקאות), עיניים (טיפולי לייזר), ואביב סיינטיפיק (תאי לחץ למניעת הזדקנות).

בשנת 2024 חילקה עמל ומעבר דיבידנד של 75 מיליון שקל ובסה"כ בשלוש השנים האחרונות חילקה דיבידנדים בהיקף של 300 מיליון שקל. בנוסף, קיים הסכם דמי ניהול בין החברה־האם לבין החברה־הבת "עמל ומעבר בע"מ", במסגרתו מספקת החברה שירותי ניהול וייעוץ בתמורה ל־2.5% ממחזור המכירות, אך לא יותר מ־18 מיליון שקל (לא כולל מע"מ). בפועל, דמי הניהול הסתכמו הן ב־2023 והן ב־2024 בכ־20.4 מיליון שקל בשנה.

המנכ"לית קורקין נהנית מעלות השכר הגבוהה ביותר בחברה – 1.77 מיליון שקל במחצית הראשונה של 2025, לעומת 3.55 מיליון שקל בשנת 2024. השכר אשתקד כלל דמי ניהול של 2.3 מיליון שקל ומענק של 1.13 מיליון שקל. עלות שכרו של סמנכ"ל הכספים, יפתח וולף, הסתכמה ב־1.2 מיליון שקל במחצית הראשונה של השנה וב־2.2 מיליון שקל בשנת 2024.

המנכ"לית מכרה מניות ב־200 מיליון שקל

לאורך השנים, קורקין, שמנהלת את עמל ומעבר מאז 1998, מכרה מניות לפימי, מגדל ופועלים אקוויטי בכ־200 מיליון שקל. לא ידוע כמה מהמניות שלה תמכור במסגרת ההנפקה, אך היא עשויה להיפגש עם עוד עשרות מיליוני שקלים, לכל הפחות, ולהישאר עם מניות ששוות אף יותר. קורקין היא מי שבמידה רבה אחראית לצמיחה המשמעותית של הרשת לאורך כל השנים ותחת הבעלים השונים שלה. מחזור ההכנסות של עמל ומעבר ב־1998 עמד על 8 מיליון שקל, ואילו ב־12 החודשים האחרונים שהסתיימו ביוני הוא עמד כבר על 2.2 מיליארד שקל.

בעת שקורקין נכנסה לתפקיד החברה העסיקה 280 עובדים וכיום המספר הוא בערך פי 100. בצעירותה, עבדה קורקין כעיתונאית בביטאון הקיבוצים, ולאחר שסיימה את לימודי הכלכלה במכללת רופין עבדה בהנהלת החשבונות של יצרנית מדי המים ארד. קורקין חיה כיום בת"א, אך בעבר התגוררה בקיבוץ רמות מנשה. ב־1995 מונתה למנהלת הכספים של הקיבוץ, ושלוש שנים לאחר מכן מונתה לנהל חברה קטנה בשם עמל, שהוקמה ב־1984 ושעסקה בעיקר בהפניית כוח אדם בתחומי הבריאות והסיעוד לקיבוצים.

קורקין הרחיבה את תחומי הפעילות של עמל, שנרכשה ב־1995 על ידי אבי רויכמן וערן גורן. בשנת 2000 האגודה השיתופית הקיבוצית גרנות רכשה 50% ממניות עמל, מה שאיפשר לחברה להתפתח ולהפוך לאחת החברות המובילות בתחומה. בהמשך שינתה החברה את שמה לעמל ומעבר, בשל הכניסה לתחומי פעילות נוספים. הקפיצה האישית המשמעותית של קורקין התרחשה ב־2015. באותה שנה היא למעשה ביצעה מהלך של MBO, ראשי תיבות של Management Buy Out. כלומר, שמנהלי החברה רוכשים אותה. היא ביצעה זאת באמצעות חבירה לאיש העסקים היהודי־אמריקאי הארי גרוס. השניים רכשו את מלוא המניות של החברה תמורת 240 מיליון שקל. גרוס רכש 70% וקורקין 30%. ככל הידוע, קורקין לא השקיעה הון עצמי ברכישה, אלא קיבלה את הסכומים הדרושים מגרוס, שהעניק לה חופש פעולה מלא בניהול הרשת. כאמור, ב־2022 פימי רכשה את השליטה.

ההנפקה המתוכננת צפויה להיות העסקה הגדולה ביותר של קרן פימי בעשור האחרון. פימי, הקרן הגדולה בישראל, בניהולו של ישי דוידי, רכשה ב־2022 נתח של 80% ממניות החברה מידי קורקין ובעיקר מידי גרוס, לפי שווי של מיליארד שקל. לאחר הרכישה הראשונית הצטרפו גם מגדל ופועלים אקוויטי, שקנו את הנתחים לפי שווי של 1.6-1.5 מיליארד שקל. אם עמל ומעבר תקבל את השווי שאליו היא שואפת, זו תהיה ההנפקה הגדולה ביותר שביצעה פימי בעשור האחרון. לפניה, הנפיקה הקרן את אינרום (בשווי של מיליארד שקל ב־2017) ואת פולירם (בשווי דומה ב־2020). בנוסף, הנפיקה את נובולוג ואת G1 לפי שווי של כחצי מיליארד שקל כל אחת.

ככל שעמל ומעבר תשלים את ההנפקה לפי השווי המבוקש, זו עשויה להיות אחת ההנפקות הגדולות של השנה, ולהפוך את 2025 לשנה המוצלחת ביותר בשוק ההנפקות המקומי מאז הקורונה. בסה"כ, השנה בוצעו 18 הנפקות ראשוניות של מניות, כאשר שתי הגדולות ביותר, מבחינת שווי והיקף גיוס, היו אלו של חברת ההחזקות אמפא וחברת UMI. אמפא פועלת בתחומי הנדל"ן והאשראי, וגייסה 600 מיליון שקל לפי שווי של 2.4 מיליארד שקל. UMI, יבואנית הרכב שבעצמה מחזיקה עוד בשורה של חברות, כולל G1 שאת השליטה בה רכשה מפימי, גייסה 702 מיליון שקל לפי שווי של 2.3 מיליארד שקל.

18 ההנפקות שבוצעו השנה הן זינוק של 260% בהשוואה ל־5 הנפקות בלבד שבוצעו ב־2024. בשנה שקדמה לה, 2023, בוצעה הנפקה אחת בלבד. בשנת 2022 בוצעו 13 הנפקות, ובשנת 2021, על רקע ההרחבות המוניטריות נוכח משבר הקורונה, נשבר שיא כל הזמנים עם 94 הנפקות ראשוניות, כאשר רבות מהחברות היו חברות חלום שבעיקר הסבו אכזבה למשקיעים, ורבות מהן כמעט ונמחקו בבורסה. גל ההנפקות הנוכחי שונה. הגם שהוא אינו מגיע להיקפים של תקופת הקורונה, החברות שמגיעות כעת לבורסה הן חברות גדולות או גדולות יחסית, יציבות, ועם תחומי פעילות שלא מתקרבים לאזורי ההגדרה של חברות חלום. בגל ההנפקות הזה בולטות גם חברות הנדל"ן.