")

שורת הרווח

אחרי זינוק של 272%: זה האיום שמרחף מעל "מניית העם" שכל משקיע חייב להכיר

טבע חוזרת ללחם והחמאה שלה: צמצום המינוף וצמיחה שמבוססת על תרופות מקור חדשניות על פני תרופות גנריות. הזינוק במחיר המניה משקף שינוי בתפיסת השוק את החברה. מנגד, 2033 מסתמנת כמצוק פטנטים שעלול לפגוע בקצב הצמיחה וברווחיות שלה

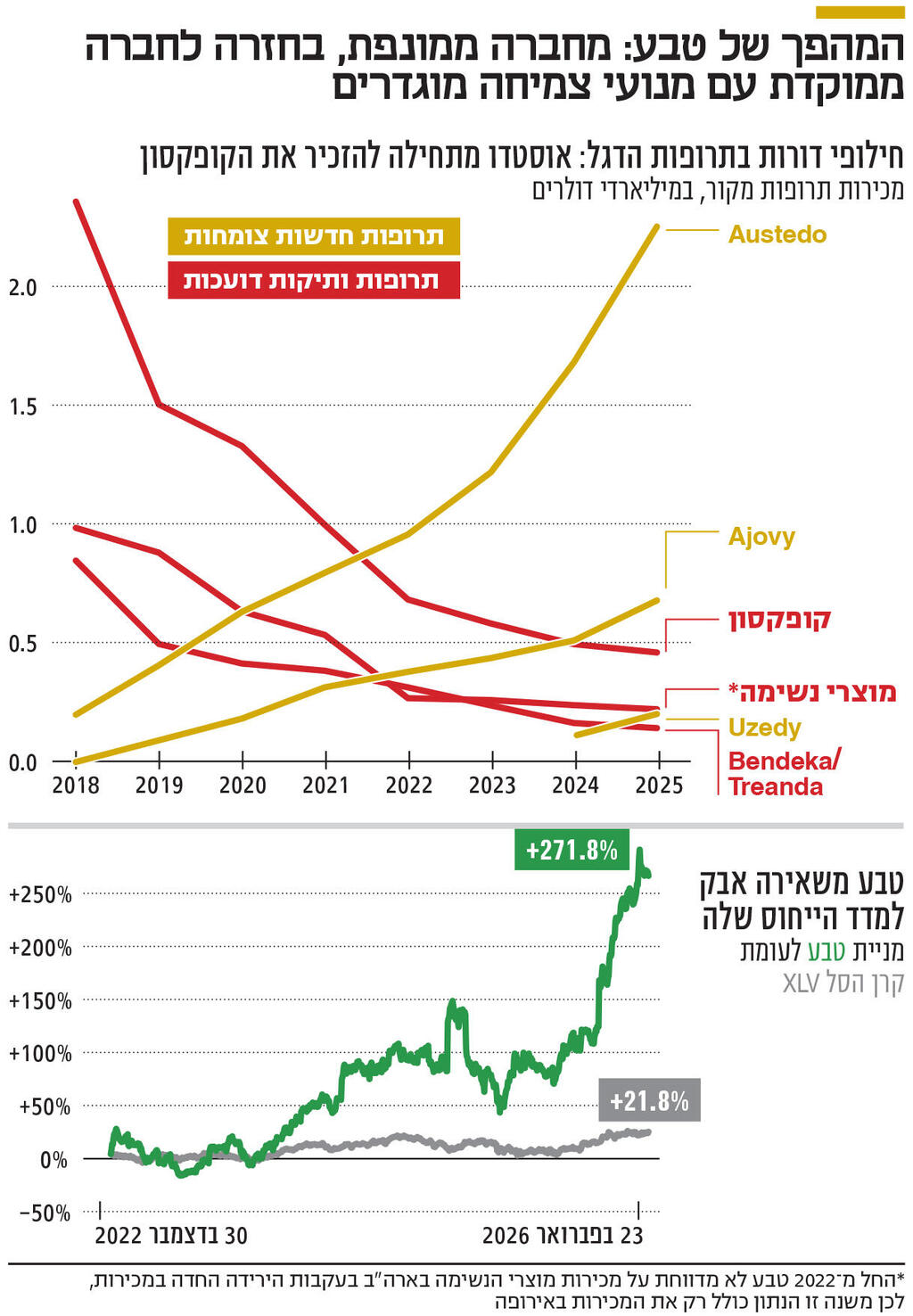

מאז כניסתו של ריצ’רד פרנסיס לתפקיד מנכ"ל טבע בתחילת 2023, מניית החברה זינקה בכ־272%. בעקבות העלייה החדה חזרה טבע להיות הישראלית בעלת שווי השוק הגבוה ביותר בבורסה בתל אביב (לא כולל את פאלו אלטו שהחלה להיסחר השבוע). הזינוק במחיר המניה משקף שינוי עמוק בתפיסת השוק את החברה: מעבר מתפיסה של חברה ממונפת, הנשענת במידה רבה על פעילות גנרית ומצויה תחת לחץ פיננסי - לתפיסה של חברת פארמה ממוקדת, עם מנועי צמיחה מוגדרים היטב ותוכנית התייעלות ברורה ושיטתית. טבע נהנית כיום מצמיחה מהותית בתרופת הדגל אוסטדו (Austedo), מציפיות להאצה במכירות התרופות לסכיזופרניה, ומפוטנציאל משמעותי שהשוק מייחס לתרופה בפיתוח דובקיטוג (Duvakitug). מנגד 2033 מסתמנת כמצוק פטנטים מהותי, שעלול לפגוע בקצב הצמיחה וברווחיות שלה. הסקירה שלהלן ממפה את אבני הדרך המרכזיות שבהן תלויה צמיחת טבע בשנים הקרובות, ואת מוקדי הסיכון הנלווים להן.

אוסטדו היא כיום התרופה המרכזית של טבע. התרופה מאושרת לשיווק בארה"ב ובמדינות נוספות לטיפול בדיסקינזיה מאוחרת ובמחלת הנטינגטון. בינואר השנה התקבל אישור לשיווקה גם באיחוד האירופי. אוסטדו היא אחת משתי תרופות המבוססות על חסימת החלבון VMAT2 ופועלות באותה התוויה. התרופה המתחרה היא אינגרזה (Ingrezza) של חברת נוירוקריין ביוסיינסס (Neurocrine Biosciences). במהלך 2023 השיקה טבע את אוסטדו XR – גרסה בשחרור מושהה הניטלת פעם ביום במקום פעמיים ביום – מהלך שהשווה את פרופיל הנוחות לזה של המוצר המתחרה. המכירות של אוסטדו עלו ב־34% – מ־1.69 מיליארד דולר ל־2.26 מיליארד דולר ב־2025. כ־100 מיליון דולר מהמכירות ב־2025 נבעו מצבירת מלאים לקראת סיום תוכנית הנחות. בנטרול השפעה זו, קצב הצמיחה עומד על כ־28%. כ־98% מהמכירות נבעו מהשוק האמריקאי. תחזית המכירות לשנה הנוכחית עומדת על 2.4–2.55 מיליארד דולר. הנהלת טבע צופה חולשה יחסית ברבעון הראשון בשל השפעת המלאים, וכן חולשה אפשרית ברבעון הרביעי עקב התאמות מלאים לקראת ירידת מחיר צפויה ב־2027.

אינגרזה בצעדי תחרות מול האוסטדו

נכון ל־2025, מחיר אינגרזה גבוה ממחיר אוסטדו. עם זאת, בתחילת 2026 הסתיימה תוכנית ההנחות של טבע, שמשמעותה עליית מחיר נטו. במקביל דיווחה נוירוקריין ביוסיינסס על הפחתת מחיר של אינגרזה בשיעור של כ־4% השנה – צעד שעשוי להעיד על החרפת התחרות בין שתי החברות. מכירות אינגרזה עמדו על 2.51 מיליארד דולר ב־2025, והתחזית לשנה הנוכחית עומדת על 2.7–2.8 מיליארד דולר. ב־2023 עלתה כמות המרשמים של אוסטדו בארה"ב ב־28%, והמכירות עלו ב־27% לעומת השנה הקודמת. ב־2024 הואצה הצמיחה: הן ההכנסות והן כמות המרשמים עלו ב־34%. ב־2025 כמות המרשמים החדשים עלתה ב־10% בלבד, בעוד המכירות לפי כמות חומר פעיל עלו ב־19% – בין היתר בעקבות מעבר למינונים גבוהים יותר. כלומר, ב־2025 נרשמה האטה בקצב הצמיחה של המרשמים, כאשר חלק מהעלייה במכירות מיוחס גם לעליית מחיר.

החל מינואר 2027 צפויה הפחתת מחיר בהתאם להסכמים רגולטוריים בארה"ב. לפי אתר מדיקר (Medicare), המחיר הרשום של התרופה ב־2024 עמד על 6,623 דולר לחודש, והוא צפוי לרדת ב־38% ל־4,093 דולר לחודש. עם זאת, “המחיר הרשום” הוא המחיר לפני הנחות והחזרים, ולכן ירידת המחיר בפועל צפויה להיות בשיעור נמוך בהרבה. בנוסף, חלק מהמכירות של טבע בארה"ב מתבצעות דרך מבטחים פרטיים, ולגביהן מגבלת המחיר אינה רלוונטית. טבע חזרה על יעד מכירות של כ־2.5 מיליארד דולר ב־2027 – כלומר, היא מניחה כי עלייה בנפח המכירות תקזז את השפעת ירידת המחיר. טבע הגיעה להסדרים שיאפשרו השקת גרסה גנרית באפריל 2033. לאחר מועד זה צפויה תחרות לגרסה הניטלת פעמיים ביום, בעוד שלגרסת ה־XR תישמר בלעדיות. לפיכך, מצוק הפטנטים באפריל 2033 צפוי להשפיע באופן חד על רווחיות החברה.

לסיכום, מכירות אוסטדו ב־2026 וב־2027 צפויות לעמוד על כ־2.5 מיליארד דולר בשנה. לאחר מכן תיתכן צמיחה נוספת עד 2032, שהיקפה תלוי בקצב גידול המרשמים – נתון שהציג חולשה בשנה החולפת. שולי הרווח התפעולי של התרופה גבוהים מאוד, ולכן היא אחראית לחלק ניכר מהרווח התפעולי של טבע. מנגד, מצוק הפטנטים באפריל 2033 מגדיל את תלות החברה ביכולתה לפתח תרופות מקור חדשות שייצרו מנועי צמיחה חלופיים בעשור הבא.

התרופות לטיפול במיגרנה ובסכיזופרניה

זריקת האג'ובי ניתנת פעם בחודש או ברבעון למניעת מיגרנה. טבע היא אחת משלוש חברות המשווקות זריקה בעלת מנגנון פעולה דומה. במקביל, התרופות הצומחות בתחום הטיפול במיגרנה בארה"ב הן שלוש תרופות אוראליות: אוברלבי (Ubrelvy), קוליפטה (Qulipta) ונורטק ODT (Nurtec ODT), עם מכירות מצרפיותשל 3.7 מיליארד דולר ב־2025, כ־90% מהן היו בארה"ב. המכירות של אג'ובי ב־2025 עמדו על 673 מיליון דולר – צמיחה של 30% לעומת 2024, שחלקה נבע מהתאמות חשבונאיות. כ־44% מהמכירות הן בארה"ב, כ־40% באירופה ו־16% ביתר העולם. טבע פרסמה תחזית מכירות של 750–790 מיליון דולר ל־2026. חרף הסביבה התחרותית, אג'ובי ממשיכה לצמוח, כאשר עיקר הצמיחה בשלוש השנים האחרונות, בנטרול התאמות שבוצעו ב־2025, נבע מחוץ לארה"ב. הסיכון המרכזי לצמיחה נובע מהתרחבות החדירה הצפויה של התרופות האוראליות באירופה ובשווקים נוספים.

שוק התרופות לסכיזופרניה נחלק לתרופות בנטילה יומית, ובהן ריספרידון ואולנזפין, ולתרופות במתן ארוך טווח (LAI – Long Acting Injectable), שלהן מכירות שנתיות של כ־9 מיליארד דולר בארה"ב – נתח השוק שאליו טבע מכוונת. טבע משווקת בארה"ב את יוזדי (UZEDY), טיפול במתן ארוך טווח של ריספרידון – זריקה חודשית או דו־חודשית במקום נטילה יומית. מעבר להתוויה לסכיזופרניה, קיבלה התרופה ב־2025 אישור גם לטיפול בהפרעה דו־קוטבית. מכירות יוזדי בשנה החולפת היו 191 מיליון דולר, וטבע מעריכה צמיחה ל־250–280 מיליון דולר השנה, כשהצמיחה מבוססת בעיקר על מרשמים חדשים. המתחרה העיקרית, המבוססת על אותו חומר פעיל, היא ריספרידון LAI של ג'ונסון אנד ג'ונסון. הובלת יוזדי במרשמים חדשים מלמדת על העדפה מצד רופאים, אך בפועל קיימת הימנעות מהחלפת טיפול LAI קיים – ולכן צמיחת נתח השוק צפויה להיות איטית אך יציבה.

בחצי השני של השנה צפוי מינהל המזון והתרופות האמריקאי (FDA) להחליט אם לאשר לשיווק את אולנזפין LAI (olanzapine LAI) שמפתחת טבע - טיפול במתן ארוך טווח של אולנזפין הניתן דו־שבועית או חודשית. התרופה השלימה בהצלחה ניסוי שלב 3 בארה"ב. לתרופה המתחרה של איליי לילי (Eli Lilly) קיימת תופעת לוואי נדירה של שחרור מהיר של החומר הפעיל בדם (PDSS), שפגעה בחדירה לשוק. בניסוי של טבע לא נצפה מקרה מסוג זה, נתון התומך בפרופיל בטיחות משופר. מנגד, הופעת תופעת לוואי של השמנה עלולה להשפיע על בחירת המטופלים. טבע מעריכה כי שיא המכירות המשולב של שתי התרופות לסכיזופרניה יעמוד על 1.5–2 מיליארד דולר בשנה. לפיכך, החלטת ה־FDA לגבי אולנזפין LAI וקצב הצמיחה של יוזדי הם אירועים מהותיים. פיתוח שתי התרופות נעשה בשיתוף מדינצל (MedinCell), שתהיה זכאית ל־4 מיליון דולר עם אישור אולנזפין LAI, ולתמלוגים עד 217 מיליון דולר על עמידה ביעדי מכירות, בנוסף לתמלוגים של 5%–10% מהמכירות. במקביל קיבלה טבע מרויאלטי פארמה (Royalty Pharma) 100 מיליון דולר לפיתוח אולנזפין LAI, שיוחזרו לה במשך חמש שנים לאחר אישור בארה"ב, בתוספת תמלוגים בשיעור של אחוזים בודדים מהמכירות.

הצמיחה העתידית שאחרי דעיכת קופקסון

קופקסון הייתה באמצע העשור הקודם תרופת הדגל של טבע, עם מכירות של מעל 4 מיליארד דולר בשנה. כיום המכירות בירידה: 591 מיליון דולר ב־2023, 503 מיליון דולר ב־2024 ו־468 מיליון דולר בשנה החולפת. קופקסון מיועדת לטרשת נפוצה. כיום קיימות תרופות יעילות יותר, ולכן כמעט שאין מטופלים חדשים המתחילים טיפול בה. עם זאת, חולים ותיקים שמצבם יציב ממשיכים בטיפול, ולכן התרופה עדיין תורמת לרווחיות. חרף קיומה של תחרות גנרית, מספר המתחרות נמוך יחסית, וטבע שומרת על נתח שוק משמעותי.

דובקיטוג היא התרופה המובילה מבחינת פוטנציאל הצמיחה העתידי. הפיתוח נעשה בשיתוף סאנופי (Sanofi). מדובר בנוגדן חד־שבטי (נוגדן שמקורו בתא יחיד שיצר שיבוט) להפחתת דלקת כרונית במחלות מעי דלקתיות. התרופה השיגה תוצאות מצוינות בניסוי שלב 2 בקוליטיס כיבית ובמחלת קרוהן. בשלהי 2025 החלה טבע בניסויי שלב 3 בשתי ההתוויות, ובעקבות זאת שילמה סאנופי חצי מיליארד דולר ברבעון הרביעי של 2025. בניסוי שלב 2 (120 חולי קוליטיס כיבית ו־120 חולי קרוהן), 36.2% מהחולים במינון נמוך ו־47.8% במינון גבוה השיגו רמיסיה קלינית בקוליטיס כיבית, לעומת 20.45% בפלסבו. בקרוהן, 47.8% במינון גבוה ו־26.1% במינון נמוך השיגו תגובה אנדוסקופית, לעומת 13% בפלסבו. היקף השוק בארה"ב בתחום זה מוערך ב־38 מיליארד דולר בשנה, וביום פרסום תוצאות הניסוי זינקה מניית טבע ב־26.5%, תוספת שווי של כ־5 מיליארד דולר – אינדיקציה לתמחור הגבוה שהשוק מייחס לתרופה. כל אחד מניסויי שלב 3 יכלול 980 חולים והתוצאות צפויות ב־2028 (קוליטיס כיבית) וב־2029 (קרוהן). מובהקות סטטיסטית צפויה להספיק לאישור, אך רמת היעילות בפועל תקבע את פוטנציאל המכירות. גם תוצאות של תרופות מתחרות ישפיעו על התמחור.

בנוסף מציגה טבע צנרת פיתוח הכוללת משאף חדש לאסתמה (שלב 3), טיפול לוויטיליגו שצפוי להתחיל שלב 2, טיפול לצליאק וטיפול ל־MSA (ניוון רב־מערכתי) בשלב 2. התרופה השנייה בהיקף המכירות בשנה החולפת הייתה גרסה גנרית לרבלימיד – כ־1.1 מיליארד דולר, כ־30% ממכירות הגנריקה בארה"ב. מתחילת השנה הסתיימו המגבלות על מכירת גרסאות גנריות, והמכירות צפויות לקרוס.

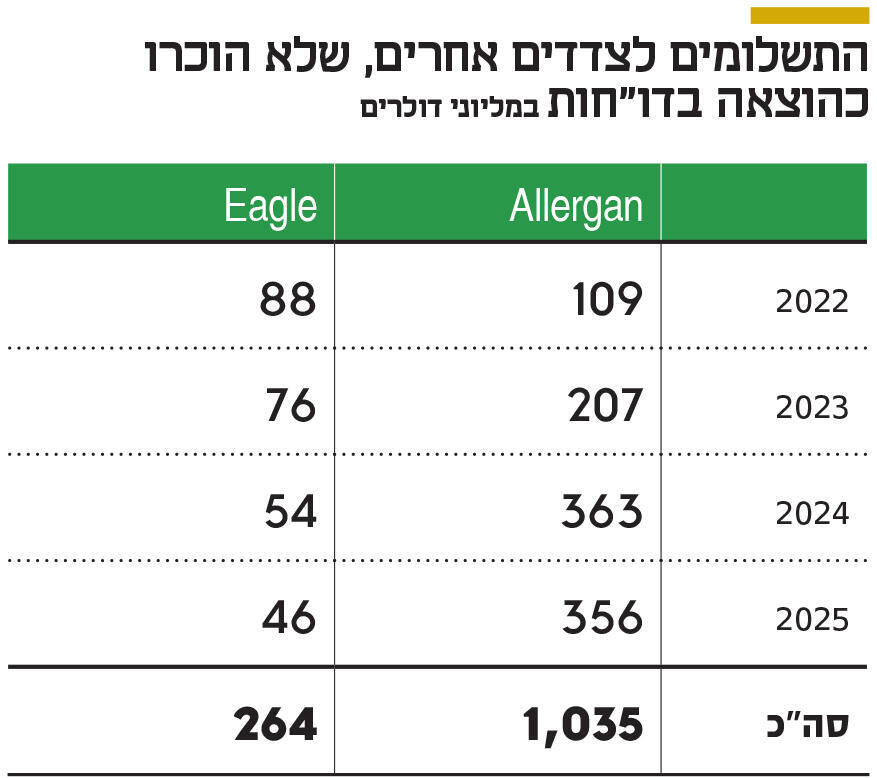

טבע שילמה לאלרגן (Allergan) כמחצית מהרווח התפעולי מהתרופה. בשנים 2022–2025 שילמה 1.035 מיליארד דולר. בדו"חות המתואמים (non-GAAP - בנטרול אירועים חד־פעמיים) הרווח התפעולי כלל גם תשלומים שהועברו לאלרגן, ולכן הוצג רווח של כ־700 מיליון דולר בשנה ב־2024–2025, אף שכמחצית הועברה. לאורך העשור מאז השלמת רכישת אקטביס הדו"חות החשבונאיים הכירו בהוצאה שתנבע מהתשלומים הצפויים לאלרגן במועד שבו טבע העריכה שיחול שינוי בתשלומים אלו, ולפני שהתשלום בוצע בפועל. מנגד, במועד התשלום בפועל לא הוכרה ההוצאה בדו"חות החשבונאיים (כי הוכרה במועד מוקדם יותר). הדו"חות המתואמים נטרלו את ההוצאה שהופיעה בדו"חות החשבונאיים, ומנגד לא הכירו בהוצאה במועד התשלום בפועל, ובכך יצרו במצטבר רווח תפעולי גבוה מאשר הרווח החשבונאי. היעדר הכנסות מהותיות מרבלימיד הוא הגורם המרכזי לצפי לירידה בהכנסות. ההכנסות ב־2025 היו 17.3 מיליארד דולר; בנטרול התשלום מסאנופי – 16.8 מיליארד דולר. תחזית ההכנסות ל־2026: 16.4–16.8 מיליארד דולר. כלומר, עלייה בתרופות מקור מול ירידה בגנריקה. התייחסות טבע לרבלימיד במצגות מספרת סיפור: ב־2022 הופיעה התייחסות עם ההשקה, לאחר מכן רק ב־2025 – אף שהייתה מהותית לרווחיות ב־2022–2025. ולכן, משקיעים שהתבססו על מצגות בלבד קיבלו תמונה חלקית.

בתוכנית האסטרטגית הציבה טבע יעד להכפיל הכנסות מביוסימילאר מ־400 מיליון דולר ב־2024 ל־800 מיליון דולר ב־2027. עיקר המכירות ב־2024 נבעו מביוסימילאר לריטוקסן (Rituxan). בדו"ח השנתי מדורגת תרופה זו שנייה במכירות הגנריות בארה"ב, כנראה עם יציבות יחסית. במקום השלישי דורג האפיפן, ובמקום הרביעי ביוסימילאר להומירה (Humira), שנכנס לראשונה לרשימה. טבע חזרה במצגת על יעד 800 מיליון דולר ב־2027. טבע צמצמה את עודף ההתחייבויות הפיננסיות ל־13.3 מיליארד דולר. בנוסף, במסגרת פשרת התביעות על חלקה בפרשת האופיואידים, התחייבה לשלם 4.25 מיליארד דולר עד 2035. עד כה שולמו 1.264 מיליארד דולר, עוד כ־3 מיליארד דולר ישולמו בשנים הקרובות ובעשור הבא. הערך המהוון (כ־8%) של התשלומים הוא מעט יותר מ־2 מיליארד דולר.

הרווח התפעולי והנקי המתואם ב־2025 היו 4.905 ו־3.411 מיליארד דולר בהתאמה. עם זאת, לא הוכרו כהוצאה תשלומים של 356 מיליון דולר לאלרגן ו־46 מיליון דולר לאיגל (Eagle), וכן תשלום מבוסס מניות של 157 מיליון דולר. רווחים מתואמים מוטים כלפי מעלה בשל השמטת הוצאות משפטיות וחד־פעמיות. ב־2025 התקבל תשלום אבן דרך של 500 מיליון דולר מסאנופי, שתרם כ־400 מיליון דולר לרווח התפעולי ונכלל בדו"חות המתואמים. תחזית ל־2026: רווח תפעולי מתואם של 4.55–4.8 מיליארד דולר ורווח נקי מתואם של 3.02–3.26 מיליארד דולר. בנטרול ההכנסה מסאנופי, טבע צופה עלייה ברווחיות חרף אובדן רבלימיד. שיעור הרווח התפעולי הנגזר מאמצע התחזית הוא 28.1%. הנהלת טבע אשררה יעד של 30% ב־2027. עמידה ביעד תאפשר עלייה של 6.4% ברווח התפעולי גם ללא צמיחה בהכנסות.

שווי השוק הנוכחי של טבע עומד על כ־40 מיליארד דולר. בתוספת ערך מהוון של התחייבויות האופיואידים (2 מיליארד דולר) לעודף ההתחייבויות הפיננסיות, מתקבל שווי פעילות של כ־55.3 מיליארד דולר. מרכז התחזית לשנה הנוכחית משקף מכפיל רווח תפעולי של 11.8 - רמה המעידה על ציפיית המשקיעים להמשך צמיחה. הצמיחה הצפויה באוסטדו, בתרופות לסכיזופרניה, ובמידה פחותה בביוסימילאר ובאג'ובי, יחד עם יישום תוכנית ההתייעלות, יוצרים בהירות יחסית לגבי שיפור רווחיות בעשור הנוכחי. מנגד, העשור הבא תלוי ביצירת מנועי צמיחה חדשים – ובראשם הצלחת תרופות מקור חדשות – לפני מצוק הפטנטים באפריל 2033.

הכותב הוא כלכלן בחברת הייטק