")

")

בלעדי

מנאסד"ק לאחוזת בית: לנדבאזז בוחנת הנפקה בת"א במקום בנאסד"ק

חברת הפינטק האמריקאית שנוסדה בידי יזמים ישראלים, שהגישה תשקיף להנפקה בוול סטריט לפי שווי של עד 1.5 מיליארד דולר בספטמבר 2025 וכבר קיימה רוד־שואו מול משקיעים, מקדמת מעבר לאחוזת בית. זאת, לאחר שהתקשתה להשלים את המהלך בארה"ב. אם ההנפקה בתל אביב תצא לפועל, זו תהיה הפעם הראשונה שחברת טכנולוגיה שהיתה בדרך לנאסד"ק משנה כיוון ופונה לבורסה הישראלית

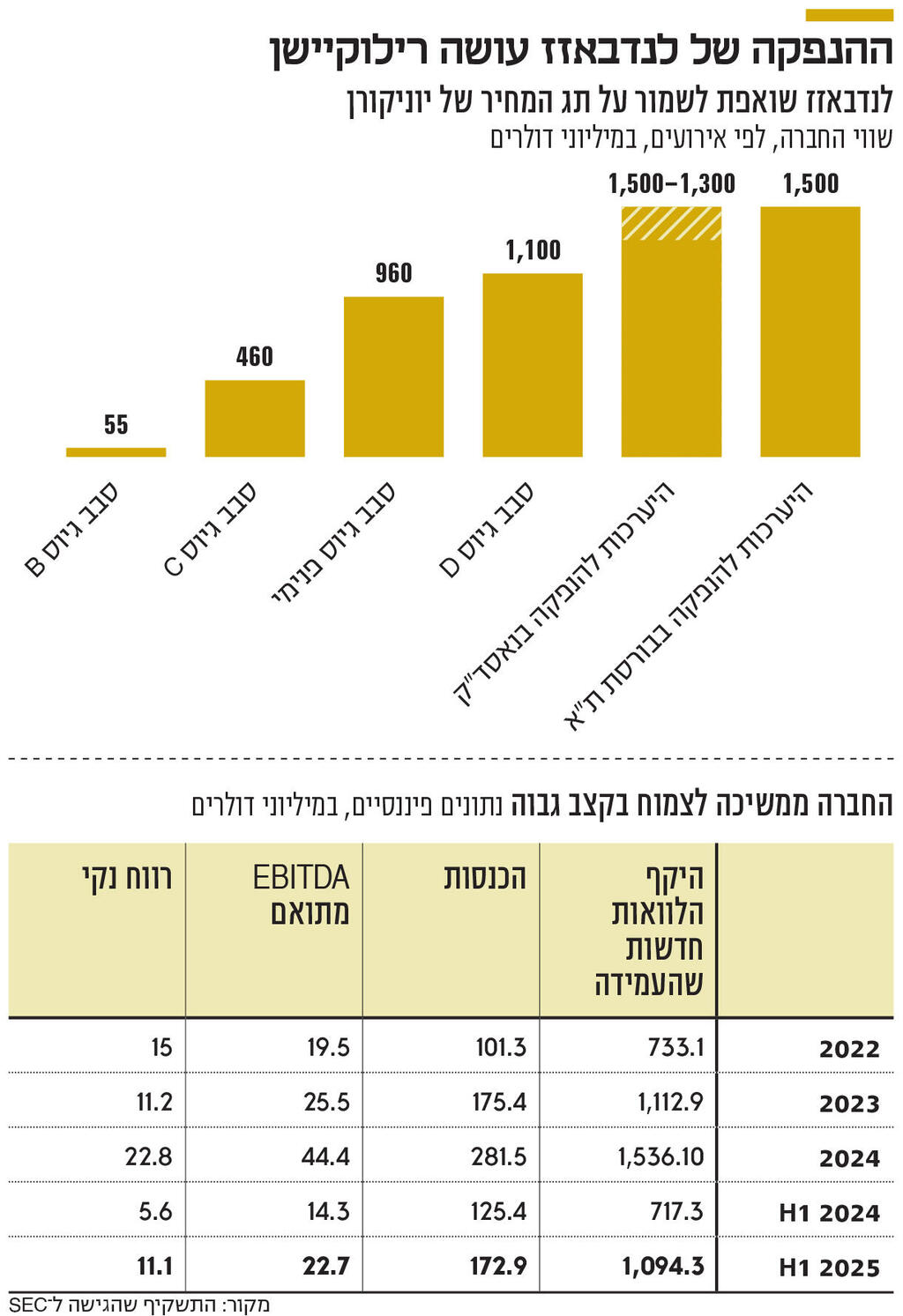

לראשונה, חברה שהתקדמה באופן משמעותי לקראת הנפקה בנאסד"ק משנה כיוון ופונה לבורסת ת"א. לכלכליסט נודע כי חברת הפינטק האמריקאית לנדבאזז (Lendbuzz), שהגישה בשנה שעברה תשקיף להנפקה בארה"ב ואף יצאה לסבב פגישות עם משקיעים, נמצאת על סף נסיגה מהמהלך המתוכנן בוול סטריט ומקדמת בימים אלה הנפקה באחוזת בית. אם המהלך אכן יצא לפועל, תהיה זו כאמור הפעם הראשונה שחברה שביקשה להנפיק בנאסד"ק עושה את הדרך ההפוכה. במשך שנים נחשבה הבורסה האמריקאית ליעד הטבעי של חברות טכנולוגיה ישראליות ובינלאומיות המבקשות לגייס הון, בעוד שת"א נתפסה כתחנת ביניים או כחלופה לחברות קטנות יותר. כעת, נראה כי השינויים בשוק ההנפקות בארה"ב מתחילים לערער את התפיסה הזו.

לנדבאזז, שהוקמה בבוסטון ב־2015 בידי היזמים הישראלים אמיתי קלמר, המשמש כמנכ"ל, וד"ר דן רביב, סמנכ"ל הטכנולוגיות, פיתחה פלטפורמה דיגיטלית למימון רכישת כלי רכב בארה"ב. החברה מתמקדת במתן אשראי לצרכנים, שרבים מהם לא מקבלים מימון בתנאים טובים מהמערכת הבנקאית המסורתית.

בספטמבר 2025 הגישה לנדבאזז תשקיף להנפקה בנאסד"ק לפי שווי של עד 1.5 מיליארד דולר, ובהמשך יצאה לרוד־שואו מול משקיעים. אולם, לפי ההערכות, במהלך התהליך קיבלה החברה אינדיקציות שלפיהן יהיה לה קשה להשלים את ההנפקה בשווי שאליו כיוונה. זאת, בעיקר בשל השינוי שחל בשוק ההנפקות האמריקאי. בשנים האחרונות עיקר תשומת הלב של המשקיעים מופנית להנפקות של ענקיות בתחומי הבינה המלאכותית, השבבים והתשתיות. חברות בשווי של עד כמה מיליארדי דולרים מתקשות למשוך ביקושים בשווי שאליו הן מכוונות. בריאיון לכלכליסט בחודש שעבר תיאר אילן פז, מנכ"ל ברקליס ישראל, את השינוי: "רף הכניסה שהמשקיעים רוצים לראות בשביל להשקיע בחברה עלה משמעותית. כשמגיעות חברות כמו אנתרופיק ו־SpaceX ומכוונות להנפקות בשווי של מאות מיליארדי דולרים, הן שואבות את כל תשומת הלב. המשקיעים הגדולים מסתכלים רק על המגה־חברות האלה ואומרים לחתמים ולבנקים: 'תפסיקו להביא לנו חברות של מיליארד או 5 מיליארד דולר. אנחנו מפוקסים עכשיו רק בדברים הענקיים האלה'. השוק הציבורי בארה"ב התרחק מכאן, ולא מהווה אופציה ריאלית בשנה־שנתיים הקרובות. לכן, אם חברות מחפשות לייצר נזילות לבעלי המניות, אנחנו ממליצים להן לבחון את הבורסה הישראלית".

הנתונים ממחישים את השינוי. בעוד שחציון השווי של הנפקות חדשות בנאסד"ק עומד על כ־6 מיליארד דולר, בתל אביב מדובר בכמיליארד דולר בלבד. הפער הזה הופך את השוק הישראלי לרלבנטי יותר עבור חברות בשלב ביניים – ככל הנראה גדולות מכדי להימכר, אך קטנות מכדי להתחרות על תשומת הלב של המשקיעים בארה"ב מול ענקיות הטכנולוגיה.

מבחינת לנדבאזז, המעבר לתל אביב לא מבטיח חיים קלים יותר. החברה עדיין שואפת להנפיק לפי שווי של כ־1.5 מיליארד דולר – שלפיו ביקשה להגיע לנאסד"ק – אולם בשוק ההון המקומי מעריכים כי המשקיעים צפויים לדרוש הנחה משמעותית, שעשויה להעמיד את השווי סביב מיליארד דולר ואף פחות. זאת, בין היתר, משום שגם הבורסה בתל אביב לא נהנית כיום משוק הנפקות תוסס. בשבועות האחרונים נרשמה האטה בפעילות ההנפקות הראשוניות (IPO), כאשר מספר חברות דחו את המהלך, הפחיתו שווי או ויתרו עליו, כך שגם כאן צפוי להתקיים מו"מ סביב מחיר ההנפקה. ככל הידוע, בימים אלה כבר עובדים יועציה המשפטיים של לנדבאזז על הכנת תשקיף בעברית, שיכלול את התוצאות הכספיות המעודכנות של החברה. אם המהלך יבשיל, צפויה החברה לצאת להנפקה בת"א כבר בחודשים הקרובים.

לנדבאזז פועלת בתחום מימון רכישת כלי רכב בארה"ב, באמצעות פלטפורמה דיגיטלית שפיתחה. החברה מתמקדת בעיקר בלקוחות שאינם נהנים מגישה לאשראי מהמערכת הבנקאית המסורתית, ומשתמשת במודלים מבוססי בינה מלאכותית ומידע אלטרנטיבי כדי להעריך את רמת הסיכון של כל לווה. בניגוד למודלים המסורתיים, הנשענים במידה רבה על דירוג האשראי של הלקוח, לנדבאזז מנתחת שורה ארוכה של פרמטרים נוספים, ובהם היציבות התעסוקתית, ההשכלה, רמת ההכנסה, סוג הרכב המבוקש והתאמתו ליכולת ההחזר של הלקוח. באמצעות המידע הזה היא בונה פרופיל פיננסי, שלטענתה מאפשר לה לתמחר את הסיכון בצורה מדויקת יותר ולהציע הלוואות בתנאים תחרותיים גם ללקוחות שמתקשים לקבל מימון מגופים אחרים. לפי התשקיף שהגישה לקראת הנפקה בנאסד"ק, שמציג נתונים שנכונים לסוף המחצית הראשונה של 2025, החברה משווקת את מוצריה באמצעות 2,164 סוכנויות רכב בארה"ב. במקביל, היא משתפת פעולה עם בנקים אמריקאיים, המעמידים את המימון בפועל, בעוד לנדבאזז אחראית על חיתום העסקאות, דירוג האשראי והפעלת הפלטפורמה הטכנולוגית. עיקר הכנסותיה נובע מהפעילות הפיננסית מול הלווים, לצד הכנסות ממכירת תוכנה ושירותים הקשורים לתהליך העמדת ההלוואות. החברה מעסיקה 475 עובדים, מהם 430 בארה"ב. מטה החברה ממוקם בבוסטון, והיא מפעילה משרדים בתל אביב, פלורידה, ניו יורק וקליפורניה.

לנדבאזז מציגה שיעורי צמיחה גבוהים לצד רווחיות, שילוב שאינו שכיח בקרב חברות פינטק. על פי התשקיף שהגישה בארה"ב, במחצית הראשונה של 2025 הסתכמו ההכנסות ב־173 מיליון דולר, לעומת 125.4 מיליון דולר בתקופה המקבילה ב־2024. במקביל, כמעט הוכפל הרווח הנקי, שהסתכם ב־11.1 מיליון דולר, לעומת 5.6 מיליון דולר במחצית הראשונה של 2024. בסביבת החברה מעריכים כי גם תוצאות 2026 יציגו המשך צמיחה, כאשר ההכנסות צפויות להיות גבוהות בכ־10%–20% לעומת 2025.

לאורך השנים גייסה לנדבאזז מאות מיליוני דולרים ממשקיעים פיננסיים מהבולטים בישראל ובחו"ל. בסבב הגיוס האחרון השלימה החברה גיוס כולל של 345 מיליון דולר. את הסבב הובילה Group 1001, אחת מקבוצות הביטוח הגדולות בארה"ב. בין בעלי המניות נמנים קרן 83North, קרן O.G. Venture Partners של איל עופר, קבוצת ארקין, מבטח שמיר ו־HighSage Ventures. נכון לסוף שנת 2024 החזיקה מבטח שמיר ב־7.8% ממניות החברה, ושיעור ההחזקה שלה, ככל הידוע, לא השתנה מאז. גם קבוצת ארקין מחזיקה ביותר מ־5% ממניות לנדבאזז.

2 צפייה בגלריה

ומאיר שמיר (5%). משקיעים בולטים בלנדבאזז ( צילומים: אופיר גפקוביץ - אמנות הצילום, איליה מלניקוב)")

מימין: ניר ארקין, מנכ"ל קבוצת ארקין (7.8%) ומאיר שמיר (5%). משקיעים בולטים בלנדבאזז

( צילומים: אופיר גפקוביץ - אמנות הצילום, איליה מלניקוב)

ההנפקה האפשרית של לנדבאזז באחוזת בית היא מהלך שמשמעותו חורג מהנפקה של חברה אחת. במשך שנים היה מסלול ההנפקות כמעט חד־כיווני: חברות טכנולוגיה ישראליות שצמחו והגיעו לבשלות פנו כמעט אוטומטית לנאסד"ק, מתוך הנחה ששם ייהנו משווי גבוה יותר, מסחירות עמוקה ומבסיס רחב יותר של משקיעים מוסדיים. ת"א התקשתה להתחרות על חברות מסוג זה, ובדרך כלל שימשה יעד לחברות קטנות יותר או לכאלה שלא הצליחו להגיע לשוק האמריקאי. כעת ייתכן שהתמונה מתחילה להשתנות. בג'פריס, שמלווה את לנדבאזז, סבורים כי התופעה אינה ייחודית לחברה אחת, ומעריכים כי קיימות חברות אמריקאיות נוספות שנמצאות במצב דומה – צומחות, בעלות מודל עסקי מוכח ותוצאות פיננסיות טובות, אך לא גדולות מספיק כדי למשוך את תשומת הלב של המשקיעים בוול סטריט. מבחינתן, תל אביב עשויה להפוך לחלופה ריאלית לגיוס הון. אם הנפקת לנדבאזז תצליח, היא עשויה להפוך את הבורסה בתל אביב ליעד עבור חברות טכנולוגיה זרות, גם כאלה בלי זיקה ישראלית מובהקת. עבור הבורסה, שמנסה בשנים האחרונות להגדיל את משקלן של חברות הטכנולוגיה במסחר, מדובר בפוטנציאל לשינוי אסטרטגי. העובדה שכ־40% ממחזורי המסחר בבורסה בתל אביב מבוצעים בידי משקיעים זרים עשויה לחזק את האטרקטיביות של השוק המקומי בעיני חברות כאלה.

עם זאת, גם אם לנדבאזז תבחר בסופו של דבר בתל אביב, הדרך להשלמת ההנפקה עדיין אינה מובטחת. החברה תידרש לשכנע את המשקיעים המקומיים כי היא ראויה לשווי של כ־1.5 מיליארד דולר, או להתפשר על שווי נמוך יותר.