")

אפוקליפסת התוכנה מאיימת גם על המודל העסקי של ענקיות הפרייבט אקוויטי

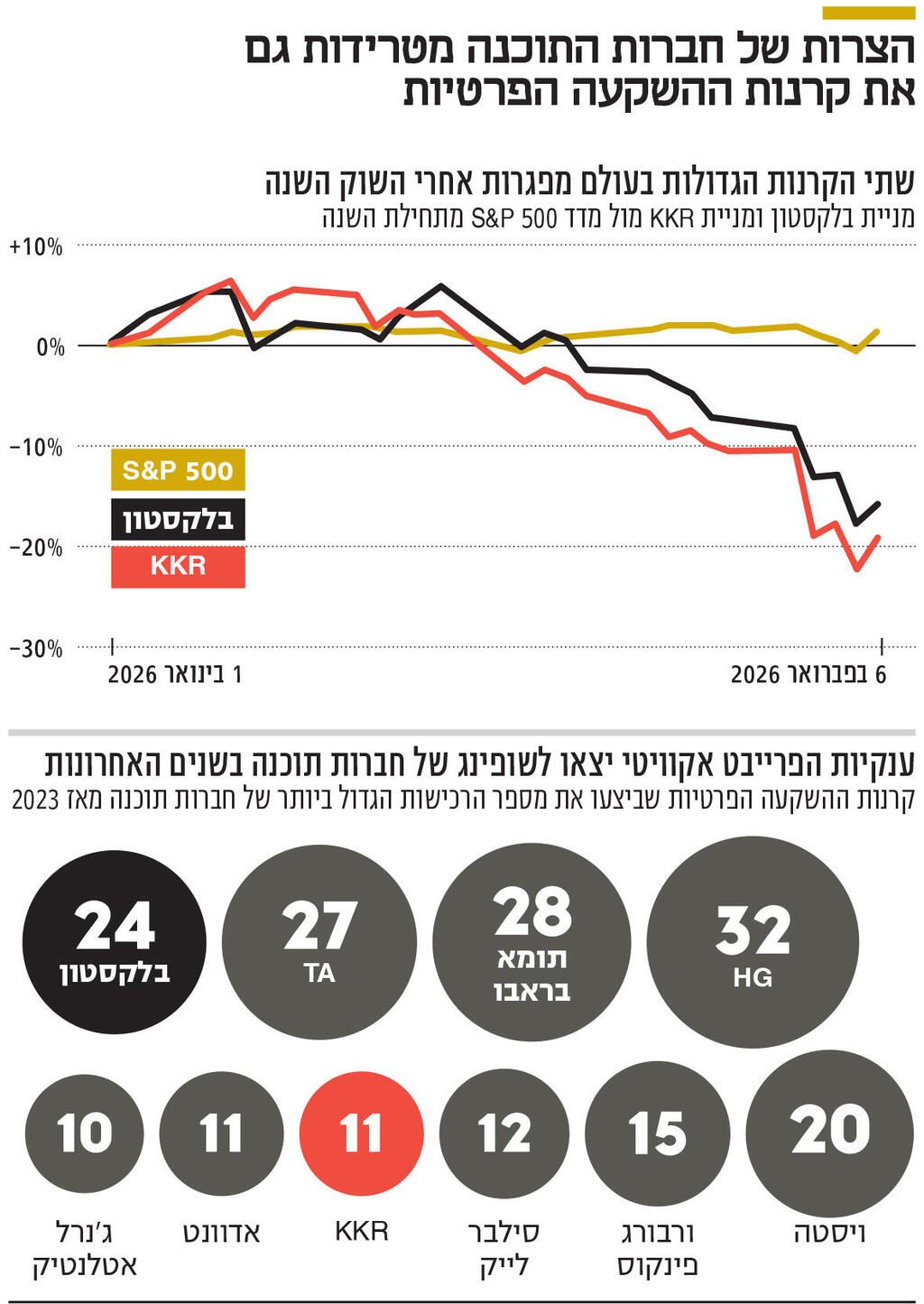

קרנות ההשקעה הפרטיות הגדולות בעולם יצאו למסע רכישות של חברות תוכנה בשנתיים האחרונות. הצניחה במניותיהן בוול סטריט תקשה על הקרנות להגיע לאקזיט המיוחל, עלולה לאלץ אותן למחיקות, ותקטין את תיאבון הרכישות, גם של חברות ישראליות

אפוקליפסת ה־SaaS (תוכנה כשירות), גם אם מוגזמת, מתחילה לזלוג אל מחוץ לגבולות של חברות תוכנה בלבד. לפני כשלושה שבועות הצהיר אורלנדו בראבו, אחד המייסדים של קרן ההשקעות תומא בראבו, כי בעקבות הנפילות השוק התמלא בהזדמנויות נדירות לרכישה של חברות תוכנה. אלא שמאז "ההזדמנויות", כפי שהגדיר אותן בראבו, הפכו לאטרקטיביות עוד יותר עם החרפת הירידות במניות הסקטור, והמשקיעים מתחילים להפנות מבט מבוהל גם אל קרנות מסוגה של תומא בראבו. אלה היו עסוקות בשנים האחרונות בבניית פורטפוליו עמוס בחברות תוכנה על בסיס תזת הצמיחה המהירה ששלטה בשוק, כאשר ב־2021 לבדה היקף עסקאות רכישה של קרנות השקעה בעולם התוכנה הגיע ליותר מ־250 מיליארד דולר, ובחמש השנים האחרונות באופן עקבי עסקאות תוכנה היוו רבע מסך שווי הרכישות של הקרנות. קרנות השקעה קונות לרוב חברות פרטיות או מוחקות מהמסחר חברות ציבוריות, במטרה להעביר אותן תהליך של שיפור עסקי ותפעולי, לעתים באמצעות מיזוג עם חברות נוספות שנעשה באמצעות נטילת חוב, כאשר היעד הסופי הוא מכירה או הנפקה כעבור 5—6 שנים בשווי גבוה פי כמה מהרכישה.

כעת לא ברור האם ניתן יהיה לייצר תשואות מעסקאות יקרות וממונפות שנעשו בשנים האחרונות, והדבר ניכר גם בירידות של מניות הקרנות שנסחרות כגון בלקסטון ו־KKR שאיבדו יותר מ־10% מתחילת השנה. חברת המחקר פיצ'בוק (Pitchbook) פרסמה בסוף השבוע את רשימת קרנות ההשקעה החשופות ביותר לאיום התפרקות מודל התוכנה כפי שאנחנו מכירים אותו. ברשימה מככבות כל הקרנות הגדולות שמוכרות ופעילות גם בישראל, החל מתומא בראבו, שידועה כחובבת גדולה של חברות תוכנה וסייבר עם 28 רכישות שהיא עשתה מאז 2023; ואחריה בלקסטון עם 24 עסקאות בתקופה המדוברת; ואדוונט, שהשלימה באחרונה את רכישת סאפיינס הישראלית ב־2 מיליארד דולר מתוך מטרה מוצהרת להפוך אותה לחברת SaaS, שביצעה בשנים האחרונות 11 עסקאות מהסוג הזה.

גם אם מגזר התוכנה שעובדת במודל ה־SaaS, שהפך לפופולרי ושולט הלכה למעשה בתעשייה, לא מת, הוא עובר תהליך של תמחור מחדש. המודל מבוסס על כך שארגונים רוכשים מחברות התוכנה מספר מנויים כמספר המשתמשים, מה שמבטיח יכולת חיזוי גבוהה יחסית וצמיחה מתמדת יחד עם הארגון. כניסת ה־AI והסוכנים האוטומטיים שהוא מאפשר להפעיל, מייתרת לכאורה את הצורך במנוי פר־עובד, כי הסוכן הדיגיטלי יכול להחליף הרבה עובדים. מוקדם עוד לחזות כיצד ייראה הצד השני של טלטלת התוכנה, אבל ההנחה הרווחת כיום היא שמודל ה־SaaS יצטרך לעבור התאמה עמוקה לכיוון של תשלום פר־שיפור במדד עסקי כלשהו. בנוסף לכך, ההנחה היא שחברות הייטק צעירות יעדיפו לפתח חלק גדול מכלי התוכנה שלהן באופן עצמאי באמצעות וייב קודינג (כלומר, תכנות בשפה חופשית באמצעות בינה מלאכותית) והחברות הוותיקות אולי לא יזרקו לגמרי את התוכנות, בוודאי לא את המערכות המרכזיות שמוגדרות כמערכת מחשוב מרכזית (System of Record), אבל הן יזדקקו פחות לפיצ'רים חדשים שמשווקות החברות מתוך העדפה לפתח אותם בתוך הבית.

המשמעות של המהפכה הזאת היא, בין היתר, איום ישיר על קרנות ההשקעה, שכן חברות התוכנה שוות הרבה פחות ממה ששילמו עליהן הקרנות, ובמקום למכור אותן בשווי גבוה יותר, הן כנראה יצטרכו לבצע מחיקות שווי. הדבר כבר ניכר היטב במכפילי ההכנסות והרווח של חברות התוכנה שצנחו. אם בסוף 2022, ערב השקת ChatGPT, חברות התוכנה נסחרו במכפיל EBITDA (רווח תפעולי־תזרימי) ממוצע של 30, בסוף 2025 רמת המכפילים כבר ירדה ל־22, ואילו כעת המכפיל החציוני עומד על 16 בלבד על רווחיות עתידית. גם מכפילי ההכנסות צנחו מרמות דו־ספרתיות של 10—12 על ההכנסות הצפויות שאפיין את חברות התוכנה ב־2022, למכפיל של 4 על ההכנסות הצפויות שמשתקף מרמות השווי החדשות של חברות התוכנה.

לקושי במימוש החזקות בחברות תוכנה יהיו מספר השלכות. ההשלכה המיידית ביותר, שכבר מפחידה את השווקים, פחות רלבנטית לישראל וקשורה לשוק החוב האמריקאי ברובו שמימן לקרנות את העסקאות. לפי הערכות בארה"ב, כ־20% מהחוב הפרטי ניתנים למימון חברות תוכנה, ובחוב הבנקאי כבר נרשם זינוק של 100% בחודשים האחרונים בהלוואות המוגדרות כ"מצוקה" ומתומחרות מתחת לערך הנקוב שלהן. בינואר האחרון היקף החוב הזה עמד על כ־25 מיליארד דולר לעומת פחות מ־10 מיליארד דולר בשנים האחרונות.

עבור מגזר ההייטק הישראלי האיום המרכזי הוא כמובן בירידה בתיאבון לחברות התוכנה וירידה בשווי החברות בהתאם למגמה העולמית, וזאת לאחר שנים של לא מעט אקזיטים מקומיים. בטווח הארוך יותר, בדומה למה שקרה לקרנות הון סיכון אחרי הנפילות של 2022 והתשואות הגרועות שהן הציגו, קרנות השקעה עלולות להתקשות בגיוס של הון חדש לקרנות הבאות שלהן. גם אם בימים אלה השווקים מתמחרים בשיא הפסימיות את חברות התוכנה והמניות יתאוששו בתקופה הקרובה, סביר להניח כי במשרדי הקרנות כבר פחות נלהבים לנצל את ההזדמנויות שנותרו לכאורה בתחום הזה. חלקן יעדיפו לשבת לגמרי על הגדר ולא לבצע עסקאות חדשות בתחום, והנועזות יותר יבחרו בשמות החזקים ביותר כדי להפחית את הסיכונים, מה שאומר שוב, פחות כסף לאקזיטים.