")

האפשרות למלחמה מול איראן משפיעה על מחיר הנפט, אבל לא על המניות בת"א

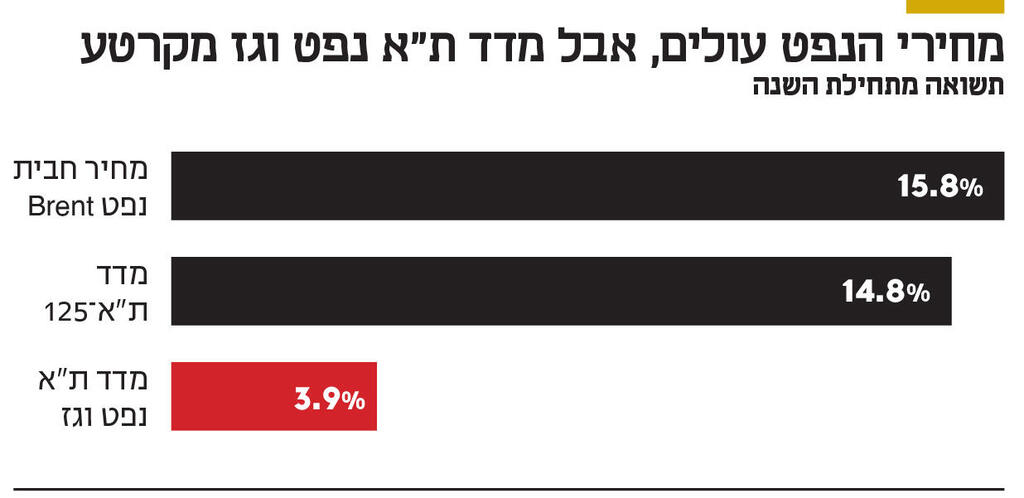

מחירי חביות הנפט עלו מתחילת השנה ב־16% אך מדד ת"א נפט וגז עלה בכ־4% בלבד, אחרי שמניות חברות הנפט והגז כבר עלו בחדות בשנים האחרונות. גלעד בן צבי מלידר: "בהיעדר תרחיש קיצון של פגיעה פיזית בתשתיות, העימות עם איראן לא מייצר אפסייד חדש"

בשבועות האחרונים, על רקע העימות המתפתח בין ארה"ב לאיראן, התגברו החששות למלחמה שתוביל לחסימת מצרי הורמוז ולפגיעה בתנועת המכליות במפרץ הפרסי. מהלך זה עלול להביא לשיבושים באספקת האנרגיה בעולם, שכן התנועה דרך המצרים אחראית לכ־20% מצריכת הנפט הגלובלית.

לאור זאת, רשמו מחירי הנפט עליות חדות. כך, מחיר חבית נפט ברנט (Brent) שנחשב כמדד המייצג למחירי הנפט (במקביל לנפט האמריקאי, WTI) ועמד בתחילת השנה על 61.98 דולר, עלה עד סוף ינואר ב־14%, ולאחר ירידה של 4% בשבוע הראשון של פברואר עלה מחדש ב־6% עד למחירו הנוכחי, 71.76 דולר. בסך הכל, עלה המחיר ב־16% מתחילת השנה. כשמחירי הנפט עולים, ניתן היה לצפות לעלייה מקבילה גם במניותיהן של החברות הישראליות הרלבנטיות שעוסקות בחיפוש, הפקה ושיווק של נפט וגז (מחירי הגז נקבעים בהצמדה למחירי הנפט, וההסלמה במפרץ מסכנת גם את תעבורת הגז הטבעי). זאת, במיוחד בזמן שהבורסה בתל אביב פורחת, וכשמדד ת"א־125, המדד המייצג שלה, עלה מתחילת השנה ב־14.8%.

אולם מדד ת"א נפט וגז, שבו נכללות מניותיהן של 12 החברות הבורסאיות שמפיקות נפט וגז, מפגר הרחק מאחור ועלה מתחילת השנה ב־3.9% בלבד. מבין החברות בו, חמש מניות בלבד, בהובלתה של קבוצת דלק, שעלתה ב־19%, רשמו בתקופה זו תשואה דו־ספרתית, ולעומתן חמש אחרות הניבו תשואה שלילית. בהן תמר פטרוליום בולטת עם ירידה של 9%.

גלעד בן צבי מלידר שוקי הון הסביר, בשיחה עם כלכליסט, את הגורמים לפער. לדבריו, "סקטור הנפט והגז המקומי מגיע לתקופה הנוכחית לאחר כמה שנים של עליות חדות וביצועי יתר מול השוק, כאשר מרבית האפסייד הצפוי, ובראשו העלייה בהיקף ההפקה מהמאגרים המקומיים, כבר מגולמת בשווי".

כך, למרות הפער ביניהם מתחילת השנה, במבט רחב יותר, בשלוש השנים האחרונות מדד ת"א נפט וגז הניב תשואה של 206% לעומת 132% של ת"א־125. כאשר מניות ניו־מד אנרג'י, קבוצת דלק ונאווטיס פטרוליום, שלוש החברות בעלות שווי השוק הגבוה ביותר במדד, הביטו על התשואות הממוצעות מלמעלה, אחרי שעלו באותה התקופה ב־265%, 273% ו־667% בהתאמה. בשנת 2025 רשמו מניות ניו־מד, דלק ונאוויטס עליות של 70%, 94% ו־59% בהתאמה.

בן צבי הוסיף כי גם בכל הנוגע למהלכים האחרונים שעליהם דיווחו שותפות מאגר לווייתן, בהם חוזה היצוא למצרים והחלטת ההשקעה (FID) להרחבת כושר ההפקה בו מ־12 BCM ל־21 BCM, "מרבית ההתפתחויות משתקפות כבר במודלים תחת תנאי המאקרו הנוכחיים".

לדברי בן צבי "גם לאחר העליות האחרונות, מחירי הנפט העולמיים נותרו ברמה נמוכה יחסית בראייה רחבה, לאחר ירידות חדות בחודשים קודמים". כך, במהלכה של 2025 ירד מחיר חבית ברנט ב־20%, מ־77.2 דולר לחבית בינואר 2025 ל־61.98 דולר בסוף דצמבר.

לדעתו של בן צבי, "הסביבה העסקית שבה המפיקות הישראליות פועלות הפכה למאתגרת יותר. אומנם תעריפי המכירה נקבעים בחוזים ארוכי טווח ולא בשוק ספוט (זירת מסחר פיזית או וירטואלית, שבה נסחרים נכסים כגון מט"ח, מניות, סחורות לאספקה מיידית, בדרך כלל תוך שני ימי עסקים — א"פ), אך הם צמודים למחירי הנפט העולמיים. על רקע זה, ובהיעדר תרחיש קיצון של פגיעה פיזית בתשתיות, העימות עם איראן אינו מייצר אפסייד חדש לשווי השותפויות ולכן תגובת המניות מתונה יחסית".

בכל הנוגע למניות המובילות ולאלו שספגו את הירידה החדה ביותר, בן צבי הסביר כי "עיקר העלייה האחרונה במניית קבוצת דלק מיוחסת להתאוששות במניית החברה־הבת (50.5%) איתקה אנרג'י, לאחר חולשה משמעותית ברבעון הרביעי של 2025, ופחות לשינוי מהותי בתמחור סקטור הגז המקומי". זאת, לאחר שמניית איתקה, שפועלת לחיפוש, הפקה ומכירה של נפט וגז בים הצפוני, נפלה בשמונת השבועות האחרונים של 2025 ב־29%, בין היתר לאחר שבנק ההשקעות גולדמן זאקס קבע למניה המלצת מכירה, עם מחיר יעד נמוך ממחיר השוק. מתחילת שנת 2026 התאוששה מניית איתקה ורשמה עלייה של 23%.

מנגד, הירידה במניית תמר פטרוליום, שמחזיקה ב־16.75% ממאגר תמר, החלה כבר בנובמבר 2025, אחרי פרסום תוצאותיה ברבעון השלישי, שהצביעו על פגיעה בהכנסות וברווחים בעקבות ירידה שנרשמה אז במחירי הגז הטבעי. מעבר לכך, לאחר תקופה של עליות בשער המניה, שתודלקו על ידי מאבק השליטה בחברה, בחודשים האחרונים השלים אהרון פרנקל את השתלטותו עליה ובעקבות זאת העניין סביב המניה פחת.