")

ניתוח

תשובה נתן חבל הצלה לצוק - וקיבל קיצור דרך לבנק

המהלך של ישראכרט לרכישת הבנק הדיגיטלי אש בעד 500 מיליון שקל הוא הימור אסטרטגי רחב: ניסיון להפוך מחברת כרטיסי אשראי לשחקן בנקאי מלא. הסיכונים: הניסיון בבנק זירו מלמד שתידרש השקעה עצומה, לצד "צעדי נקמה" של הבנקים. עבור צוק ובעלי אש מדובר בקושי בהחזר ההשקעה

יצחק תשובה מציב את עצמו כמתחרה ישיר לאמנון שעשוע בזירת הבנקאות הדיגיטלית. חברת כרטיסי האשראי ישראכרט, שבשליטת קבוצת דלק שבשליטת יצחק תשובה, חתמה על מזכר הבנות לא מחייב לרכישת מלוא הבעלות בבנק הדיגיטלי אש (ESH) בתמורה לעד 500 מיליון שקל, לצד השקעה של 40 מיליון דולר בחברת הטכנולוגיה של הבנק, אש OS, לפי שווי של 120 מיליון דולר לפני הכסף.

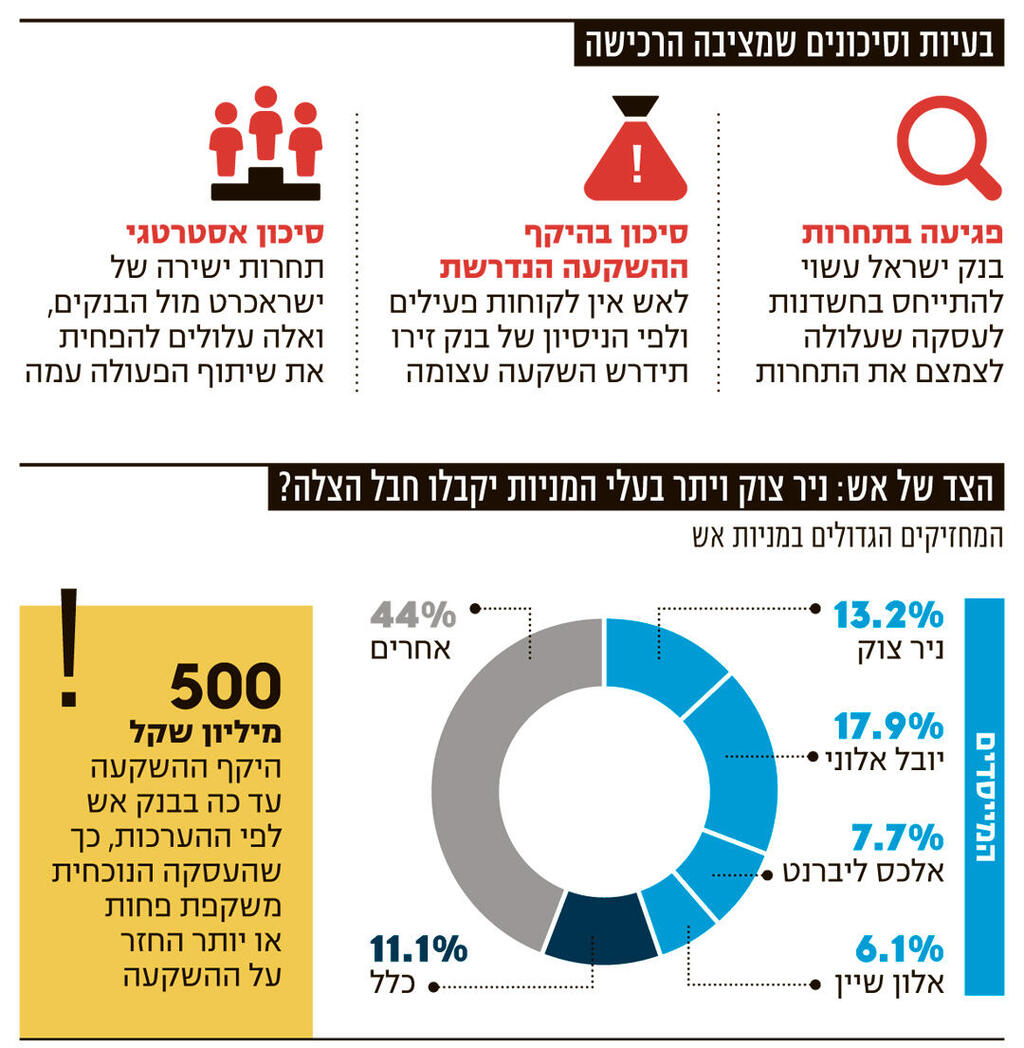

הרכישה של הבנק תיעשה באמצעות הקצאת מניות ישראכרט. בעלי המניות הקיימים של אש – בראשות בעלי השליטה ניר צוק (13.2%), יובל אלוני (17.9%) אחד ממייסדי הבנק ומי שמכהן כמנכ"ל שלו, וכלל ביטוח (11%) – יקבלו מניות ישראכרט בשווי כולל של 400 מיליון שקל. בשלב הראשון יוקצו מניות בהיקף של 250 מיליון שקל, והיתרה – 150 מיליון שקל – תוקצה בהמשך בכפוף לעמידה בתנאים מסוימים. בנוסף, עמידה ביעדים עתידיים עשויה להניב לבעלי המניות של אש תמורה נוספת של עד 100 מיליון שקל במזומן. התנאים המתלים לעסקה צפויים להתברר בתוך כ־60 יום.

יתרום לתחרות או יפגע בה?

הרכישה מתבצעת על רקע קידום רפורמת "הבנק הרזה" של בנק ישראל – רפורמה שבמסגרתה יוכלו חברות כרטיסי אשראי וגופים פיננסיים נוספים לקבל רישיון להציע פיקדונות ללקוחות, תחת דרישות הון מקלות יחסית. הרפורמה כבר עברה את ועדת השרים לתיקוני חקיקה וממתינה לאישור הכנסת.

בנק אש כבר מחזיק ברישיון בנקאי מאז 2023 ופועל כיום במתכונת מצומצמת בקרב מקורבים, מה שהופך אותו ל"קיצור דרך רגולטורי" עבור ישראכרט. בחברה מעריכים כי ניתן יהיה להשלים את העסקה עוד במהלך השנה ולהפוך את הבנק לפעיל מסחרית בפרק זמן קצר יחסית.

עם זאת, מבחינת בנק ישראל, החבירה של חברת כרטיסי אשראי לבנק בהקמה מעלה מורכבות: הרפורמה נועדה לייצר תחרות למערכת הבנקאית, אך מהלך כזה עלול דווקא לצמצם אותה, אם שחקנים חדשים ייבלעו בתוך גופים קיימים. בבנק ישראל ציינו כי עצם ההתעניינות של חברת כרטיסי אשראי ברכישת בנק קטן ממחישה את חשיבות הרפורמה, והדגישו כי הבקשה טרם הוגשה רשמית ותיבחן בהתאם לאמות מידה מקצועיות. מבחינת ישראכרט, מדובר באחת החלופות היקרות יותר שנבחנו להרחבת הפעילות, תחת הובלת המנכ"ל איתמר פורמן.

קבוצת דלק החלה במגעים עם ניר צוק כבר באמצע השנה שעברה, במקביל לבחינת אפשרויות לרכישת שירותים בנקאיים מתאגידים זרים. השלמת רכישת ישראכרט על ידי קבוצת דלק באוגוסט האחרון, לפי שווי של 3.6 מיליארד שקל, האיצה את המגעים והובילה להבשלת העסקה הנוכחית.

אש הוא בנק דיגיטלי – כזה שמציע שירותים בנקאיים ללא רשת סניפים. המודל העסקי מבקש להתחרות בזה של בנק וואן זירו, שהוקם ביוזמת אמנון שעשוע. אלא שבניגוד לוואן זירו, אש עדיין אינו פתוח לציבור הרחב, מה שמעלה את השאלה מה בדיוק רוכשת ישראכרט תמורת 400 מיליון שקל. לפי גורמים בענף, התשובה נעוצה בטכנולוגיה ובתשתית: פלטפורמה שמאפשרת קבלת פיקדונות ותשתית בנקאית פעילה – נכסים שאינם קיימים כיום בישראכרט. השילוב בין בסיס הלקוחות הרחב של ישראכרט לבין התשתית של אש אמור לאפשר השקה מהירה יחסית של שירותים בנקאיים לציבור. שמו של הבנק, אש, נגזר מהמונח Equal Sharing, המשקף מודל של חלוקת רווחים עם הלקוחות. עם זאת, לאחר כניסת תשובה, לא ניתנה התחייבות להמשך יישום מודל זה.

מי שעלולה להיפגע מהעסקה, לפחות זמנית, היא כלל ביטוח. החברה, שפועלת ללא גרעין שליטה, רכשה 5% ממניות אש לפי שווי של 900 מיליון שקל לפני הכסף, ובהמשך עוד 13.5 מיליון דולר לפי שווי של 60 מיליון דולר בחברת הטכנולוגיה – השקעה כוללת של מעל 200 מיליון שקל. כעת, לפי מבנה העסקה, שווי הבנק הוא 400 מיליון שקל בלבד. אם חברת הטכנולוגיה תונפק או תוערך בשווי גבוה יותר, תוכל כלל לסגור את ההפסד.

ניר צוק, מייסד ענקית הסייבר פאלו אלטו הנסחרת בנאסד"ק ובת"א בשווי של כ־120 מיליארד דולר, הוא הדמות המרכזית מאחורי אש. מעבר לכך, הוא מחזיק בכ־57% מחברת התעופה אייר חיפה והיה גם ממקימי מיזם הטלוויזיה "רלוונט", שנסגר בשנת 2024 לאחר פעילות של כשנה.

ההשקעה בפיתוח הבנק מוערכת בכ־500 מיליון שקל, כך שהעסקה הנוכחית משקפת פחות או יותר החזר על ההשקעה, לצד אפסייד עתידי דרך החזקות בעלי המניות בחברת הטכנולוגיה (כ־75%) ומניות ישראכרט שיקבלו לידיהם.

בכירים בענף האשראי הגדירו את העסקה כמעין "חבל הצלה" עבור צוק ושאר בעלי המניות, על רקע עיכוב של כמעט שנתיים בהשקת הבנק לציבור. אש חיפש זמן רב אחרי משקיע שיחזק את מבנה ההון של הבנק. והעסקה הזו אינה חפה מסיכונים. מדובר בבנק ללא לקוחות פעילים, בעוד הניסיון של בנק וואן זירו מצביע על הפסדים מצטברים של כמיליארד שקל מאז הקמתו – עדות להיקף ההשקעות הנדרש לבניית בנק מתפקד. את העלויות הללו צפויות כעת ישראכרט וקבוצת דלק לשאת.

גורמים בשוק מציינים כי הפלטפורמה של אש עדיין חלקית: האפשרות ליתרת חובה (מינוס) בחשבון העו"ש מוגבלת, וכך גם האינטגרציה עם כרטיסי אשראי. העיכובים מיוחסים, בין היתר, להחלטת צוק לפתח מערכת עצמאית, במקום להסתמך על פתרונות קיימים – בניגוד לגישה שנקט וואן זירו.

מעבר לסיכון התפעולי, קיים גם סיכון אסטרטגי: הקמת בנק על ידי ישראכרט משמעותה תחרות ישירה מול הבנקים – שהם גם שותפים עסקיים מרכזיים שלה. בתגובה, הבנקים עשויים להפחית את שיתוף הפעולה, למשל בהנפקת כרטיסים, ולהפנות לקוחות למתחרות כמו MAX וכאל.

החזרה של תשובה

המהלך הנוכחי מגיע פחות משבע שנים לאחר שתשובה נפרד מהשליטה בחברת הביטוח הפניקס, שנמכרה לקרנות האמריקאיות סנטרברידג' וגלאטין פוינט, וזאת על רקע חוק הריכוזיות שקבע שיש להפריד בין החזקות ריאליות ופיננסיות. רכישת השליטה ישראכרט – לפי שווי של 3.6 מיליארד שקל – סימנה את חזרתו לתחום הפיננסים, לאחר שקיבל את אישור רשות התחרות, בין היתר משום שקבוצת דלק חדלה להיחשב תאגיד ריאלי משמעותי.

קבוצת דלק הזרימה לישראכרט 1.3 מיליארד שקל עבור 37% מהמניות, מה שהביא אותה להחזקה של 40% יחד עם מניות שכבר החזיקה ברשותה. כיום נסחרת ישראכרט לפי שווי של כ־5 מיליארד שקל, כך שעל הנייר רשמה קבוצת דלק רווח של כ־550 מיליון שקל על ההשקעה.

במישור התפעולי, ישראכרט ממשיכה להציג צמיחה: הרווח הנקי בשנת 2025 הסתכם ב־298 מיליון שקל – עלייה של כ־15% לעומת 2024. ההכנסות הגיעו ל־3.5 מיליארד שקל – עלייה של כ־9% לעומת 3.2 מיליארד שקל בשנה הקודמת. לחברה 3.7 מיליון לקוחות פרטיים וכ־100 אלף לקוחות עסקיים. תיק האשראי הצרכני עומד על 8.6 מיליארד שקל – גידול של כ־18%, בעוד תיק האשראי העסקי מסתכם ב־3.3 מיליארד שקל.

בסיכומו של דבר, העסקה בין ישראכרט ל־ESH אינה רק מהלך עסקי נקודתי, אלא הימור אסטרטגי רחב: ניסיון להפוך מחברת כרטיסי אשראי לשחקן בנקאי מלא – תוך כניסה לזירה תחרותית, עתירת רגולציה והון, שבה גם שחקנים מבוססים מתקשים לייצר רווחיות.