")

שורת הרווח

בזמן שהכלכלה מקרטעת, מניית מיטב זינקה ביותר מ-800% מתחילת 2023. איך זה קרה?

אחת הכוכבות הגדולות במערכת הפיננסית היא מיטב השקעות, בעלת שווי השוק הגבוה ביותר מבין בתי ההשקעות. 35% מהרווח התפעולי שלה נובעים מניהול חיסכון לזמן בינוני וארוך ו־34% מתחום חיסכון שוטף. האם מגמת הצמיחה תימשך?

מאז תחילת 2023 עוברת מדינת ישראל תקופה קשה ומטלטלת. הממשלה הובילה מהלכי חקיקה שהחלישו את מערכת המשפט ואיפשרו לה לפעול תוך פגיעה באיזונים הדמוקרטיים. מלחמת 7 באוקטובר פרצה בטבח נורא שביצע ארגון הטרור חמאס, ושנתיים לאחר מכן הקרבות עדיין נמשכים, בעוד 48 חטופים מוחזקים בעזה.

במקביל, הכלכלה הישראלית סופגת מכות - הגירעון הממשלתי התרחב, החוב הציבורי גדל, דירוג האשראי הופחת, הצמיחה לנפש אפסית ואף שלילית, ועשרות אלפי משכילים עזבו את הארץ. גם במישור החברתי נרשמו שיאים עגומים במספר ההרוגים באירועים פליליים ובתאונות דרכים.

מנגד, באופן פרדוקסלי, המערכת הפיננסית פורחת. רווחי הבנקים, חברות הביטוח ובתי ההשקעות זינקו לשיאים, ומדדי הפיננסים בתל אביב הציגו עליות חדות: מתחילת 2023 מדד ת"א־ביטוח קפץ ב־262%, מדד ת"א־ביטוח ושירותים פיננסיים ב־226%, מדד ת"א־פיננסים ב־164% ומדד הבנקים ב־122%. כך נוצר פער בולט בין המצב הכלכלי הכללי של המדינה לבין רווחיות הגופים הפיננסיים.

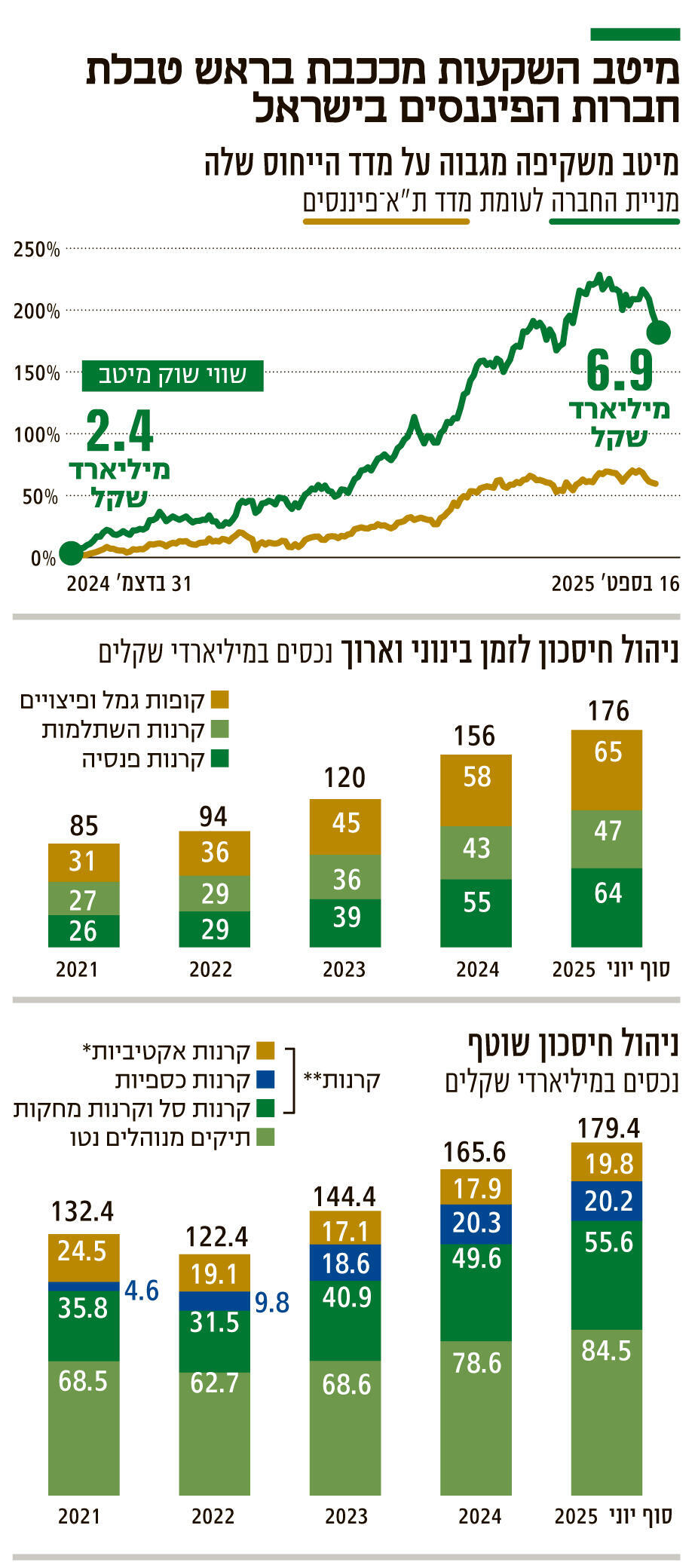

אחת הכוכבות הגדולות בתקופה זו היא מניית מיטב השקעות, שזינקה ביותר מ־800% מאז תחילת 2023, כאשר חלק ניכר מהעלייה התרחש השנה. שווי השוק של החברה, הגבוה מבין בתי ההשקעות בישראל, קפץ מ־2.4 מיליארד שקל בסוף 2024 ל־6.9 מיליארד שקל כיום. השנה חילקה מיטב דיבידנדים כוללים של 130 מיליון שקל.

העליות במניה נובעות, בין היתר, מהשיפור ברווחיות החברה וצמיחת הנכסים המנוהלים על ידיה — מגמה שצפויה לתרום לשיפור נוסף בתוצאותיה בעתיד. במאמר זה נסקור את פעילותה ותוצאותיה הכספיות של מיטב השקעות, כהמחשה לגודל הנתק בין המגזר הפיננסי לכלכלת המדינה.

הפעילות של מיטב מתרכזת בארבעה מגזרי ליבה: המגזר הראשון הוא ניהול חיסכון לזמן בינוני וארוך, השני, ניהול חיסכון שוטף, השלישי, פעילות חבר בורסה (מיטב טרייד) והמגזר הרביעי הוא מתן אשראי חוץ־בנקאי באמצעות פנינסולה, לוטוס ומיטב הלוואות. לחברה פעילויות נוספות שלא נכללות בארבעת המגזרים העיקריים. העיקריות הן ברוקראז' מוסדי, סוכנויות ביטוח, ייעוץ כלכלי, תיווך ויזום, החזקה במניות ליקווידיטי, שליטה בחברת פינקום ופעילות נוסטרו.

ניהול חיסכון לזמן בינוני וארוך

פעילות החיסכון לטווח בינוני וארוך מרוכזת תחת מיטב גמל, חברה בבעלות מלאה של מיטב. החברה מנהלת קופות גמל לתגמולים ופיצויים, קופות מרכזיות, קופות גמל להשקעה (כולל לחיסכון לילד), קרנות השתלמות וקרנות פנסיה. התחום נחשב יציב יחסית, אך תלוי בביצועי התשואות מול המתחרים, המשפיעים על ניוד כספים בין חברות. מיטב גמל נהנתה מצמיחה מהירה - הנכסים המנוהלים שלה הוכפלו בתוך שלוש וחצי שנים — מ־85 מיליארד שקל בסוף 2021 ל־176 מיליארד שקל ביוני 2025.

התמהיל כולל 65 מיליארד שקל בקופות גמל ופיצויים, 47 מיליארד שקל בקרנות השתלמות ו־64 מיליארד שקל בקרנות פנסיה. התשואות הגבוהות יחסית הביאו לזרימת כספים נטו של כ־10 מיליארד שקל לשנה במהלך 2024-2023. תחום הפנסיה נהנה גם מפער חיובי של כ־5.7 מיליארד שקל בין הפקדות למשיכות ב־2024, והגאות בשווקים ב־2025-2024 תרמה אף היא לצמיחה. דמי הניהול הממוצעים נותרו יציבים (עלייה בדמי הניהול כחלק מהנכסים וירידה בדמי ניהול מההפקדות), והכנסות ורווחיות התחום עלו משמעותית.

ההכנסות מניהול קופות גמל ופנסיה של מיטב צמחו מ־171 מיליון שקל ברבעון הרביעי של 2024 ל־178 מיליון שקל בינואר-מרץ 2025, ול־189 מיליון שקל ברבעון השני. הצמיחה צפויה להימשך גם ברבעון הנוכחי, בהמשך לעלייה בהיקף הנכסים המנוהלים. שמירה על תשואות עודפות יחסית למתחרים והרחבת פעילות הפנסיה — שבה ההפקדות גבוהות משמעותית מהמשיכות — צפויות לתמוך בצמיחה ארוכת טווח.

בתחום הפנסיה מתחרה מיטב בעיקר מול חמש חברות הביטוח הגדולות, המחזיקות ב־89% מהנכסים בקרנות הפנסיה החדשות. מיטב השקעות מחזיקה כיום בנתח שוק של כ־6% והפכה לשחקנית משמעותית בתחום, בין היתר בזכות זכיית קרן הפנסיה שלה במכרז קרנות ברירת המחדל (שאליהן מופנים חוסכים שלא בחרו קרן). נכון להיום ועד אוקטובר 2028, ארבע קרנות ברירת מחדל מנוהלות בידי מיטב גמל, אלטשולר שחם, מור גמל ופנסיה ואינפיניטי. בתחום הגמל התחרות כוללת בתי השקעות נוספים לצד חברות הביטוח, ומיטב מחזיקה בנתח שוק של 12.2%.

תרומת מדדי הייחוס לפעילות הקרנות

פעילות ניהול החיסכון השוטף כוללת קרנות נאמנות, קרנות סל, קרנות מחקות ותיקי השקעות. בסוף יוני 2025 נוהלו בתחום 179.4 מיליארד שקל, מתוכם 84.5 מיליארד שקל בתיקים מנוהלים — רובם עבור מוסדיים, עם הכנסה נמוכה יחסית. עוד 20.2 מיליארד שקל נוהלו בקרנות כספיות, שההכנסה נטו מהן, לאחר דמי הפצה עומדת, על כ־0.08%. הצמיחה בקרנות האקטיביות מוגבלת, בשל הקושי לייצר תשואות עודפות המצדיקות דמי ניהול גבוהים ביחס לקרנות סל, ותחום זה (ללא קרנות כספיות) אף הצטמצם ב־2023-2022 ולאחר מכן צמח בקצב מתון בלבד.

חלק ניכר מרווחיות התחום נובע מניהול קרנות סל וקרנות מחקות. בסוף 2024 מיטב השקעות ניהלה 23 מיליארד שקל בקרנות סל וקרנות מחקות על מדדי מניות זרים, מרביתן על מדד S&P 500. דמי הניהול הממוצעים על אפיק זה ב־2024 היו 0.54%, משקיעים מוסדיים, שמחזיקים במרבית קרנות הסל הזרות, מקבלים החזר על דמי ניהול אלו, ומרבית הרווח נובע מרכיב דמי הניהול המשתנים. אך מכיוון שיש אלטרנטיבות השקעה זולות יותר לאפיק זה, ייתכן שהתחרות תשחק את הרווחיות הגבוהה שנובעת ממספר קרנות סל מצומצם. עיקר הצמיחה בהיקף הנכסים המנוהל בקרנות סל ובקרנות מחקות נובע מהעלייה במדדי הייחוס עליהן מנוהלות הקרנות.

פעילות חבר הבורסה של מיטב טרייד

פעילות חבר הבורסה של מיטב השקעות מתבצעת באמצעות מיטב טרייד, שחלקה של מיטב השקעות בה (72.24%) מגלם שווי של 670 מיליון שקל להחזקה. מיטב טרייד מציעה ללקוחות פרטיים מסחר בשוק ההון, בעיקר בבורסות תל אביב וניו יורק, ומנהלת כ־105 אלף חשבונות מסחר. הכנסות החברה נובעות משילוב של עמלות מסחר, תמורה על שירותים נוספים והכנסות מימון — כלומר הפער בין הריבית שמתקבלת על פיקדונות הלקוחות לבין הריבית המשולמת להם.

במחצית הראשונה של 2025 עמדו ההכנסות משירותים על 65.5 מיליון שקל והכנסות הריבית היו 38.9 מיליון שקל. סך ההכנסות היה 104.4 מיליון שקל, הרווח התפעולי 42.3 מיליון שקל והרווח הנקי 27.5 מיליון שקל. בשנת 2024 כולה עמד הרווח הנקי על 48.2 מיליון שקל. חלק מהשיפור נבע משינוי מדיניות חשבונאית: החל מהרבעון הרביעי של 2024 נרשמות הוצאות גיוס לקוחות (כ־2 מיליון שקל ברבעון) כנכס בלתי מוחשי במאזן, שמופחת על פני שש שנים, במקום להכיר בהן כהוצאה מיידית. עד הרבעון השלישי של 2024 תשלום זה הוכר בהוצאה בדו"ח הרווח וההפסד.

ההכנסות של מיטב טרייד צומחות כתוצאה מעלייה בכמות חשבונות המסחר וכתוצאה מעלייה במחזורי המסחר ובהיקף הנכסים בחשבונות המסחר, שעומד על 38 מיליארד שקל. מנגד, הוצאות החברה עולות בקצב דומה. נתח השוק של מיטב טרייד בהיקף המסחר בבורסה בתל אביב השנה הוא 8.8%, ירידה קלה לעומת שלוש השנים הקודמות (9%), שנובעת מעלייה בתחרות. המחשה לעלייה בתחרות מקבלת ביטוי בשיעור הנטישה של לקוחות שעלה מ־8% בשנים 2023-2022 ל־11% בשנת 2024.

מיטב טרייד נהנית ממגמת הצטרפות צעירים לחשבונות השקעה חוץ־בנקאיים ומהגאות בבורסות, אך חשופה למחזוריות השוק ולתחרות גוברת. חלק משמעותי מהכנסותיה נובע מהכנסות מימון, התלויות בריבית בנק ישראל, והפחתת ריבית — הצפויה כבר השנה — עלולה לפגוע בהכנסות אלו. ב־2024 עמדו הנכסים נושאי הריבית של מיטב טרייד על 2.5 מיליארד שקל, במרווח ריבית ממוצע של 2.98%, ותרמו 74.5 מיליון שקל להכנסות ריבית. במחצית הראשונה של 2025 חלה ירידה קלה הן בנכסים נושאי הריבית והן במרווח הריבית הממוצע.

מתן אשראי חוץ־בנקאי ופעילויות נוספות

חלק ניכר מתחום האשראי החוץ־בנקאי של מיטב השקעות מתבצע באמצעות החזקה של 80.17% במניות פנינסולה, שמתמודדת עם אתגרי החזרי חוב במגזר לווי נדל"ן לייזום, ושאותה סקרנו בהרחבה בעיתון אתמול. בבעלות מיטב השקעות שתי פעילויות נוספות בתחום האשראי החוץ־בנקאי - מיטב הלוואות ולוטוס. הראשונה מספקת הלוואות מגובות נדל"ן ללקוחות פרטיים בישראל, עם תיק אשראי של 839 מיליון שקל, ולוטוס מספקת הלוואות מגובות נדל"ן ללקוחות פרטיים באירלנד, עם תיק בהיקף של 781 מיליון שקל. הרווח הנקי של כל אחת מהחברות בינואר-יוני עמד על 10 מיליון שקל. מימוש אופציות מנהלים ועובדים בלוטוס צפוי לדלל את מיטב השקעות ל־85.84%.

למיטב השקעות קיימות פעילויות נוספות רבות, שהן בעלות ערך לא מבוטל. פעילויות אלה תרמו כ־50 מיליון שקל להכנסות החברה בינואר-יוני, כאשר הברוקראז’ המוסדי אחראי לכמחצית מהסכום. הכנסות אלו כוללות גם הכנסות מסוכנויות ביטוח ופעילויות נוספות של החברה, בהן החזקה מהותית של 33.3% בחברת ליקווידיטי, שפיתחה מערכת לדירוג וניהול סיכונים המיועדת לשפר ביצועים בעסקאות אשראי והשקעות הוניות. נכון לסוף 2024 עמד היקף הנכסים המנוהל על ידי ליקווידיטי על 2.7 מיליארד דולר לעומת 2.2 מיליארד דולר ב־2023.

עד כה גייסה ליקווידיטי כ־113 מיליון דולר, ובפברואר 2023 השקיעה בה מיצובישי 40 מיליון דולר לפי שווי של 1.4 מיליארד דולר — אך לאור הצמיחה האיטית, ההערכה שלנו היא ששווי הפעילות נמוך בסדר גודל משמעותי מהערכת שווי זו. בשנים האחרונות רשמה מיטב השקעות בדו"חותיה את חלקה בהפסד החשבונאי של ליקווידיטי, שהודיעה לאחרונה על מיקוד פעילותה בתחום המימון. במסגרת המיקוד חתמה ליקווידיטי על מסמך הבנות למכירת חלקה בקרן המתמקדת בהשקעות הוניות לשותף בקרן בתמורה ל־32.5 מיליון דולר. המבחן של ליקווידיטי יהיה ביכולתה להגדיל את היקף הנכסים המנוהל על ידיה בקרנות החוב.

התוצאות הכספיות של מיטב השקעות

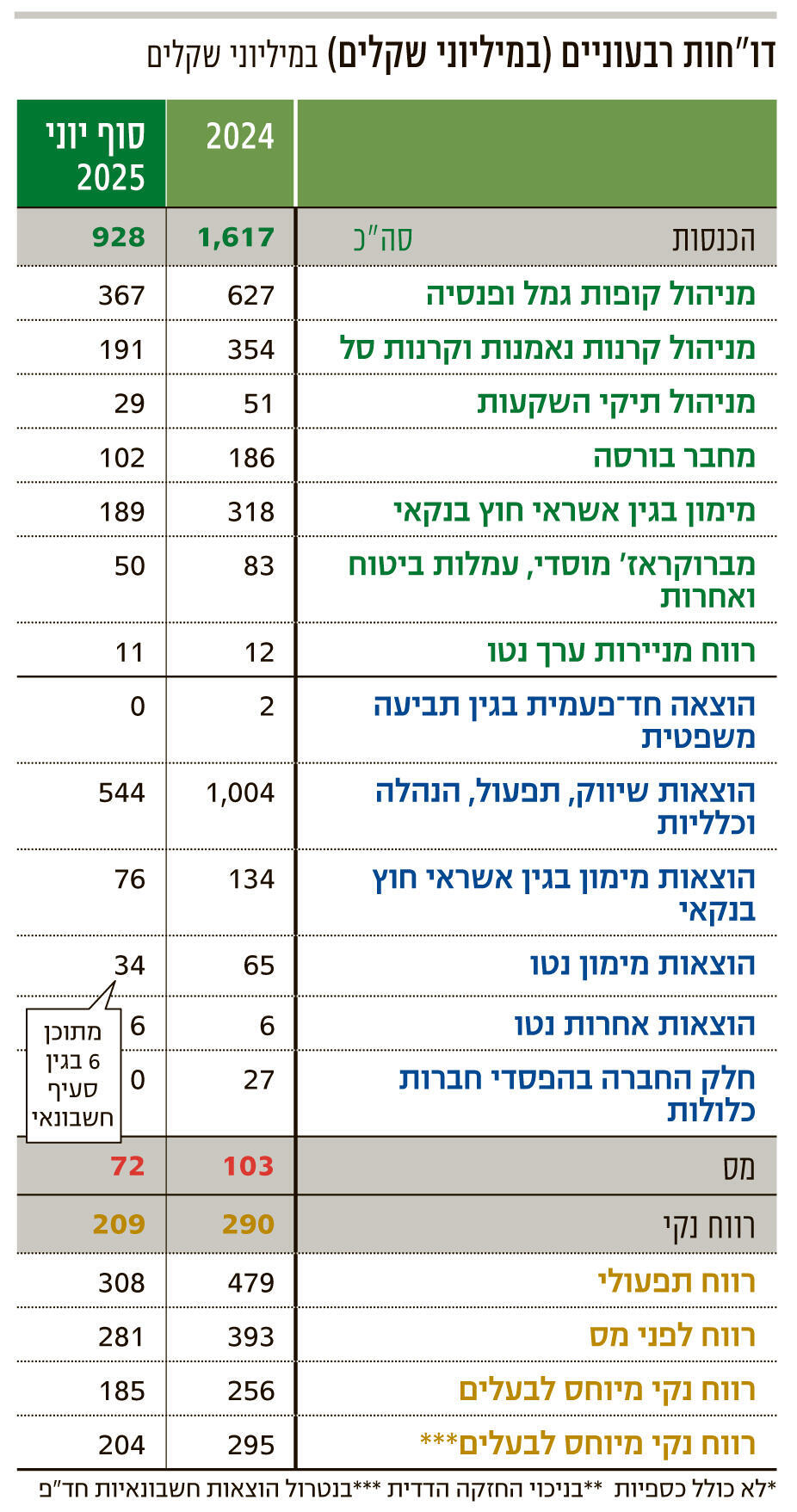

הכנסות מיטב השקעות ברבעונים הראשון והשני של 2025 עמדו על 451 מיליון שקל ועל 477 מיליון שקל בהתאמה, והרווח הנקי המיוחס לבעלי המניות עמד על 90 מיליון שקל ועל 95 מיליון שקל בהתאמה. נטרול הוצאה חשבונאית הנובעת מהתאמת הוצאות מימון עקב תביעה ייצוגית מעלה את הרווח ל־101 מיליון שקל ול־108 מיליון שקל — שהיא הרווחיות המייצגת של החברה, מכיוון שברבעונים אלו לא היו הכנסות או הוצאות חד־פעמיות, או רווחי מימון חריגים שנובעים משוק ההון. הרווח מני"ע נטו ברבעונים הראשון והרבעון השני היה 5 מיליון שקל ו־6 מיליון שקל בהתאמה, כלומר החלק היחסי של רווחים ישירים משוק ההון, שנבעו מעליות השערים החדות בבורסה, היה נמוך.

הפעילות העיקרית של מיטב השקעות היא ניהול חיסכון לזמן בינוני וארוך, שמציג יציבות וצמיחה. גיוס לקוחות באמצעות סוכנים ומפיצים גורר תשלום משמעותי, שמבחינה חשבונאית לא מוכר כהוצאה. העמלות לסוכנים ומפיצים נרשמות כנכס בלתי מוחשי במאזן וכהוצאות רכישה נדחות. הוצאות אלו מופחתות במשך 6 שנים עבור חוזי גמל ובמשך 10 שנים עבור חוזי פנסיה — הפחתה זו מופיעה כהוצאה בדו"חות הרווח וההפסד.

לכן להתרחבות הפעילות באמצעות סוכנים ומפיצים אין השפעה מיידית על הרווח וההפסד של מיטב השקעות, אך היא משפיעה על תזרים המזומנים. למיטב השקעות חוב נטו של 312 מיליון שקל, לכך יש להוסיף תשלום של 123 מיליון שקל בגין תביעה ייצוגית שמשולם בימים אלו. מכיוון שהחברה ביצעה הפרשה של חצי מיליארד שקל בגין אותה התביעה, ברבעון השלישי צפוי להירשם רווח חשבונאי חד־פעמי של 380-370 מיליון שקל.

בתמחור מניות יש חשיבות בפילוג מקורות הרווח של החברה. 35% מהרווח התפעולי המיוחס לבעלי המניות ב־2024 הגיעו מתחום ניהול חיסכון לזמן בינוני וארוך. רווחיות זו יציבה ובסבירות גבוהה תמשיך לצמוח בשנים הקרובות. 34% מהרווח התפעולי המיוחס לבעלי המניות הגיעו מתחום חיסכון שוטף — תחום עם רווחיות יציבה פחות, ו־14% מהרווח הגיעו מתחום חבר הבורסה (מיטב טרייד) שסובל מתחרותיות גוברת. 17% מהרווח המיוחס לבעלי המניות הגיעו מתחום האשראי החוץ־בנקאי שתלוי במצב הכלכלי בישראל, תוך דגש על תחום ייזום הנדל"ן.

במהלך 2025, עם העלייה במחיר המניה, נכנסה מניית מיטב השקעות למדדים המובילים. ב־6 במאי היא נכנסה למדדי ת"א־90 ות"א־125, וב־7 באוגוסט משקל המניה במדדים אלו עלה בעקבות עליית פקטור סחירות ועליית שיעור החזקות ציבור. בסוף אוקטובר נכנסה המניה למדד המניות הקטנות של MSCI. אירועים אלו הכניסו יותר מ־400 מיליון שקל, שמנוהלים על ידי קרנות סל, להשקעה במניה. ב־18 בספטמבר המניה תיכנס למדדי FTSE וקרנות הסל ירכשו את המניה ב־65 מיליון שקל נוספים.

קצב הרווחיות השוטף הנוכחי של מיטב השקעות הוא כ־432 מיליון שקל בשנה, ושווי השוק שלה, 6.9 מיליארד שקל, מגלם לה מכפיל רווח של 16. תמחור זה מגלם את הציפיות להמשך הצמיחה והרווחיות של החברה, בעיקר בתחום ניהול חיסכון לזמן בינוני וארוך. צמיחה זו תלויה ביכולת של מיטב השקעות להמשיך ולהשיג תשואה גבוהה למשקיעי הגמל והפנסיה יחסית לתשואת המתחרים, ובהמשך המגמה החיובית בשוק ההון. בשורה התחתונה, המניה מגלמת כבר כעת תרחיש אופטימי יחסית.

הכותב הוא כלכלן בחברת הייטק