")

בלעדי

אחרי 3.5 שנים זה סופי: אלפרד אקירוב לא יקבל היתר שליטה בכלל ביטוח

לאקירוב אמנם טרם נמסרה הודעה רשמית, אך הוא קיבל מסר לפיו ההיתר לא יוענק לו בפגישות שקיים לאחרונה עם רשות שוק ההון. לפי הערכות, ההחלטה התקבלה, בין היתר, משום שלא סיפק את כל המידע שנדרש ממנו ועל רקע התנהלות העבר שלו בחברה

אלפרד אקירוב מנסה לרכוש את השליטה בכלל ביטוח כבר 3.5 שנים, וכעת הרגולטור הגיע להחלטה: אקירוב לא יקבל היתר שליטה בכלל ביטוח. לכלכליסט נודע כי אקירוב קיבל את המסר החד הזה בשבועות האחרונים במהלך פגישות שקיים בנושא ברשות שוק ההון, הרגולטור של עולם הביטוח. התשובה הסופית והרשמית של הרגולטור טרם ניתנה, אך ברשות שוק ההון הגיעו למסקנה שאין להעניק לאקירוב את היתר השליטה בחברת הביטוח.

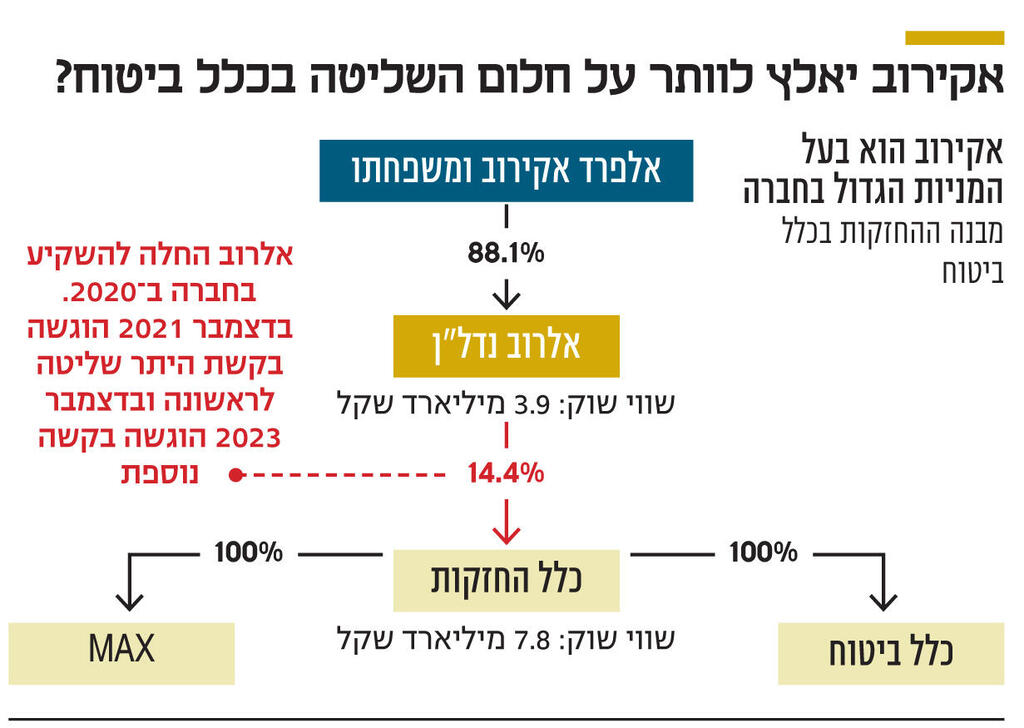

לצורך הדיונים בנושא מול הרשות, שבראשה עומד עמית גל, אקירוב שכר את שירותיו של עו"ד דודי תדמור, לשעבר הממונה על ההגבלים העסקיים וכיום שותף במשרד עורכי הדין יגאל ארנון, שהצטרף לעו"ד גיא נאמן ממשרד הרצוג, אך השניים לא הצליחו לשכנע את הרשות להעניק לאקירוב את ההיתר. כיום, אקירוב מחזיק בהיתר החזקה שמאפשר לו להחזיק בעד 15% ממניות כלל ביטוח. אלרוב נדל"ן שבשליטת אקירוב ומשפחתו (88.1%) מחזיקה ב־14.4% ממניות כלל החזקות, החברה־האם הציבורית, שמחזיקה במלוא המניות של כלל ביטוח הפרטית. אקירוב החל להשקיע בכלל החזקות במהלך 2020, והיקף ההשקעה הכולל שלו עומד על 690 מיליון שקל. זאת בעוד שווי המניות שבידיו כיום עומד על 1.12 מיליארד שקל. כלומר, אלרוב הרוויחה על הנייר 422 מיליון שקל.

לא חיפש סיבוב פיננסי

אבל מטרת ההשקעה של אקירוב בקבוצת כלל ביטוח לא היתה מלכתחילה סיבוב פיננסי, מוצלח ככל שיהיה. אקירוב רוצה להיות בעל הבית בכלל ביטוח, שמנהלת נכסים של הציבור בהיקף של 369 מיליארד שקל (נכון לסוף 2024), והוא נלחם על כך כבר תקופה ארוכה. את בקשת היתר השליטה הראשונה הגיש אקירוב בדצמבר 2021 באמצעות אלרוב נדל"ן.

ככל הידוע, הממונה על שוק ההון באותה העת, משה ברקת, היה קרוב להעניק לו את היתר השליטה, אך הוא פרש באוקטובר 2022, עוד בטרם סיים את הקדנציה שלו. לממלא מקומו מונה גל, שגם קיבל בהמשך את המינוי הקבוע. הליך הטיפול בבקשה הראשונה לא הגיע לסיומו הפורמלי, כשהרשות הבהירה לאקירוב ואלרוב נדל"ן שישנם מידעים שחסרים לה על מנת לבחון את הבקשה בצורה מעמיקה.

בדצמבר 2023 הגיש אקירוב בקשה נוספת. הפעם הוא הגיש את הבקשה לא רק באמצעות אלרוב, אלא גם באמצעות חברות פרטיות שלו, ויחד עם שניים מילדיו – ג'ורג'י אקירוב ושרון אקירוב – ובמסגרתה הציע מספר מתווים לרכישת השליטה בכלל החזקות, כאשר השאיפה של אקירוב היתה להגיע להחזקה של 30%.

הסיבה לכך שהבקשה השנייה הוגשה גם על ידי חברות פרטיות של אקירוב היא שבעת שנדונה הבקשה הראשונה ברשות שוק ההון, הרשות המקבילה, רשות ני"ע, הצביעה על מכשול בדמות חוק הריכוזיות ‑ שקובע שפירמידות עסקיות יכולות להיות בנות שתי שכבות ציבוריות, או מדווחות לכל היותר. רכישת השליטה בכלל החזקות ע"י אלרוב היתה יוצרת פירמידה בת שלוש שכבות ציבוריות או מדווחות. כלל ביטוח עצמה אמנם פרטית, ולכן לא נחשבת לחברת שכבה, אולם לה יש חברה־בת בשם כללביט מימון, שבאמצעותה היא מגייסת אג"ח, והיא כן נחשבת לחברת שכבה. וכך היה נוצר מבנה לא חוקי.

במסגרת הבקשה השנייה שלו, אקירוב הציע להתגבר על המכשול באמצעות חלקות מניות כלל החזקות שבידי אלרוב נדל"ן כדיבידנד בעין לבעלי המניות שלה, בראשות משפחת אקירוב, שלאחר מכן ירכשו את השליטה בכלל החזקות באמצעות החברות הפרטיות שלהם. עוד הציע אקירוב למחזר חלק מהחוב של אלרוב נדל"ן בחו"ל, כדי לא להיחשב לגוף ריאלי גדול לפי החוק הישראלי, מה שגם היה מונע ממנו לרכוש את השליטה בגוף פיננסי גדול כמו כלל ביטוח לפי חוק הריכוזיות. הגם שאקירוב טען בדיונים מול רשות שוק ההון שהממונה הקודם, ברקת, הבטיח לו שיקבל את היתר השליטה, נדמה שהדבר לא סייע לו בהשגת ההיתר המיוחל. כאמור, רשות שוק ההון טרם נתנה את החלטתה הסופית והרשמית בכתב, ולכן לא ידוע באופן רשמי מהן הסיבות שבגינן החליטה לא להעניק לאקירוב את היתר השליטה בכלל ביטוח, אולם לפי הערכות יש מספר גורמים לכך.

הסיבה הראשונה היא היעדר בהירות שעולה מהבקשה של אקירוב בנוגע לשאלה האם בכוונתו בסופו של דבר לבצע את רכישת השליטה דרך אלרוב, או דרך החברות הפרטיות שלו. הרשות הפנתה מספר שאלות רצופות לאקירוב בנושא, וככל הידוע לא קיבלה תשובות מספקות ובהירות. בשלב מסוים אנשי הרשות קיבלו את הרושם שאקירוב שומר על עמימות מכוונת, מה שהוביל לכך שהרגולטור לא קיבל את מלוא המידע שדרוש לו כדי לבחון את הבקשה. היו אף מספר חודשים שבהם אקירוב לא ענה לשאלות כלל, ממש במקביל לתקופה שבה שר האוצר בצלאל סמוטריץ' היה אמור להכריע בנוגע לזהות יו"ר רשות שוק ההון הבא. המועמד המוביל היה זיו כהן, בכיר בחברת הביטוח ווישור, אך ברגע האחרון החליט סמוטריץ' למנות את גל באופן קבוע. ייתכן שבאותם חודשים קיווה אקירוב שהממונה הקבוע הבא יגלה גישה אוהדת יותר כלפיו ולכן שמר על עמימות. ברשות הבהירו לעורכי דינו של אקירוב שאין בכוונתם לטפל בבקשה בשיטת הסלמי. אנשי הרשות האיצו באנשיו של אקירוב לספק תשובות ברורות לשאלות, אך התשובות שהתקבלו היו חלקיות ולא מספקות מבחינת הרשות.

סיבה שנייה, לפי ההערכות, נוגעת למשך הזמן הכולל שנמשכים הדיונים מול אקירוב. 3.5 שנים זהו פרק זמן חריג, שגם מותיר את חברת הביטוח, שמנהלת נכסים של הציבור בהיקף אדיר, בחוסר ודאות שאינו בריא לה עסקית. הדבר ככל הנראה סייע לגיבוש החלטת הרשות המסתמנת שלא להעניק לאקירוב היתר שליטה. כמו כן, כאמור, הבקשה של אקירוב הוגשה יחד עם ילדיו. בעבר התבטא אקירוב בריאיון כי "לבן שלי ג'ורג'י יש מוטיביציה גדולה להצליח בכלל ביטוח". זאת, בעוד שכבר בתחילת הדרך הבהירה רשות שוק ההון כי אקירוב עצמו ובני משפחתו לא יוכלו להיות דירקטורים בכלל ביטוח, אלא רק למנות דירקטורים ומנהלים מקצועיים מטעמם. אמירה זו, שהשמיע אקירוב לאחר שהדבר הובהר לו, ככל הנראה גם תרמה להחלטה.

סיבה שלישית, לפי ההערכות, שהשפיעה על ההחלטה, היא כנראה הדו"ח שחיבר שופט העליון בדימוס יורם דנציגר, שמונה בידי ברקת לבדוק אירועים בכלל ביטוח. הדו"ח בחן סדרת אירועים שהתרחשו במהלך 2020 – שבה אקירוב היה בעל מניות אך לא בעל עניין – הקשורים לניסיון לכאורה של בעלי מניות, כולל אקירוב, להביא להחלפת מנכ"ל כלל החזקות וכלל ביטוח יורם נוה. הסאגה הזו היתה סבוכה.

בין היתר, בדו"ח נכתב כי "המקרה של אלרוב משקף אירוע בעייתי, בלשון המעטה, המעיד, לכאורה, על ניסיון של אלרוב להשפיע על התנהלות נציגי כלל ביטוח בנוגע להחזקות של כלל ביטוח במניות אלרוב, או בנוגע לאופן ההצבעה באספות אלרוב". בכך, מתייחס דנציגר לקרב שניהל אקירוב מול כלל ביטוח בנוגע להסכם הניהול של בנו ג'ורג'י בחברה־הבת של אלרוב, לוקה, שמנהלת מלונות באירופה. כלל ביטוח סירבה לאשר את ההסכם, והטענה היא שאלרוב רכשה מניות כלל ביטוח כדי ליצור מאזן אימה מולה. בשיא העימות, נפגש אקירוב עם יו"ר כלל החזקות דאז, דני נוה, ועם הדירקטורית ורדה אלשיך, שלדבריה קיבלה מאקירוב "תיק חקירה" בנוגע ליוסי דורי, מנהל ההשקעות הראשי של כלל ביטוח דאז.

החשד היה שאקירוב מנסה לבוא חשבון עם דורי, שהוביל את ההתנגדות להעסקתו של ג'ורג'י אקירוב בלוקה. האירועים שנבדקו בדו"ח יצרו ככל הנראה רושם בקרב אנשי רשות שוק ההון שתחת שליטת אקירוב ייתכן לחוסר ודאות בנוגע לאיכות הממשל התאגידי בכלל החזקות וכלל ביטוח. גם העובדה שאקירוב התבטא נגד רכישת MAX תמורת 2.47 מיליארד שקל ב־2023, למרות שלא היה דירקטור בחברה, תרמה ככל הידוע לרושם הזה. עם זאת, לאחרונה הודה אקירוב כי העסקה הזו היתה טובה. מכלול הנסיבות המתואר הביא את הרשות למסקנה שההתנהלות של אקירוב במהלך השנים האחרונות סביב השקעתו בכלל החזקות, ודרכה בכלל ביטוח, לא מאפשרת לו לקבל היתר שליטה בחברת הביטוח, שנכנסה בתחילת החודש למדד הדגל של אחוזת בית, ת"א־35. אקירוב לא צפוי לוותר בקלות. הוא עשוי לפתוח בהליך משפטי נגד הרשות. לחילופין ייתכן שיגיש בקשה חדשה לקבלת היתר שליטה, הפעם רק באמצעות חברות פרטיות, אך קשה לראות כיצד הדבר ישנה את עמדת הרשות.

אקירוב: "מאמינים בכלל"

מאקירוב נמסר בתגובה כי "אנחנו מאוד מרוצים מההשקעה שלנו בכלל ביטוח ומהאופן שבו פועלת הנהלת החברה. אנו מאמינים בכלל ביטוח, מעוניינים להגדיל את ההחזקה שלנו בה וסבורים שתימצא המתכונת שתאפשר לקבל את הסכמת הממונה לכך".