")

אחרי זינוק של 1,100% נאוויטס נכנסת למדד הדגל, האם טראמפ יהרוס החגיגה?

שותפות הנפט והגז תיכנס למדד ת"א־35 בחודש הבא. לכך הגיעה בזכות רכישת מאגרים, ששווים כיום מיליארדים, במיליונים בודדים. תחילת ההפקה מהמאגרים מגדילה את התלות של נאוויטס במחיר הנפט, שסופג מכות ממלחמת הסחר

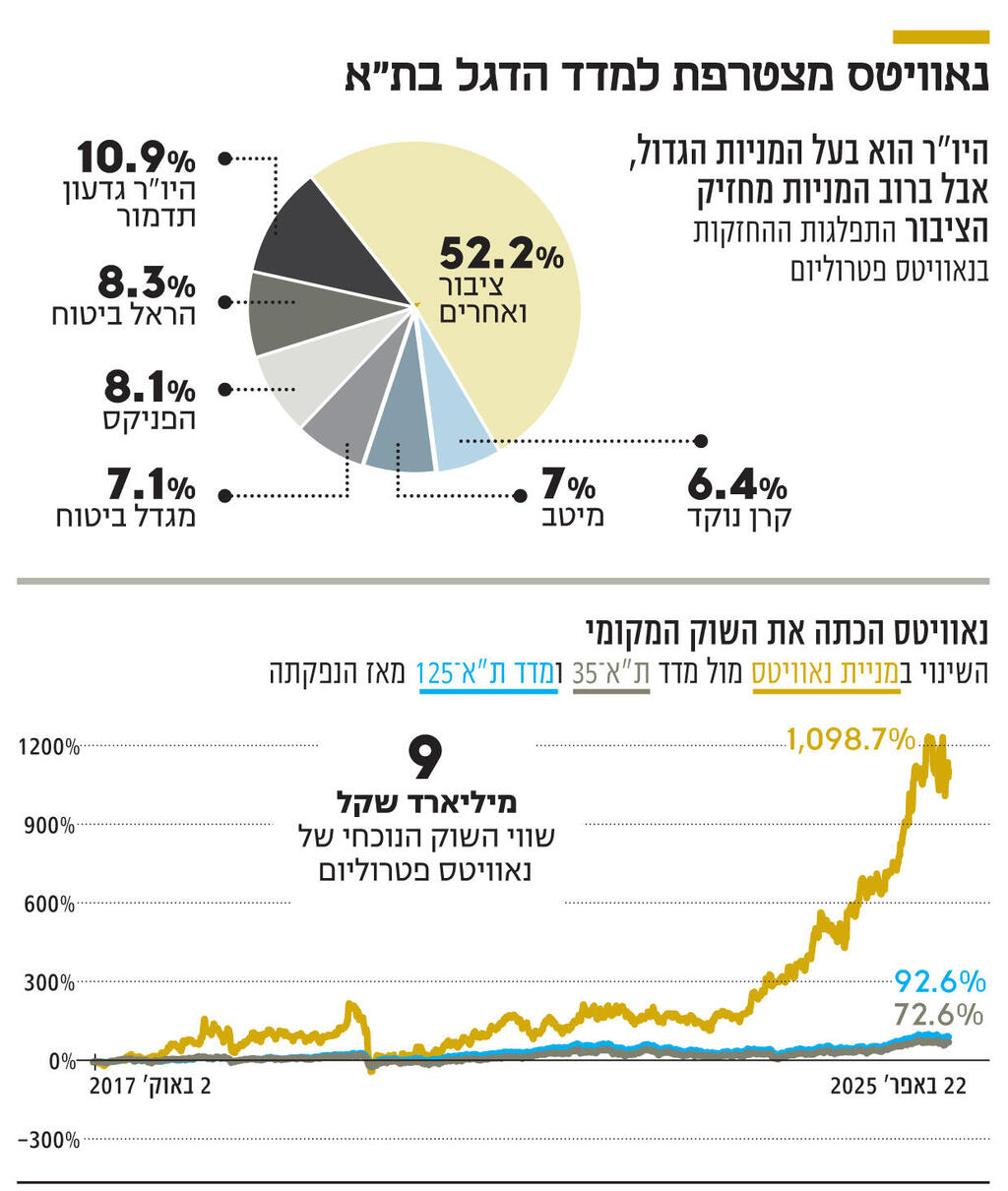

פחות משמונה שנים לאחר שהונפקה, ותשע שנים מאז הוקמה, חברת הגז והנפט נאוויטס שבשליטת המייסד והיו"ר גדעון תדמור תיכנס בחודש הבא למדד הדגל של הבורסה המקומית – ת"א 35, שבו כלולות 35 החברות בעלות שווי השוק הגבוה באחוזת בית.

מדובר באחת הכניסות המהירות מיום ההנפקה למדד הדגל, אולם לא המהירה שבהן. כך, עזריאלי שהונפקה ב־2010 נכנסה ישר למדד הדגל בשל השווי שלה בהנפקה (כ־7.5 מיליארד שקל), ופרטנר, שהונפקה ב־1997, נכנסה בשנת 2001 למדד הדגל המקומי, שאז מנה 25 חברות בלבד ונקרא ת"א־25.

היו"ר שווה כמיליארד שקל

נאוויטס, שפועלת במבנה של שותפות מוגבלת, אינה החברה הראשונה שהקים תדמור שנכנסת למדד הדגל של הבורסה המקומית. הוא הקים בשנת 1989 את חברת אבנר חיפושי נפט עם אלי רוזנברג ודוד כהן. החברה היא שגילתה את מאגר ים תטיס. אבנר נכנסה למדד ת"א־25 בשנת 2012, כשהיא מחזיקה ב־16% ממאגר תמר, 23% ממאגר לווייתן ו־15% ממאגר אפרודיטה. לדלק קידוחים שבשליטת קבוצת דלק, שהפכה לבעלת השליטה באבנר בהמשך הדרך, היו החזקות זהות, ושתי החברות מוזגו בשנת 2017, ובהמשך השם של החברה שונה לשמה הנוכחי – ניו־מד אנרג'י.

תדמור ניהל את דלק קידוחים ואבנר עד שעזב ב־2016 את קבוצת דלק, וזמן קצר לאחר מכן, באותה שנה, הקים את נאוויטס. לפי ההערכות, את קבוצת דלק תדמור עזב עם כ־200 מיליון שקל (תגמולים ומניות שמכר במסגרת המיזוג עם אבנר), כך שהוא הקים את נאוויטס כשהוא כבר אדם עשיר, אך נאוויטס היא זו שהפכה אותו לאדם עשיר מאוד.

שווי השוק הנוכחי של החברה עומד על כ־9 מיליארד שקל, פער של מעט פחות מ־2 מיליארד שקל משווי השוק של קבוצת דלק (10.9 מיליארד שקל), ושווי ההחזקות של תדמור (10.9%) עומד על כ־930 מיליון שקל. לאורך השנים שלה כחברה ציבורית, תדמור נהנה מתגמולים בעלות כוללת של כ־11 מיליון דולר (חלקם מיוחסים לשותף הכללי, הישות שמנהלת את נאוויטס, שבו הוא בעל שליטה).

נאוויטס הונפקה באוקטובר 2017 לפי שווי של כ־250 מיליון שקל בלבד, ומאז המניה שלה זינקה בכ־1,100%, פי 15 מהתשואה של מדד ת"א־35 באותו פרק זמן, ולאורך השנים גם ביצעה מספר גיוסי הון שהביאו אותה לשווי הנוכחי שלה שגבוה פי 34 מהשווי שלפיו הונפקה. במידה רבה, השווי שמייחסים המשקיעים לנאוויטס הוא בשל האופק העסקי והפיננסי שלה, ולא בשל הביצועים הנוכחיים. את שנת 2024 סיימה השותפות עם הכנסות של 78 מיליון דולר, ירידה של 16.8% בהשוואה להכנסות של 93.8 מיליון דולר בשנה הקודמת, ורווח נקי בנטרול אירועים חד־פעמיים של 6.6 מיליון דולר, פחות מחצי מרווח נקי של 14.7 מיליון דולר בשנת 2023. הירידה בתוצאות היא נגזרת של הירידה במחיר הנפט במהלך 2024.

מה שהמשקיעים רואים לנגד עיניהם הוא תחילת ההפקה משני מאגרי הדגל של החברה – שננדואה (49%, חלקה של נאוויטס) שבמפרץ אמריקה, וסי ליון (65%, חלקה של נאוויטס) הסמוך לאיי פוקלנד שליד ארגנטינה, כאשר המאגר הראשון צפוי להתחיל להפיק נפט ביוני הקרוב ואילו השני צפוי להתחיל להפיק נפט ב־2027. לפי תזרם המזומנים המהוון העדכני, השווי של המאגר הראשון, שבו יש כמות של כ־211 מיליון חביות נפט, עומד על כ־4 מיליארד דולר, ואילו השווי של סי ליון, הגדול ממנו (819 מיליון חביות נפט), עומד כיום על 3.6 מיליארד דולר. שווי המאגרים זינק מצרפית בכמיליארד דולר בהשוואה לשנת 2023.

כיום נאוויטס מעריכה שבזכות תחילת ההפקה משננדואה, בשנת 2025 היא תציג רווח תפעולי־תזרימי (EBITDA) של 566 מיליון דולר, שיזנק ל־1.1 מיליארד דולר בשנת 2026, זאת לעומת EBITDA של 49 מיליון דולר בלבד בסיכום 2024. פרט לשני המאגרים האלו, נאוויטס מחזיקה בעוד חמישה מאגרים (שבעה נכסים בסך הכל), כולם באמריקות, מתוכם ארבעה בשלבי פיתוח שונים ושלושה מהם מניבים.

שני מאגרי הדגל, ובעיקר שננדואה, משקפים את האסטרטגיה של נאוויטס, שבשתי מילים ניתן לקרוא לה ניצול מצוקות או ניצול הזדמנויות: רכישה של מאגרים מוכחים או תגליות מוכחות, לרוב מחברות שנמצאות בקשיים, במחירים נמוכים יחסית ואחרי שכבר בוצעו השקעות גדולות בפיתוח. זאת במטרה להימנע מהסיכון המרכזי בתעשיית הנפט והגז — ההשקעות האדירות שכרוכות בגילוי מאגרים, כשהסיכוי הוא נמוך מאוד. כך, בישראל, חולקו בתשע השנים האחרונות רק שישה רישיונות לחיפוש גז, ורק בשני רישיונות נמצאו תגליות גז קטנות יחסית. בארבעה מהרישיונות אפילו לא הגיעו לשלב קידוחי החיפוש.

עלות של חיפוש גז או נפט בים מגיעה לכ־200 אלף דולר ליום, ובממוצע מדובר על השקעה של 100-25 מיליון דולר לקידוח ניסיון בודד, כשלרוב סיכויי הגילוי עומדים על מתחת ל־20%. לשם המחשה, במאגר סי ליון בוצעו 20 קידוחי ניסיון בעלות כוללת של 1.3 מיליארד דולר בטרם נכנסה נאוויטס להחזקה במאגר בספטמבר 2022. עבור הזכויות במאגר היא לא שילמה דבר, ולמעשה אף קיבלה תשלום של 6 מיליון דולר משום שהסכימה לקחת על עצמה את קידום הפרויקט, כולל תכנון הנדסי ועלויות נוספות עד לשלב קבלת החלטה ההשקעה הסופית.

תקציב הפיתוח עומד על 1.4 מיליארד דולר עד לתחילת ההפקה ב־2027. לפי נאוויטס, החלטת השקעה סופית במאגר (FID) תתקבל עוד השנה, ובהפקה מלאה חלקה בכמות החביות היומית שיפיק יעמוד על 32 אלף. לפי נאוויטס, מדובר בתגלית הנפט המוכחת שטרם פותחה הרביעית בגודלה בעולם.

את הזכויות בשננדואה רכשה נאוויטס ב־2018 תמורת סכום כולל של כ־5.5 מיליון דולר, כשבשלב הראשון שילמה 1.8 מיליון דולר בלבד, לאחר שהושקעו במאגר עד לאותה העת 1.8 מיליארד דולר. הרכישה במחיר הנמוך התאפשרה לאחר שהחברה הקודמת שהחזיקה בנכס, קובלאט (Cobalt), פשטה את הרגל. בהמשך הושקעו בפיתוח המאגר 1.8 מיליארד דולר נוספים, כשחלקה של נאוויטס הוא 900 מיליון דולר. תחילת הפקת הגז מהמאגר צפויה ביוני הקרוב, והוא צפוי לייצר לנאוויטס הכנסות של 1.1 מיליארד דולר בשנת הפקה מלאה, כשחלקה בהפקה יעמוד על כ־45 אלף חביות ביום.

מחיר הנפט לא אוהב מיתון

בשל האסטרטגיה של נאוויטס, עד היום המניה שלה לא הציגה קורלציה גבוהה למחיר הנפט, בניגוד לחברות אנרגיה אחרות. זאת, כאמור, כי המשקיעים ראו לנגד עיניהם את הפוטנציאל. אולם ככל שהנכסים של החברה יהפכו למניבים ומפיקים, הצפי הוא שהקורלציה תגבר.

כאמור, ההפקה משננדואה עתידה להתחיל בעוד פחות מחודשיים, והדבר מתרחש בעת שבה מחיר הנפט תנודתי ובמגמת ירידה, וזאת על רקע מלחמת הסחר שהצית נשיא ארה"ב דונלד טראמפ, שמאיימת לתדלק את האינפלציה ולדחוף את ארה"ב למיתון, ובעקבותיה את העולם, מה שמתבטא בירידה בפעילות הכלכלית ובצריכה פחותה של נפט.

כך, מתחילת השנה מחיר חבית נפט מסוג ברנט ירד בכ־8%, וגם מניית נאוויטס גילתה תנודתיות ערה. אומנם מתחילת השנה היא עלתה ב־20%, אך במהלך אפריל היא ירדה בשלושה ימי מסחר שונים בשיעורים גבוהים מ־5%, וזאת על רקע הצהרת שונות של טראמפ. במילים אחרות, האתגר הגדול של נאוויטס בכניסתה לפאזה החדשה שלה הוא טראמפ.