")

")

בלעדי

המדדים דיממו אך קרנות החוב ייצרו תשואה חלומית

בעוד שוקי ההון והאג"ח הסבו הפסדים למשקיעים, קרנות החוב לנדל"ן והחוב הצרכני הפועלות בישראל הציגו במהלך 2022 תשואה ממוצעת של 8.25%. עכשיו, כשריביות הבנקים זינקו, נותר רק לראות את כושר ההחזר של הלקוחות שלהן

הלקוחות הכשירים ממשיכים להזרים הון אל הקרנות אלטרנטיביות, זאת חרף עליית הריבית החדה במשק. על פי בדיקת "כלכליסט", קרנות החוב המובילות בשוק מנהלות נכסים בשווי של 5.2 מיליארד דולר (18.2 מיליארד שקל), עלייה של כמעט מיליארד דולר בשווי הנכסים בתוך חצי שנה בלבד.

קרנות החוב הישראליות פועלות בעיקר בתחום מתן אשראי למיזמי נדל"ן ותשתיות וקרנות אשראי מצרכן לצרכן (P2P). קרנות אלו מהוות אלטרנטיבה לשוק ההון באופן דומה לקרנות הגידור הישראליות, אולם בניגוד לאחרונות אין כמעט קורולוציה בינן לבין שוק ההון. הצמיחה של הקרנות ב־25% בנכסים בחודשים האחרונים משויכת בעיקר למגמה השלילית שהציג שוק ההון אשתקד כאשר גם ענפי המניות והאג"ח רשמו תשואה שלילית ברורה.

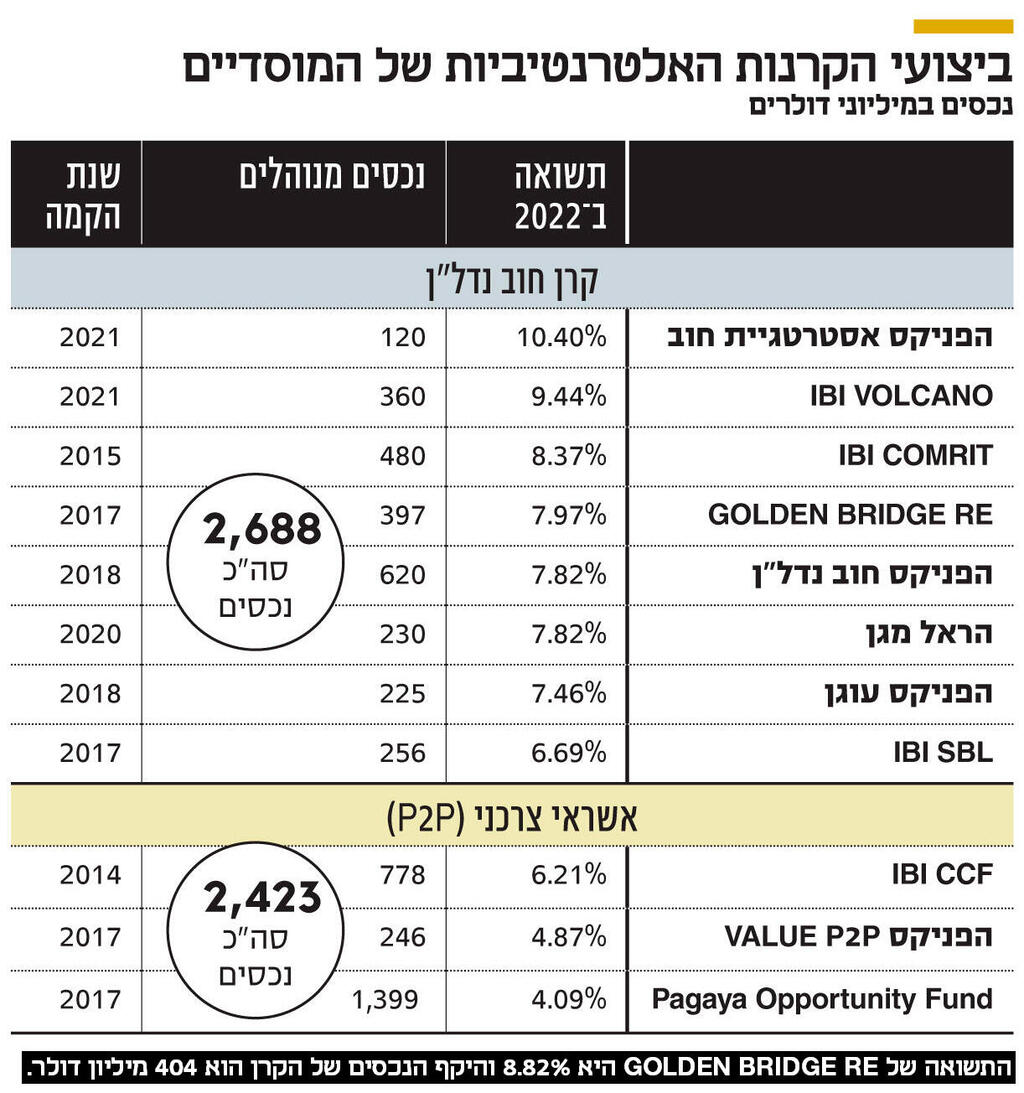

לאורך שנת 2022 ירד מדד ת"א־125 ב־11.8% ואילו מדד ת"א־35 נחלש ב־9.2%. גם מדדי האג"ח נחלשו כאשר תל בונד 20 ירד ב־10% ואילו תל בונד 40 ירד ב־8%. בתקופה זו קרנות האשראי הנדל"ני עלו בממוצע ב־8.25%, תוך שהן מנצלות את מחנק האשראי כתוצאה מעליית הריבית. הקרן עם התשואה הגבוהה ביותר לאורך 2022 עם תשואה של 10.4% היא הפניקס אסטרטגיית חוב.

קרן זו, שמנהלת 120 מיליון דולר בלבד, הוקמה בסוף 2021 והיא מספקת קווי אשראי מגובים בבטוחות לגופים פיננסיים המספקים אשראי חוץ בנקאי בבריטניה ובאירופה. הפניקס הוא אחד הגופים הישראליים עם הפעילות הערה ביותר בתחום קרנות האשראי. חברת הפניקס השקעות מתקדמות, בניהולה של טלי שליט, מנהלת 6 מיליארד שקל נכון לסוף 2022. הפעילות הענפה של הקרנות האלטרנטיביות תואמת את תפיסת מנכ"ל חברת הביטוח, אייל בן סימון, כי יש להגדיל את הפעילות של הפניקס מחוץ לשוק ההון.

קרן האשראי IBI VOLCANO היא הקרן עם התשואה השנייה בטיבה ב־2022. הקרן אשר מספקת אשראי לחברות נדל"ן השיאה אשתקד תשואה של 9.44%. קרן שהוקמה ב־2021 על ידי IBI ניהלה נכון לסוף דצמבר 360 מיליון דולר. גם הקרן עם התשואה השלישית בגובהה בטבלת התשואות מנוהלת ב־IBI, קרן ההשקעות בנדל"ן מניב של בית ההשקעות הניבה תשואה של 8.37%, הקרן הוקמה ב־2015 ומנהלת נכסים בשווי של 480 מיליון דולר.

IBI הוא בית ההשקעות שמנהל את היקף הנכסים הגדול ביותר בענף האלטרנטיבי, עם נכסים כוללים של יותר ממיליארד דולר. מדובר בהחלטה אסטרטגית של מנכ"ל בית ההשקעות, דייב לובצקי, אשר חתר להקטין את הפעילות והתלות של בית ההשקעות בשוק ההון והרחבת הפעילות מחוצה לו. בהתאם למדיניות זו בית ההשקעות אף מכר את קופות הגמל שניהל להלמן אלדובי ב־2017, שמיזג אותן לתוך פעילות הגמל שלו, ובתמורה IBI קיבל 35% ממניות הלמן אלדובי.

בשנת 2021 מכר הלמן אלדובי את קופות הגמל הללו להפניקס שמיזג אותן לתוך פעילות הגמל שלו. כך או כך, ההתמקדות בקרנות אלטרנטיביות של IBI הביאה את בית ההשקעות לנהל היקף נכסים של 1.9 מיליארד דולר בתחום זה. מעבר להפניקס ו־IBI, גם מיטב, הראל וטנדם בית השקעות מציעות קרנות חוב נדל"ן אלטרנטיביות למשקיעים הכשירים, אולם פעילותם קטנה יותר בתחום.

מעבר לקרנות נדל"ן, בשוק פועלות כאמור גם שלוש קרנות אשראי צרכני (P2P). הקרן IBI CCF היא קרן אשראי ה־P2P שהניבה את התשואה הגבוהה ביותר מבין השלוש עם תשואה של 6.21% ב־2022. הקרן בעלת מח"מ של 1.4 שנים ומחלקת הלוואות ממוצעת של של 5 אלפים שקל ללקוח. "פעם שוק ההלוואות הלא סחירות לאשראי צרכני פעל על בסיס של בדיקת הלוואה פרטנית, אבל היום המנגנון שונה" אמר ל"כלכליסט" אמיר גולן מ־IBI אשר מנהל את הקרן ומוסיף כי היום "הקבוצה מזמינה הלוואות בקבוצות גדולות יותר תוך התבססות על ציוני אשראי. לאורך הזמן אנחנו בודקים את הפלטפורמה ומחליטים מי עושה עבודה טובה יותר".

הקרן הישראלית הגדולה ביותר בתחום זה היא קרן פאגאיה שמנהלת 1.4 מיליארד דולר שפועלת בארה"ב. פאגאיה הונפקה אשתקד בוול סטריט לפי שווי של 8.5 מיליארד דולר, אולם היום היא נסחרת בשווי של 900 מיליון דולר, שהשילה כמעט 90% משווייה.

החיסרון של הקרנות האלטרנטיביות למול השוק הסחיר הן חוסר השקיפות שלהן. כידוע, הריבית בשוק האמריקאי עלתה לאורך 2022 משיעור של עד 0.5% לכדי שיעור של 4.75%. גם בישראל ריבית הפריים עלתה מ־1.6% לשיעור של 5.25%. זינוק חד בריבית הבנקאית במשק האמריקאי מהווה שינוי סביבה מהותי עבור שוקי הנדל"ן והאשראי. חוסר השקיפות של הקרנות האלטרנטיביות עשוי להביא לידי כך שחלקן נושאות כשלי אשראי הן בתחום הנדל"ן והן בתחום הצרכני שלא נחשפו עדיין בעקבות הריבית הגבוהה בשוק. כלומר התשואות הטובות ב־2022 עשויות להתברר כטובות מדי והכשלים בהן, בעקבות קשיי פירעון של חייבים, עלולים להתגלות במהלך השנה ויביאו לתשואה רעה יותר ב־2023.

לדברי בועז ורשבסקי, מנכ"ל חברת אובייקטיב המבצעת אנליזות על השקעות אלטרנטיביות, "בסופו של דבר הקרנות האלטרנטיביות פועלות ללא רגולציה. להבדיל מקרנות ציבוריות שכוללות דיווחים שוטפים של הפרוטפוליו ומצב החברה המנהלת, בקרנות האלטרנטיביות רב הסמוי על הגלוי. בעבר היו קרנות ציבוריות שהיו מדווחות ופועלות בשקיפות, אבל זה לא משהו שרשות ני"ע ביקשה לקדם וכך זה דעך. בתוך הקרנות יש גורמי בקרה כמו אדמיניסטרטורים ורואי חשבון, אבל אי אפשר להוציא מכלל חשבון סיכוני הונאה".

ורשבסקי מוסיף כי "כדאי צריך להבין עם מי הקרן עובדת ומי עומד מאחורה, מה קורה אם איש המפתח עוזב. מה היא התשתית התפעולית והאם קיים משערך חיצוני בקרן. אחר כך צריך להבין את האסטרטגיה לעומק". בנוגע לסיכוני האשראי קובע ורשבסקי כי יש לבחון אם לקרנות יש מנגנון שיערוך מסודר והאם במידה שיש פיגורים, הקרן אכן מבצעת הפחתה. "ברור שכל התחום הלא סחיר חווה את התהליכים באיחור למול השוק הסחיר, אולם כל עוד אין פיגורים בהלוואות - לא יהיו ירידת ערך, כך שאם קיימים קשיים בקרנות בעקבות עליית הריבית, הם יתבררו במהרה".