קרנות ההשתלמות הפסיביות היכו את האקטיביות ביותר מ-18%

רפורמת המסלולים של רשות שוק ההון יצרה פערים אדירים בתשואת קרנות הההשתלמות במסלול המנייתי. את התשואות הגבוהות רשמו הקרנות החדשות שהושקו בעקבות הרפורמה, והן תופסות את ששת המקומות הראשונים בטבלת התשואות. הקרנות האקטיביות רשמו ב־12 החודשים האחרונים תשואה של 26%

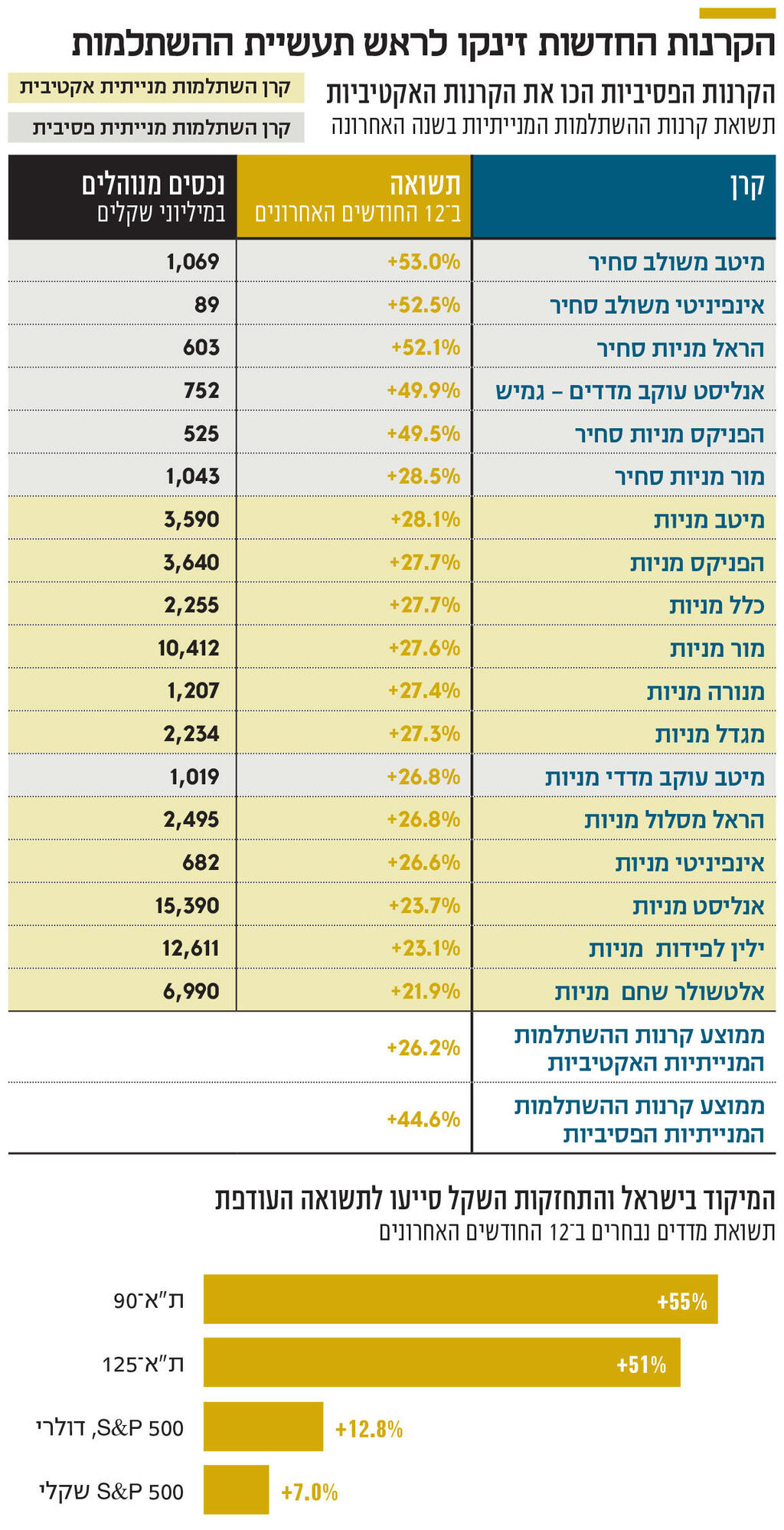

רפורמת המסלולים של רשות שוק ההון יצרה הבדלי תשואה אדירים בתשואות קרנות ההשתלמות במסלול המנייתי. ב־12 החודשים האחרונים תשואות קרנות ההשתלמות במסלול המנייתי שפתוחות לציבור הרחב ומנהלות כמעט 67 מיליארד שקל, נעו בין 21.9% ל־53%. מדובר בפערים משמעותיים שלא הופיעו עד כה במסלול שמתאפיין בהחזקה של מניות בשיעור גבוה של לפחות 70% אך בפועל החשיפה מגיעה ליותר מ־90%.

את התשואות הגבוהות רשמו הקרנות החדשות שהושקו בעקבות הרפורמה של רשות שוק ההון. אלו תופסות את ששת המקומות הראשונים בטבלה. התשואה הממוצעת של הקרנות החדשות נאמדת ב־44.6%.

רפורמת המסלולים של רשות שוק ההון, שנכנסה לתוקף חלקית ב־2023 וביולי 2024, נועדה לייצר אחידות במסלולי ההשקעה בחיסכון ארוך־טווח (פנסיה, גמל, השתלמות). המטרה של הרשות היה לאפשר הרחבת מסלולי ההשקעה תוך שמירה על אחידות מסוימת שתאפשר השוואה בין המסלולים. במסגרת הרפורמה הוסיפו בתי ההשקעות וחברות הביטוח מסלולים שמאפשרים השקעה במדדים באופן פאסיבי.

ההשקעה באופן פאסיבי במדדים ישראליים הועילה עם החוסכים בשנה האחרונה. בין אוקטובר 2024 לאוקטובר 2025 מדד ת"א־125 טיפס ב־51% ומדד ת”א־90 זינק ב־55%. מתוך כך, קרנות ההשתלמות המנייתיות החדשות שבחרו בעיקר לעקוב אחרי מדדי מניות ישראליים רשמו תשואות חדות. קרן מיטב משולב סחיר מציגה תשואה של כמעט 53%. קרן אינפיניטי משולב סחיר עם תשואה של 52.5% והראל מניות סחיר עלתה 52.1% באותה תקופה. הקרנות המוזכרות הוקמו כאמור אשתקד ועל כן אין להן תשואה לטווח הארוך יותר. הקרנות החדשות שעוקבות באופן עיוור אחרי המדדים מנהלים עדיין פחות מ־10% מהנכסים המנוהלים במסלולי המניות האקטיביים, אולם אם תשואת הקרנות העיוורות תמשיך להיות טובה יותר מאלו של הקרנות האקטיביות, הן צפויות להפוך ליותר דומיננטיות.

קרנות ההשתלמות המנייתיות המסורתיות (כלומר אלו שמנוהלות באופן אקטיבי) רשמו ב־12 החודשים האחרונים תשואה ממוצעת נמוכה יותר בשיעור של 26%. התשואה הנמוכה יותר של הקרנות האקטיביות נובעת בין היתר מהחשיפה של מנהלי הקרנות למדדי המניות האמריקאים שרשמו תשואה נמוכה יותר. התשואה השקלית של מדד ה־S&P 500 לדוגמה, המדד העיקרי שבו משקיעים מנהלי ההשקעות המקומיים, כדי לספק חשיפה לארה”ב, עמדה על 7%. תשואה נאה אך רחוקה משמעותית מהתשואה של המדדים בישראל.

התשואה השקלית היא התשואה האמיתית של קרן הפנסיה, קופת הגמל וקרן הנאמנות. היא זו שמופיעה בדפי הדיווחים לחוסכים ולעיתים קרובות היא מטרה לתלונות ברשתות החברתיות (“איך זה שמדד S&P 500 עלה בעשרות אחוזים אבל התשואה בקרן שלי אפסית?”). כך שילוב של חשיפה לשוק המניות בארה”ב ולדולר בפרט הקטינה את החגיגה של קרנות ההשתלמות המנייתיות.

למעשה סביר להניח שהחשיפה של קרנות ההשתלמות לדולר, שנחלש מול השקל, היא גם זו שקבעה את ההישגים של המנהלים בקרנות האקטיביות. הקרן המובילה היא מיטב מניות עם תשואה של 28.06%. קרן ההשתלמות של הפניקס הציגה תשואה של 27.7% וכלל מניות רשמה גם תשואה דומה למדי. שלוש הקרנות הללו מאופיינות בחשיפה גבוהה לשוק הישראלי. לעומתן, סוגרות הטבלה הן אלטשולר שחם עם תשואה של 21.9%, ילין לפידות עם 23.1% ואנליסט עם תשואה של 23.7%. שלושת הגופים האחרונים הם בתי השקעות שהיו הכוכבים של השנים האחרונות בענף החיסכון לטווח ארוך. אלטשולר שחם בתחילת העשור הנוכחי, ילין לפידות לפני שנתיים ואנליסט לפני שנה. שלושת הגופים מתאפיינים בחשיפה מנייתית גבוהה לשווקים בחו”ל.

“העולם השתנה והלקוחות צריכים לבחור בין ניהול עיוור והשקעה במדד לבין ניהול אקטיבי. בשוק קרנות הנאמנות לדוגמה, שבו יש קרנות נאמנות מחקות במשך יותר מעשור, המשקיעים הצביעו ברגליים ועברו מקרנות הנאמנות האקטיביות לקרנות המחקות” אמר מנהל השקעות לכלכליסט. קרנות הנאמנות האקטיביות מנהלות היום 226 מיליארד שקל, לעומת קרנות עוקבות (קרנות סל וקרנות מחקות) שמנהלות 335 מיליארד שקל. לקרנות הנאמנות העוקבות לקח פחות מעשור לנהל יותר הון מקרנות הנאמנות האקטיביות. לא מן הנמנע שאותו תהליך יתרחש גם בקרנות ההשתלמות.

עם זאת, חלק ממנהלי ההשקעות רואים את ההצלחה של קרנות ההשתלמות החדשות כפינה מאוד ספציפית שהצליחה לטווח קצר מאוד שבו שוק ההון המקומי השיג תשואה עודפת למול שאר העולם. על פי מנהל השקעות מוסדי, “מסלול החשיפה לחו”ל הוא מסלול חשיפה ‘רגיל’, הוא משלב בין חשיפה לישראל ולחו”ל. הוא משקף את היכולת של מנהל לבחור את המנייה הטובה בתוך המדד ולא להשקיע בכל המדד. רכישה של מדד מקומי ולהשקיע רק בו עבדה באופן מצוין השנה, אבל בשנת 2023, היא הייתה מהווה בחירה נוראית (מדד ת"א־125 עלה ב־4% לאחר שב־2022 הוא ירד 12%). באותה מידה, מי שבחר להצמיד את כל החסכונות שלו השנה ל־S&P 500 רשם תשואה ריאלית אפסית בשנה הנוכחית”.