")

שורת הרווח

אנרג'יאן לקראת חמש שנים טובות, אך השוק חושש מדעיכה בעתיד

בעוד שאר החברות מפיקות הגז במאגרי לוויתן ותמר נהנות מתשואות של מאות אחוזים, אנרג'יאן נותרה מאחור - עם עלייה של 67% בלבד בחמש השנים האחרונות • החברה תולה תקוות במאגר קטלן, שהפקתו צפויה להתחיל ב־2027 ולהכניס מיליארדים, אך בינתיים נושאת על גבה חוב עצום של 3 מיליארד דולר • אסדת ההפקה הצפה מעניקה לה יתרון טכנולוגי ומסחרי ייחודי, שמאפשר לה לפתח מאגרים קטנים, אך ביצועיה בתחילת העשור הבא תלויים במציאת מאגרי גז נוספים

הפעילות שלהן דומה, אבל קיים פער בלתי נתפס כמעט בין ביצועי חמש מניות הגז הטבעי שנסחרות במדד ת"א־125.

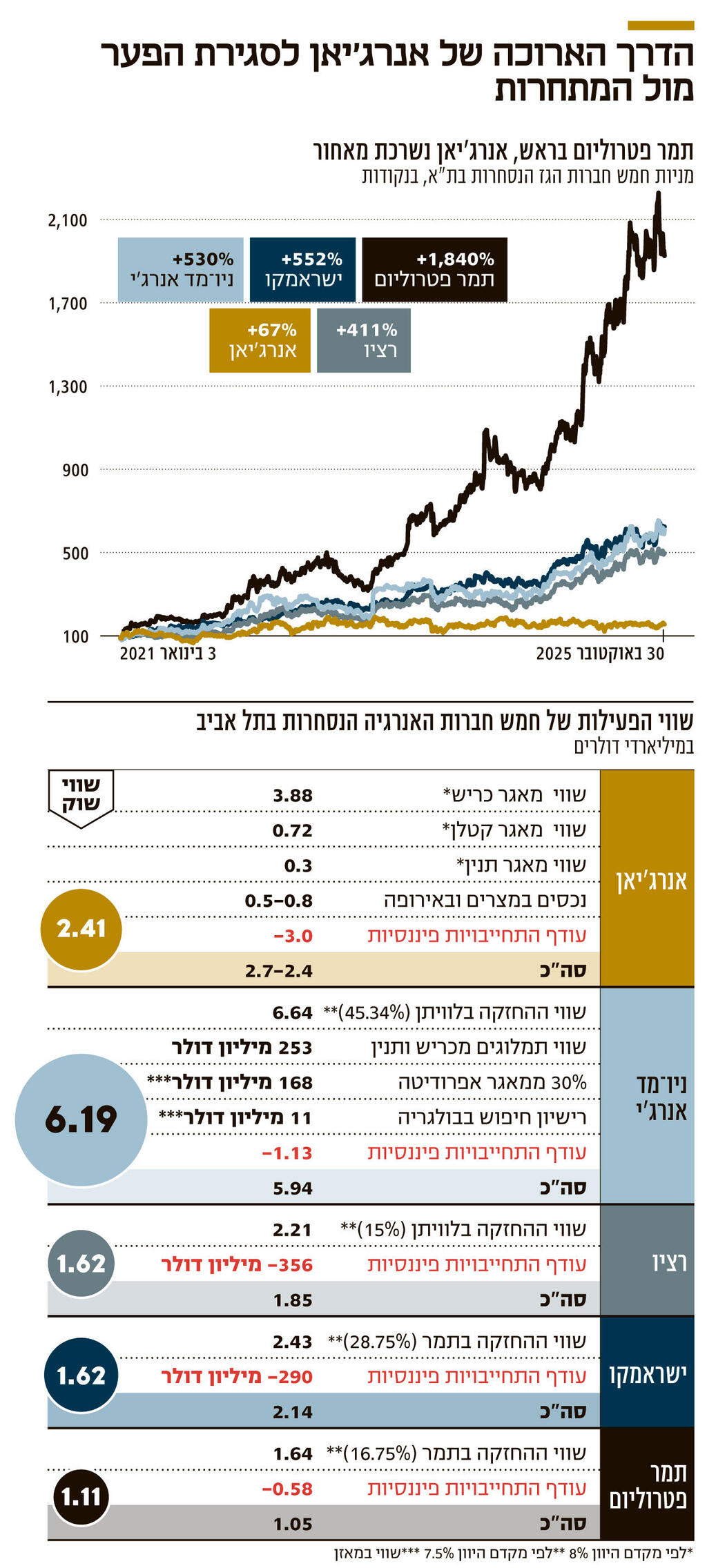

חמש מניות אלה שעיקר פעילותן הפקת גז טבעי ממאגרי לוויתן, תמר וכריש הן ניו־מד אנרג'י ורציו, המחזיקות בחלק ממאגר לוויתן; ישראמקו ותמר פטרוליום, המחזיקות בחלק ממאגר תמר; ואנרג'יאן, המחזיקה בכל הזכויות במאגר כריש.

שלושת המאגרים מפיקים כיום גז, שחלקו מוזרם לשוק המקומי בישראל וחלקו מיוצא למצרים ולירדן. בהתאם לכך ניתן היה לצפות, כאמור, לדמיון בתשואות חמש המניות, אך מבט על גרף תשואת המניות מאז סוף 2020 מגלה פערים ניכרים.

תמר פטרוליום רשמה תשואה מרשימה של כ־1,840% (בגרף מתואם דיבידנדים) למי שהחזיק במניה בחמש השנים האחרונות, לעומת תשואה של 552% במניית ישראמקו, 530% בניו־מד אנרג'י ו־411% ברציו. הזינוק החריג של תמר פטרוליום נובע, בין היתר, מהמינוף הגבוה שבו פעלה בסוף 2020 ביחס לשאר החברות.

מנגד, מניית אנרג'יאן משתרכת מאחור ועלתה ב־67% בלבד באותה תקופה. בעקבות חולשתה היחסית תצא היום מניית אנרג'יאן ממדד ת"א־35. תשואת החסר של אנרג'יאן מהווה תמריץ לבחון לעומק את תמחור המניה ביחס לשווי נכסיה.

עיקר פעילותה של אנרג'יאן מרוכז בחברה־הבת אנרג'יאן ישראל, המפיקה גז טבעי ממאגר כריש ופועלת לפיתוח מאגרי קטלן ותנין. בנוסף, לאנרג'יאן פעילות בהפקת גז ונפט במצרים, איטליה, קרואטיה ויוון.

החברה ניסתה למכור את מרבית פעילותה באירופה ובמצרים לפי שווי של כ־820 מיליון דולר, אך העסקה לא הושלמה. מאחר שעיקר פעילותה מתבצע בישראל, בעוד הפעילות באירופה ובמצרים מאופיינת בתנודתיות ובביצועים חלשים עקב הפחתות נכסים שבוצעו בשנים האחרונות — נכון יותר לנתח את שני חלקי הפעילות בנפרד.

ניתוח זה גם מאפשר השוואה נוחה יותר בין אנרג'יאן לבין ניו־מד אנרג'י, רציו, ישראמקו ותמר פטרוליום, שעיקר פעילותן בישראל.

אנרג'יאן רכשה מנובל אנרג'י (כיום חלק משברון) ומניו־מד אנרג'י את הזכויות במאגרי כריש ותנין, המיועדים לשוק המקומי בלבד. לאחר השקעה ניכרת בפיתוח כריש ובקידוחים נוספים, שבהם התגלה מאגר קטלן (שמורכב ממספר תתי־מאגרים), החל כריש להפיק גז באוקטובר 2022. לפי הערכות החברה, מאגר כריש מכיל כ־63 BCM (מיליארד מטר מעוקב) גז ועוד כ־82 מיליון חביות קונדנסט; מאגר תנין מכיל כ־26 BCM גז ו־4 מיליון חביות קונדנסט; ומאגר קטלן — כ־32 BCM גז ו־5 מיליון חביות קונדנסט.

התלות של כריש וקטלן במחירי הנפט

בשנת 2024 הניבה אנרג'יאן ישראל הכנסות של 1.24 מיליארד דולר — מתוכן 839 מיליון דולר ממכירת 5.5 BCM גז ללקוחות בישראל, ו־400 מיליון דולר ממכירת קונדנסט. מאגר כריש מאופיין בשיעור גבוה במיוחד של קונדנסט, ולכן רווחיות החברה מושפעת במידה רבה ממחיר הנפט. הרווח התפעולי בשנת 2024 עמד על 622.8 מיליון דולר.

ההוצאות העיקריות כללו הוצאות תפעול, פחת, תמלוגים למדינת ישראל בהיקף של 137 מיליון דולר ותמלוגים נוספים בהיקף של 7.5% מההכנסות — 55 מיליון דולר לניו־מד אנרג'י ו־27 מיליון דולר לגופים נוספים. שיעור התמלוגים צפוי לעלות ל־8.25% לאחר תחילת תשלום היטל ששינסקי. הרווח הנקי לשנת 2024 עמד על 346.7 מיליון דולר.

במחצית הראשונה של 2025 נרשמה חולשה מסוימת: ההכנסות עמדו על 482.6 מיליון דולר, בעיקר בשל עצירת הפקה של 12 ימים ביוני במהלך העימות עם איראן וירידה במחיר הנפט, והרווח הנקי עמד על 100.5 מיליון דולר. החברה דיווחה כי קצב ההפקה ברבעון השלישי, החזק עונתית, היה גבוה, אך מחירי הנפט נותרו יציבים — ולכן הצפי שלנו הוא ששנת 2025 תהיה חלשה יחסית לשנת 2024.

תזרים המזומנים מפעילות שוטפת בשנת 2024 היה גבוה במיוחד — 889 מיליון דולר — בזכות הביצועים החזקים והעובדה שבדו"חות תזרימי המזומנים החלה החברה לשלם מס בישראל רק מ־2025 (בדו"חות הרווח וההפסד המס נרשם במועד ההכרה בהכנסה). באותה שנה שילמה אנרג'יאן ישראל ריבית של 178.6 מיליון דולר, כך שנותר לה תזרים פנוי של כ־710 מיליון דולר להשקעות, דיבידנדים וצמצום חוב.

במחצית הראשונה של 2025 עמד התזרים מפעילות שוטפת על 237.5 מיליון דולר. הוא צפוי להיות נמוך יותר השנה עקב ירידת רווחיות והתחלת תשלום המס.

בסוף פברואר השנה פרסמה אנרג'יאן ישראל דו"ח משאבים על נכסיה בישראל. הדו"ח זמין באתר החברה, אך רובו אינו מצורף לדו"חות הכספיים. הדו"ח כולל תזרים מזומנים מהוון (DCF) למאגרי הגז. תרחיש הבסיס מניח מחיר גז יציב אך מחיר נפט גבוה יחסית — 70 דולר לחבית (לעומת מחיר נוכחי של כ־65 דולר) — ולכן נראה כי התוצאה מעט אופטימית.

המודל מניח קצב הפקה מכריש של כ־6 BCM גז בשנים 2026-2025, דעיכה הדרגתית ל־4.5 BCM בשנת 2029, ולאחר מכן הפקה של כ־2 BCM גז לשנה החל מ־2030. לפי המודל, מאגר כריש צפוי להתחיל לשלם היטל ששינסקי החל מ־2027, כאשר שיעור ההיטל יגיע למקסימום (46.8%) ב־2030.

השווי המהוון של המאגר, לפי מקדם היוון של 8%, עומד על כ־4 מיליארד דולר, ויורד ל־3.88 מיליארד דולר אם מניחים מחיר נפט של 65 דולר לחבית.

מידע נוסף על מאגר כריש מופיע בדו"חות של ניו־מד אנרג'י, בהערכת השווי לתמלוגים שהיא מקבלת מהמאגר. שיעור התמלוגים הנוכחי של ניו־מד מאנרג'יאן עומד על 5.12% מההכנסות, ויפחת ל־2.47% לאחר שהמאגר יחזיר את עלויות ההשקעה. עם תחילת תשלום היטל ששינסקי, שיעור זה יעלה ל־3.22%. לפי הערכות ניו־מד, המאגר יחזיר את ההשקעה כבר בשנת 2026.

היצוא מקטלן יאפשר דחיית פיתוח תנין

אנרג'יאן ישראל מפתחת כעת את התשתית למאגר קטלן בעלות של כ־1.2 מיליארד דולר. הפיתוח הראשוני יתבסס על שתי בארות הפקה, שמיועדות להפיק גז משני תתי־מאגרים בהיקף כולל של 26 BCM. ההפקה צפויה להתחיל במחצית הראשונה של 2027. לאנרג'יאן ישראל תינתן האפשרות לייצא את הגז ממאגר זה, מאחר שאין עליו מגבלות יצוא. הרחבת הפיתוח למאגרים סמוכים תאפשר לדחות את פיתוח מאגר תנין ולנצל טוב יותר את התשתית הקיימת.

בנוסף, אנרג'יאן ישראל מחזיקה ברישיונות חיפוש בבלוקים 23 ו־31 הסמוכים למאגר תמר, וייתכן שתבצע בהם קידוחים במהלך פיתוח קטלן. על פי תזרים המזומנים המהוון (DCF) למאגר קטלן, בשלב הראשון יפותחו שני תתי־מאגרים בהיקף כולל של 26 BCM, ובהמשך תת־מאגר נוסף של 6 BCM.

קצב ההפקה הצפוי מהמאגרים הראשונים הוא כ־2 BCM גז לשנה. השווי המהוון של המאגר, לפי מקדם היוון של 8%, נאמד בכ־728 מיליון דולר. אנרג'יאן מפרסמת גם DCF למאגר תנין, המניח תחילת הפקה ב־2032. לפי המודל, השווי המהוון של המאגר, גם הוא לפי מקדם היוון אופטימי מאוד של 8%, הוא כ־315 מיליון דולר. כאמור, לאנרג'יאן ישראל אינטרס לדחות את פיתוח המאגר, במיוחד אם יימצא גז נוסף בקטלן או ברישיונות הנוספים.

עודף ההתחייבויות הפיננסיות מעיק

לאנרג'יאן יתרון משמעותי על פני השותפויות בתמר ובלוויתן, מאחר שבבעלותה אסדת הפקה צפה — בניגוד לאסדות קבועות. אסדה זו מאפשרת גמישות תפעולית ופיתוח יעיל של מאגרי גז בינוניים (30-10 BCM), מכיוון שההשקעה באסדה כבר בוצעה.

זו אחת הסיבות שאנרג'יאן היא החברה היחידה שמבצעת בפועל קידוחי חיפוש גז במים הכלכליים של ישראל בשנים האחרונות. לפיכך, הרווחיות העתידית של אנרג'יאן תלויה במידה רבה בגילוי גז נוסף, שהפקתו תהיה זולה יחסית. יתרון נוסף של החברה נובע מהיותה מפעילה עצמאית ויעילה, כך שהעלויות של ההפקה שלה זולות יחסית, ויש לה גמישות תפעולית רבה ללא תלות בשיקולי מפעיל חיצוני.

לאנרג'יאן ישראל עודף התחייבויות פיננסיות של 2.48 מיליארד דולר. החברה קיבלה קו אשראי של 750 מיליון דולר מבנק לאומי לצורך פירעון אג"ח שיפקעו ב־2026, מה שיגדיל את הריבית המשוקללת על החוב לכ־7%.

השקעת הפיתוח בקטלן תגדיל זמנית את רמת החוב, אך החל מאמצע 2027, עם תחילת ההפקה המשולבת מכריש וקטלן, צפוי תזרים מזומנים חזק. לאחר שנות השיא הצפויות ב־2028-2027 צפויה דעיכה הדרגתית בתזרים, עם ירידת קצב ההפקה מכריש והעלייה בהיטל ששינסקי. אם לא יימצאו תגליות נוספות, צפויה ירידה נוספת בתזרים מתחילת העשור הבא.

פיתוח מאגר תנין עשוי לאזן חלקית את הירידה, אך ידרוש השקעה הונית נוספת ולא ימנע את הירידה הצפויה גם בקצב הפקת הקונדנסט.

הפעילות של אנרג'יאן במצרים ובאירופה

לאנרג'יאן פעילויות נוספות במצרים ובאירופה, אך משקלן הכולל נמוך משמעותית מהפעילות בישראל. במצרים מחזיקה החברה בזכויות בשלושה רישיונות לחיפוש והפקה של גז טבעי, חלקם נמצאים בשלב פיתוח מתקדם. עם זאת, הפוטנציאל הכלכלי במצרים מוגבל בשל מחירי גז נמוכים ודעיכה הדרגתית של כמות הגז המופקת.

באיטליה אנרג'יאן מחזיקה בזכויות במאגרים קטנים של גז ונפט, אך ההכנסה מהם מהותית יחסית בזכות מחירי הגז הגבוהים באירופה. בקרואטיה מפתחת החברה מאגר גז קטן נוסף שצפוי להתחיל להפיק ב־2027. כאמור, אנרג'יאן ניסתה למכור את הפעילות במצרים ובאירופה, אך העסקה לא הושלמה. לא נתפלא אם אנרג'יאן תנסה למכור את הפעילות הזו בהמשך, במטרה להתמקד בפעילות הליבה של החברה בישראל.

רמת חוב גבוהה וצורך בהשקעות נוספות

תמחור החברות המחזיקות במאגרי לוויתן ותמר לעומת אנרג'יאן מתבסס בעיקר על תזרימי מזומנים מהוונים (DCF) שהן מפרסמות. הערכות השווי מבוססות על תזרימים לסוף 2024, ולכן שווי המאגרים כיום מעט נמוך יותר בשל הפקה שבוצעה במהלך השנה.

בנוסף, ניו־מד אנרג’י ורציו מניחות מחיר נפט התחלתי של 76 דולר לחבית, שיעלה בהדרגה ל־94 דולר לחבית עד שנת 2034. מאחר שעיקר המכירות ממאגר לוויתן מיועדות ליצוא בחוזים הצמודים חלקית למחיר הנפט, הנחות אלו מובילות לעלייה משמעותית בשווי המהוון של החברות - השפעה שמשקיעים צריכים להביא בחשבון ולנטרל.

באופן דומה, ישראמקו ותמר פטרוליום מניחות במודלים שמחיר הנפט יעלה בהדרגה מ־76 דולר לחבית ל־101 דולר לחבית עד שנת 2038. מנגד, הערכות השווי ללוויתן כוללות רק את הרחבת ההפקה הצפויה בשנה הקרובה, ולא את ההרחבה המשמעותית יותר המתוכננת לסוף העשור - מהלך שעשוי להעלות את הערך המהוון בזכות הקדמת מועד ההפקה.

הנתונים בשוק מצביעים כי מאגרי לוויתן ותמר מתומחרים לפי מקדם היוון של כ־7.5%. להערכתנו, השווי של אנרג'יאן - תחת מקדם היוון של 8% לתזרים הצפוי מהפעילות בישראל - נע בטווח של 2.4 עד 2.7 מיליארד דולר, בעוד שווי השוק הנוכחי שלה עומד על 2.41 מיליארד דולר. יש לציין כי תמחור זה מניח שמחיר הנפט יישאר ללא שינוי, בעוד המודלים של יתר החברות מבוססים על עלייה משמעותית במחירו.

אנרג'יאן ניצבת בפני תקופה של שלוש שנים חזקות במיוחד, הצפויות להתחיל באמצע 2027, עם תחילת ההפקה המשולבת ממאגרי כריש וקטלן. עם זאת, ביצועיה לאחר תקופה זו תלויים במידה רבה בהצלחתה לגלות מאגרי גז חדשים, שכן החל משנת 2030 צפויה דעיכה בתוצאות עקב ירידת קצב ההפקה ממאגר כריש ועלייה הדרגתית בהיטל ששינסקי שאותו יצטרכו לשלם.

תוצאותיה של אנרג'יאן רגישות מאוד למחיר הנפט ולהצלחת החיפושים העתידיים בישראל. חלק מהתשואה החלשה של המניה בשנים האחרונות נובע מחולשה בפעילותה במצרים ובאירופה. אם תצליח החברה למכור נכסים אלו ולהתמקד בפעילות הליבה בישראל – ייתכן שמהלך זה ייצור ערך משמעותי נוסף למשקיעים.

הכותב הוא כלכלן בחברת הייטק