בלעדי

שם דומה, תשואה שונה; מה מסתתר מאחורי הבדלי התשואות בפנסיה

רשות שוק ההון הוסיפה בשנתיים האחרונות את מסלולי מניות סחיר ומניות משולב סחיר, שמנהלים 15 מיליארד שקל, לחיסכון הפנסיוני. אך מאחורי השם הזהה נמצאים מוצרים שונים לחלוטין, עם חשיפה משתנה לישראל ולחו"ל, שלא תמיד קל לברר

שני חוסכים שבחרו מסלול פנסיה בעל אותו שם בדיוק, אך אצל שני גופים מוסדיים שונים, היו יכולים למצוא את עצמם עם פער של כמעט 40% בתשואה בתוך שנה אחת בלבד. הסיבה אינה טמונה בדמי הניהול או באיכות ניהול ההשקעות, אלא בעובדה שמאחורי שמות זהים מסתתרים לעתים מוצרים שונים לחלוטין: יש גופים שבחרו לנהל את המסלול עם חשיפה של כמעט 100% לשוק ההון הישראלי, בעוד אחרים הפנו כמעט את כל ההשקעות לשווקים מעבר לים. מבחינת החוסך, שם המסלול אינו מספק כמעט שום אינדיקציה לאופן שבו כספו מושקע.

מדובר בסוגיה בעלת משמעות רחבה במיוחד, משום שהחיסכון הפנסיוני הוא החיסכון הפיננסי החשוב ביותר של רוב אזרחי ישראל. מדי חודש מופרשים עבור שכירים כמעט 21% מהשכר לקרן הפנסיה, שאמורה לממן את חייהם במשך עשרות שנים לאחר הפרישה. בהתאם, היקף הנכסים שמנהלות קרנות הפנסיה החדשות שמנוהלות על ידי חברות הביטוח ובתי ההשקעות כבר חצה את הרף של טריליון שקל.

מרבית החוסכים אינם בוחרים בעצמם את מסלול ההשקעה שלהם, אלא משויכים אוטומטית למסלול תלוי גיל. אולם בשנים האחרונות, במקביל להתרחבות השירותים הדיגיטליים של קרנות הפנסיה ולעלייה במודעות הציבור לניהול החיסכון ארוך הטווח, הולך וגדל מספר החוסכים שבוחרים באופן עצמאי את מסלול ההשקעה שלהם.

לצד מסלולי הגיל והמסלול המנייתי המסורתי נוספו בשנתיים האחרונות שני מסלולים חדשים – מניות סחיר ומניות משולב סחיר. השניים הוקמו במסגרת רפורמה שהובילה רשות שוק ההון בענף החיסכון לטווח ארוך, במטרה להרחיב את מגוון אפשרויות ההשקעה ולהנגיש לחוסכים מסלולים המבוססים בעיקר על ניירות ערך סחירים, שלרוב גם מאופיינים בדמי ניהול נמוכים יותר.

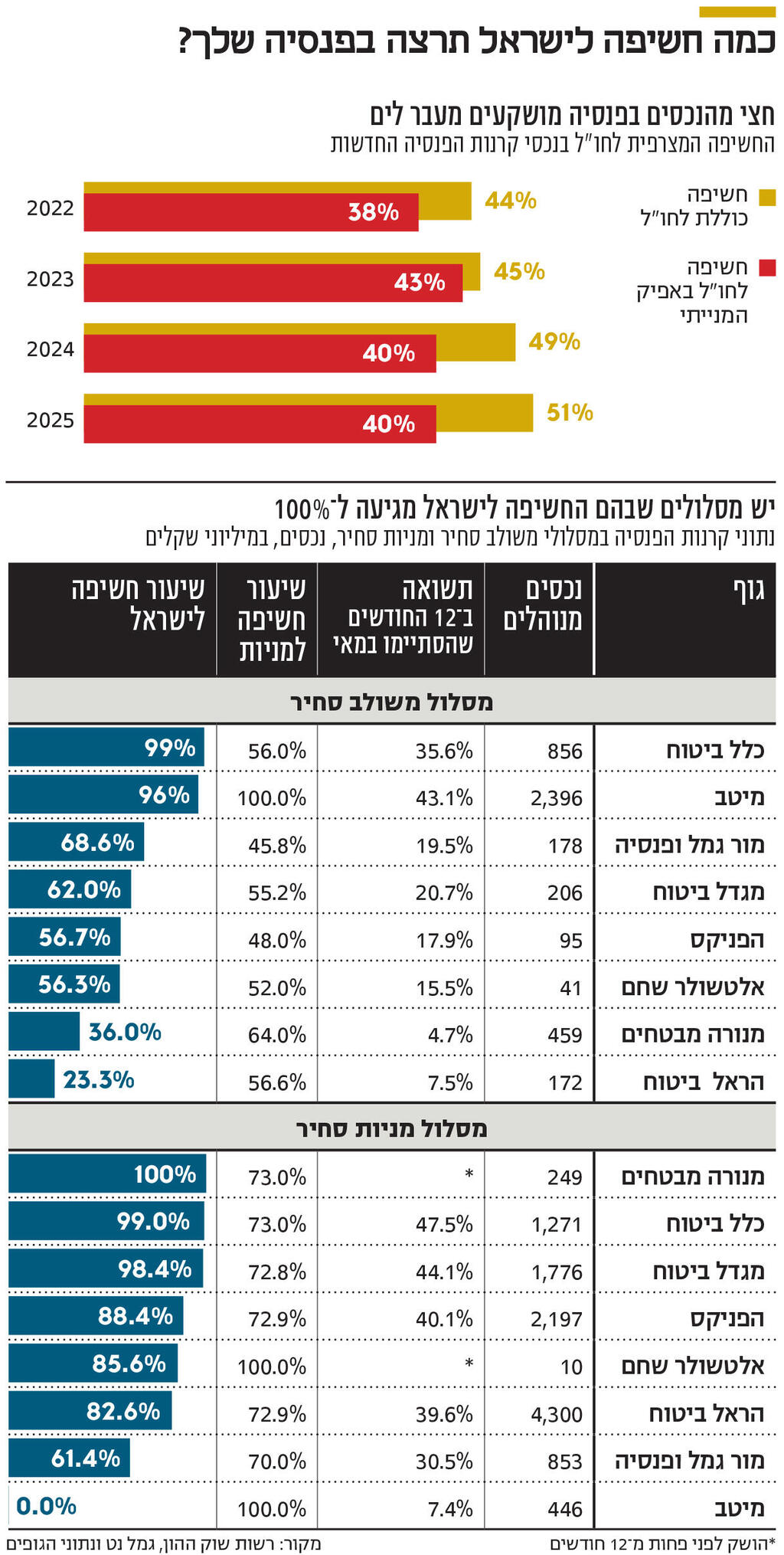

אין מדיניות השקעה אחידה

אלא שרשות שוק ההון אומנם קבעה שמות אחידים למסלולים, אך לא הגדירה מדיניות השקעה אחידה או מגבלות מהותיות על החשיפה הגיאוגרפית. כך, נוצר מצב שבו שני מסלולים בעלי אותו שם עשויים להיות שונים לחלוטין מבחינת הרכב ההשקעות, ולהניב לאורך זמן תשואות שונות באופן קיצוני. המסלול הפופולרי ביותר בקרב החוסכים שבוחרים בעצמם את אופי ההשקעה הוא עדיין המסלול המנייתי, הכולל חשיפה רחבה לשוקי המניות בישראל ובחו"ל. נכון לסוף מאי 2026, הוא מנהל נכסים של 113 מיליארד שקל. שנתיים לאחר השקת הרפורמה, שני המסלולים החדשים מנהלים יחד כ־15 מיליארד שקל – כ־11 מיליארד שקל במסלול מניות סחיר וכ־4 מיליארד שקל במסלול מניות משולב סחיר — כך שניתן לומר שהרפורמה אומצה בידי הציבור.

אלא שהבדלי מדיניות ההשקעה בין הגופים יצרו גם פערי תשואות חריגים במיוחד. במסלול מניות סחיר, למשל, רשמה הקרן של כלל ביטוח, המנהלת 1.3 מיליארד שקל, תשואה של 47.5% ב־12 החודשים שהסתיימו בסוף מאי. מנגד, הקרן המקבילה של מיטב הסתפקה בתשואה של 7.4% בלבד. בשוק החיסכון לטווח ארוך מקובל לראות פערי תשואות של עשיריות האחוז או לכל היותר אחוזים בודדים בין הגופים המוסדיים. במקרה זה מדובר בפער חריג של כ־ 40% בתוך שנה אחת בלבד.

מבדיקת כלכליסט עולה כי מקור הפערים הוא בפיצול כמעט מוחלט בין אסטרטגיות ההשקעה של הגופים. חלקם בחרו להפנות כמעט את כל נכסי המסלול לשוק ההון הישראלי, בעוד אחרים ריכזו כמעט את מלוא ההשקעות בשווקים שמעבר לים.

יותר מכך, החשיפה המוחלטת לישראל נוגדת את המגמה שמאפיינת את המסלולים העיקריים בענף החיסכון ארוך טווח, של הגדלת החשיפה לשווקים בחו"ל על מנת לפזר את הסיכון. כך לדוגמה, החשיפה לחו"ל של קרנות הפנסיה באופן כללי הגיעה בעשור הנוכחי לכ־50%, כאשר החשיפה לחו"ל באפיק המנייתי מגיעה ל־40%.

הבחירה הזו התבררה השנה כמשמעותית במיוחד. מדד ת"א־125 עלה ב־33% ב־12 החודשים האחרונים, בעוד מדד S&P 500 עלה בכ־20%. אולם היחלשות של כ־10% בדולר מול השקל הפחיתה את התשואה במונחים שקליים לכ־10% בלבד.

בהתאם, הגופים שבחרו להתמקד בשוק הישראלי רשמו את התשואות הגבוהות ביותר ואף נהנו מגיוסים משמעותיים למסלול מניות סחיר. הראל ביטוח מנהלת 4.3 מיליארד שקל במסלול ורשמה תשואה של כמעט 40%, הפניקס מנהלת 2.2 מיליארד שקל עם תשואה של 40.1%, ואילו מגדל ביטוח וכלל ביטוח, המנהלות 1.8 מיליארד שקל ו־1.3 מיליארד שקל בהתאמה, רשמו תשואות של 44.1% ו־47.5%.

מי שנותרה מאחור היא הקרן של מיטב, שהציגה תשואה של כ־7% בלבד במסלול מניות סחיר, בעיקר בשל החשיפה הכמעט מלאה שלה לשוקי חו"ל. מיטב היא אחת השחקניות הצומחות בענף הפנסיה ומנהלת כ־85 מיליארד שקל. לפי הערכות בענף, בשנה הבאה היא צפויה לחצות את רף 100 מיליארד השקלים – הישג שעד כה היה נחלתן בעיקר של חברות הביטוח הגדולות.

אלא שהבחירה להקים מסלולים שמרוכזים כמעט לחלוטין בשוק גיאוגרפי אחד מעוררת גם ביקורת. אחד מעקרונות היסוד של ניהול השקעות עבור הציבור הרחב הוא פיזור סיכונים, ואילו חשיפה של כמעט 100% לשוק הישראלי, או לחלופין לשווקים מעבר לים, מגדילה את הסיכון במקרה של ביצועי חסר באותו שוק.

"המסלולים יצרו בלבול"

כך, ב־2023 הסתפק מדד ת"א־125 בעלייה של כ־4% בלבד, בעוד מדד S&P 500 עלה בכ־24%, ובמונחים שקליים בכ־27%. כלומר, באותה שנה דווקא החשיפה לחו"ל הניבה תשואה עודפת משמעותית.

גורם מוסדי אמר לכלכליסט כי "המסלולים החדשים שהרשות חייבה את הגופים לפתוח יצרו בלבול. הרשות הכתיבה שמות אחידים לכל המסלולים, אבל איפשרה לכל גוף לבחור בעצמו באיזה שוק להשקיע. כך נוצר מצב שבו שני מסלולים עם אותו שם הם למעשה מוצרים שונים לחלוטין. הלקוח לא יכול להשוות תפוחים לתפוחים, כי כל קרן מושפעת משוק אחר. מעבר לכך, כשמפרסמים תשואות, אין חובה להסביר מהי מדיניות ההשקעה בפועל".

מסלול מניות משולב סחיר, בניגוד למסלול מניות סחיר, אינו מתמקד רק במניות, אלא כולל מגוון רחב של ניירות ערך סחירים – מניות, אג"ח, קרנות סל ונכסים פיננסיים נוספים – תוך חשיפה מינימלית לנכסים לא סחירים, כגון קרנות פרטיות, הלוואות פרטיות או נדל"ן ישיר.

גם במסלול זה קיימים הבדלים דרמטיים בין הגופים. יש מנהלים שבחרו למקד כמעט את כל ההשקעות בישראל, בעוד אחרים הפנו את מרביתן לשווקים בחו"ל. בהתאם, גם כאן נרשמו פערי תשואות חריגים – בין 43.1% במיטב לבין 7.5% בהראל ביטוח.

לזכות רשות שוק ההון ייאמר כי מדיניות ההשקעה של כל מסלול מפורסמת באתרי החברות המנהלות. אלא שמבדיקה מדגמית שערך כלכליסט עולה כי אומנם ניתן לאתר את המידע, אולם הדבר מחייב חיפוש ממושך יחסית, שספק אם החוסך הסביר יידע לבצע ללא סיוע מקצועי.

ככל שהדיגיטציה בענף החיסכון לטווח ארוך מתרחבת, כך גם גדל הסיכוי שחוסכים יקבלו החלטות מהירות על בסיס טבלאות תשואה בלבד, מבלי להבין את ההבדלים המהותיים בהרכב ההשקעות של המסלולים. במקביל, רוב החוסכים עדיין מסתייעים בסוכני ביטוח, שתפקידם להתאים את מסלול ההשקעה לצורכי הלקוח. אלא שבשנים האחרונות פועלת רשות שוק ההון לצמצום כוחם של הסוכנים, בעוד המורכבות שיצרה הרפורמה דווקא מחזקת את הצורך בליווי ובהכוונה מקצועיים.

מרשות שוק ההון נמסר: "הרשות עוקבת אחר יישום הרפורמה ובוחנת את הצורך בשינויים בבוא העת".