")

פנינסולה מציגה זינוק בהפסדי האשראי ומעידה על העלייה בסיכון בענף הנדל"ן

חברת האשראי החוץ־בנקאי שבשליטת בית ההשקעות מיטב סיכמה את 2025 עם שיפור בתוצאות. אך צלילה לדו"חות מגלה זינוק של פי 2.5% בהוצאות להפסדי אשראי בתוך רבעון אחד, בין היתר משום שלפי פנינסולה "לאחרונה מסתמנת התממשות גורמי הסיכון בנדל"ן"

האם המשבר בשוק הנדל"ן כבר מחלחל גם לשוק האשראי? הדו"חות של פנינסולה לסיכום 2025 מספקים איתותים שלפיהם הקשיים בשוק המגורים והבנייה מקבלים ביטוי גם בדו"חות של חברות האשראי החוץ־בנקאי, ומצטרפים לשורה של אינדיקציות לכך שהקיפאון בענף מתחיל להשפיע גם על הגופים המממנים.

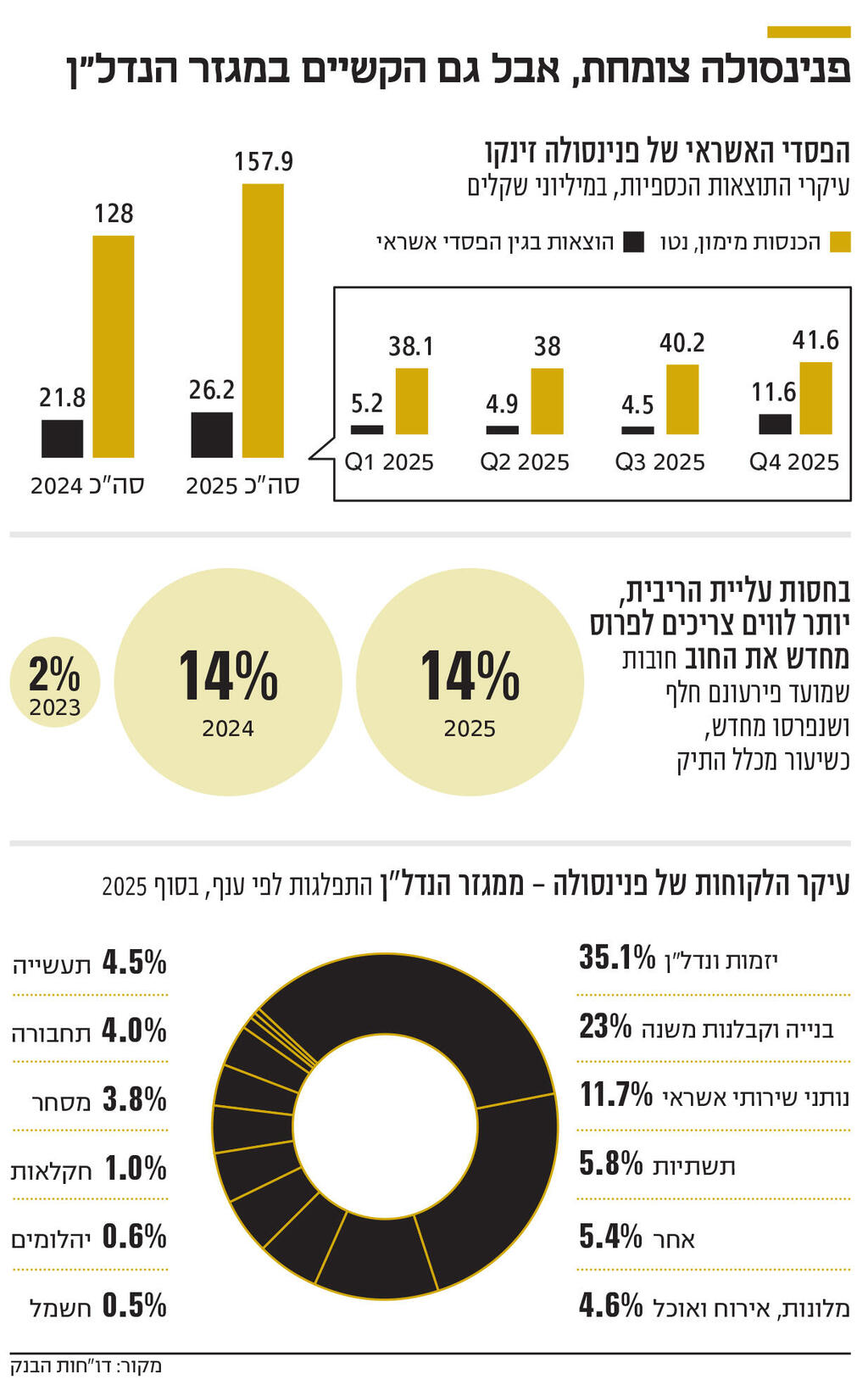

פנינסולה פרסמה אתמול את תוצאותיה לרבעון הרביעי ולשנת 2025, ומהן עולה כי החברה הגדילה משמעותית את ההוצאות בגין הפסדי אשראי. ברבעון הרביעי הסתכמה ההפרשה ב־11.6 מיליון שקל, לעומת 4.5 מיליון שקל בלבד ברבעון השלישי. מדובר בזינוק חד בתוך רבעון אחד, ובעיקר באיתות לכך שהנהלת החברה מעריכה כי חלק הולך וגדל מההלוואות שהעמידה עלול שלא להיפרע במלואו. הוצאה בגין הפסדי אשראי נרשמת כאשר הנהלת החברה מעריכה כי האשראי שהועמד ללקוחות הפך לאשראי בעייתי, או כזה שקיימת לגביו אי־ודאות מהותית ביחס לגבייתו. ברבעון הרביעי הגיעה ההפרשה של פנינסולה לרמה של כמעט 12 מיליון שקל — ההפרשה הרבעונית הגבוהה ביותר בשנתיים האחרונות. ההוצאות האלו פוגעות בצורה ישירה ברווח הנקי. ואכן, הרווח הנקי של פנינסולה ברבעון הרביעי הסתכם ב־16 מיליון שקל — הרבעון החלש ביותר בשנת 2025. לשם השוואה, ברבעון השלישי הסתכם הרווח הנקי בכמעט 20 מיליון שקל. עם זאת, הרווח הנקי ברבעון הרביעי עדיין היה גבוה במעט מהרבעון המקביל ב־2024, אז הוא עמד על 15 מיליון שקל.

כדי להבין מה נשתנה, יש לבחון את מבנה תיק האשראי. היקף תיק האשראי של פנינסולה עומד על כמעט 1.8 מיליארד שקל בסוף 2025. מתוך סכום זה, היקף ההלוואות המוגדרות כהלוואות שבהן אירע "אירוע כשל" הסתכם בשנת 2025 ב־46 מיליון שקל — כמעט פי ארבעה לעומת 2024. מדובר בקפיצה חדה המעידה על החמרה בתנאי השוק, הגם ששיעור ההלוואות האלו מהתיק הכולל של פנינסולה אינו דרמטי. כפי שפנינסולה כותבת בדו"חות, אירוע כשל מוגדר כ"כניסה של היזם או הפרויקט לכינוס נכסים או עודפים שליליים בפרויקט". ההפרשה בגין הלוואות אלו מבוצעת על בסיס אומדן ההכנסות והעלויות הצפויות, שיעור הביצוע, שיעור המכירה ותרחישים אפשריים נוספים.

כלומר, ההפרשות משקפות לא רק כשל נקודתי, אלא הערכה שמרנית ביחס ליכולת היזמים להשלים ולמכור פרויקטים בתנאי השוק הנוכחיים. בשנת 2025 הסתכמו ההוצאות החדשות בגין הפסדי אשראי ב־26 מיליון שקל, כאשר עיקר הסכום (23.5 מיליון שקל) נובע מתחום האשראי לעסקים, שכולל גם חברות נדל"ן. יתרת ההפרשה, 2.8 מיליון שקל, מיוחסת ישירות לתחום ליווי הבנייה.

בנוסף, פנינסולה מחזיקה בהלוואות בהיקף של 24 מיליון שקל שבהן חלה עלייה בסיכון האשראי, לעומת 5 מיליון שקל בלבד בשנה שעברה. העלייה החדה בסיווג הלוואות ככאלה שמציגות הידרדרות בסיכון משקפת הערכה גוברת כי חלק מהלווים מצויים בקשיים תזרימיים. במקביל, קיימות הלוואות בהיקף של 37 מיליון שקל שבהן נדחה מועד הפירעון, לעומת 62 מיליון שקל בשנת 2024. סביר כי חלק מההלוואות שמועד פירעונן נדחה סווגו מחדש כהלוואות בעלות סיכון מוגבר, ומכאן הירידה בסעיף הדחיות והעלייה בסיכון.

בסך הכל גדל היקף ההפרשות המצטבר של פנינסולה להפסדי אשראי ל־83 מיליון שקל, לעומת 66 מיליון שקל בסוף השנה הקודמת, עלייה של 27%. העלייה בשיעור ההפרשות גבוהה משמעותית משיעור הגידול בתיק האשראי, שעמד על 10%, וממחישה את השחיקה באיכות הנכסים.

סך החובות הפגומים של החברה עומד על 214 מיליון שקל. מתוכם, 131 מיליון שקל מיוחסים לפעילות ניכיון צ'קים, עלייה של כמעט 40 מיליון שקל לעומת השנה שעברה. 75 מיליון שקל מתוך סכום זה מיוחסים לתחום אשראי לקוחות מגובה נדל"ן וציוד, ירידה של כמעט 20 מיליון שקל. הירידה האחרונה נובעת, בין היתר, מהסכם עם חברת אס.אר. אקורד לחלוקת החשיפה בהלוואה פגומה שניתנה לתומר לוי, בעל השליטה לשעבר ב־SOS דלקים, שלא עמד בפירעון ההלוואה.

הדו"ח כולל התייחסות מפורשת של פנינסולה למצב בענף הנדל"ן: "בחודשים האחרונים מסתמנת התממשות של גורמי הסיכון בתחום הנדל"ן, הן בפעילות האשראי לעסקים ובמידה מועטה יותר בתחום ליווי הפרויקטים לבנייה". עוד מציינת החברה כי התנאים בענף הביאו ל"שחיקה מהותית ברווחיות של יזמי הנדל"ן, קבלני הביצוע ויתר הגורמים בענף, ולעיכובים מהותיים בהשלמת פרויקטים". לדבריה, השחיקה המתמשכת ברווחי היזמים הובילה חברות רבות לקשיים תזרימיים ואף לחדלות פירעון, תוך עלייה בבקשות לחדלות פירעון ובשיעורי חזרת הצ'קים, נתונים שהגדילו את ההפרשות ופגעו ברווחיות. התמונה אינה מוגבלת רק ליזמות למגורים. פנינסולה פעילה גם במימון תחום התשתיות, שגם הוא מציג חולשה. כך, קריסת חברת התשתיות א.מ.צ שמש, שהגיעה לחובות של כחצי מיליארד שקל וביקשה הקפאת הליכים, משקפת את עומק הלחץ בענף.

פנינסולה נמצאת בשליטת (80%) בית ההשקעות מיטב. מנכ"ל החברה הוא ג'קי כהן והיו"ר הוא אילן רביב, מנכ"ל מיטב. גורמים בענף מציינים כי "מטבע הדברים, חברת מימון חוץ־בנקאית עם ריבית ממוצעת של 13% תחווה התממשות של חלק מהסיכונים בשוק הנוכחי. בארבעת החודשים האחרונים כמעט שלא עובר יום בלי ידיעה על חברת נדל"ן בינונית או קטנה שהסתבכה. בחלק מהמקרים גם פנינסולה היתה שם. פנינסולה לא תישאר יבשה כאשר יורד גשם — וההפרשות שלה משקפות את המציאות". ברקע, מציינים בענף כי ברבעונים הקרובים צפוי צמצום בהיצע האשראי לחברות נדל"ן. פנינסולה עצמה הקטינה את תיק האשראי שלה בכמעט 100 מיליון שקל ברבעון הראשון של השנה. לאורך 2025 כולה גדל התיק ב־180 מיליון שקל.

בשנים 2022–2023, על רקע עליית הסיכון בפעילות ניכיון הצ'קים, החליטה פנינסולה להתמקד יותר באשראי למיזמי בנייה, תוך קבלת בטוחות. כעת, דווקא תחום זה ניצב בלב המשבר. החשיפה ליזמים ולפרויקטים למגורים הופכת את החברה לרגישה להאטה, לעיכובים במסירות ולשחיקת מרווחי היזמים.

עם כל זאת, החברה עדיין מציגה צמיחה שנתית. הרווח הנקי השנתי הסתכם ב־72 מיליון שקל לעומת 51 מיליון שקל ב־2024. ההכנסות מריבית נטו ברבעון הרביעי הסתכמו ב־59 מיליון שקל לעומת 51 מיליון שקל ברבעון המקביל — עלייה של 16%. סך ההכנסות בשנת 2025 עמד על 225 מיליון שקל לעומת 183 מיליון שקל בשנה הקודמת, שיפור של 23%. ואולם, מאחורי הצמיחה בהכנסות מסתתרת תמונה מורכבת יותר: עלייה חדה בהפרשות, גידול בהלוואות בכשל ובהלוואות בעלות סיכון מוגבר, וצמצום יזום של תיק האשראי. מכלול הנתונים בדו"ח של פנינסולה מספק בכך עוד הצצה לעומק הקשיים בשוק והאתגרים בשוק היזמות והמגורים בישראל.