")

מצוקת נכסים ובניין דוחקת את דסק"ש לזרועות של מבנה

במהלך 2022 נטלה נכסים ובניין הלוואות של 1.6 מיליארד שקל כדי לממן את רכישת הנתח של אהרון פרנקל בגב־ים, בפרמיה של 30% על שווייה אז • שתיים מההלוואות, 1.4 מיליארד שקל, עומדות לפירעון כבר השנה • הריבית המשוקללת על הלוואות אלה, שקפצה ל־6.3%, הופכת את המיחזור שלהן למשימה קשה • בדיוק לסדק הזה מכוון דודו זבידה, והזרמת הון מצדו, אם תתקבל, תפיל לידיו את השליטה ביהלום של דסק"ש

מחיר הניצחון בקרב מול פרנקל על גב–ים: ביום חמישי האחרון פרסם גולן חזני ב"כלכליסט" שחברת מבנה בניהולו של דודו זבידה, בוחנת השתלטות על דסק"ש באמצעות עסקת החלפת מניות. אם העסקה תתבצע חברת מבנה תנפיק מניות מבנה תמורת מניות דסק"ש ותגיע לשליטה מלאה על הנכסים של דסק"ש. כדי שעסקה כזו תתאפשר מבחינת חוק הריכוזיות מבנה תצטרך גם להמיר את האג"ח של דסק"ש לאג"ח של עצמה, ועבור מחזיקי האג"ח של דסק"ש מדובר בשיפור משמעותי, לכן הם צפויים לתמוך בעסקת מיזוג. תמיכתם של בעלי המניות של דסק"ש, מנגד, תהיה תלויה ביחס המיזוג שיוצע ובאלטרנטיבות שאולי יגיעו בשבועות הקרובים.

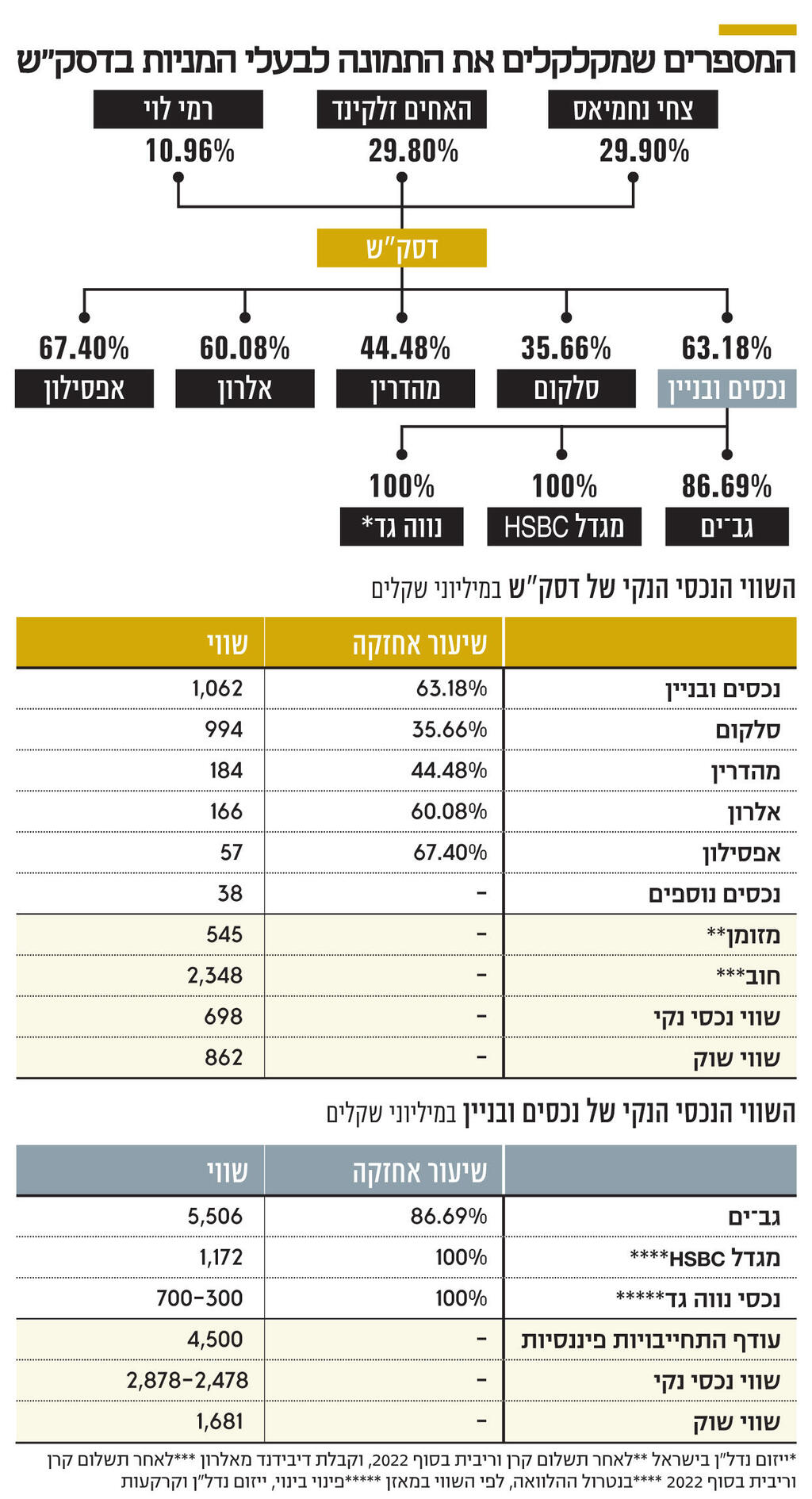

לדסק"ש, שבשליטת צחי נחמיאס (29.9%) באמצעות מגה אור, האחים זלקינד (29.8%) ורמי לוי (10.96%), היו יתרות נזילות של 1.073 מיליארד שקל ב־20 בנובמבר 2022, מועד פרסום דו"ח הרבעון השלישי, אך בסוף 2022 שלמה החברה 600 מיליון שקל ריבית וקרן למחזיקי האג"ח, ומנגד קיבלה 72 מיליון שקל דיבידנד מאלרון, והנזילות פחתה בהתאם. החברה לא צפויה לקבל דיבידנדים מהותיים מהחברות־הבנות, זאת לאור המינוף הגבוה של נכסים ובניין והרווחיות הנמוכה יחסית של סלקום. מכירת חלקה של דסק"ש בבית ההשקעות אפסילון (67.4%) צפוי להעשיר את קופתה ב־57 מיליון שקל, זאת בעוד השנה דסק"ש צפויה לשלם 677 מיליון שקל קרן וריבית על החוב, סכום גבוה מקופת המזומנים הנוכחית שעיקרו צפוי להיות משולם בסןף השנה. ולכן מצוקת הנזילות של החברה בתקופה שבה קיים קושי במיחזור החוב מובילה לכך שדסק"ש הפכה להיות יעד להשתלטות.

הנכס שעליו מבנה, שנסחרת ללא גרעין שליטה, רוצה להשתלט הוא גב־ים, חברת הנדל"ן המניב עם הנכסים האיכותיים ביותר מבין חברות הנדל"ן הציבוריות הגדולות בישראל מבחינת שקלול מיקום הנכסים, איכותם ותשואת NOI שלהם. זו הסיבה למכפיל ההון הגבוה שבו נסחרת המניה. אך גב־ים, היהלום בכתר של דסק"ש, לא יכול לעזור לבעיית הנזילות שלה. דסק"ש שולטת בנכסים ובניין (63.18%) ודרכה היא שולטת גם בגב־ים (86.69%). בתחילת 2022 נכסים ובניין רכשה את האחזקות של אהרון פרנקל בגב־ים לפי מחיר גבוה מאוד, זאת ערב העלייה בריביות בעולם, וכעת היא סובלת ממינוף גבוה ומאתגר במיחזור החוב, ולכן היא לא צפויה לחלק דיבידנדים בעתיד הקרוב. דסק"ש מנסה לפתור את בעיית הנזילות על ידי העמדת השליטה בסלקום (35.66%) על המדף, זאת אחרי שמכרה 9.9% ממניות סלקום במהלך הרבעון השלישי של 2022.

למחזיקי המניות של דסק"ש יש אינטרס להיכנס למשא ומתן עם מבנה על מיזוג בין החברות. אם המיזוג יתבצע הוא צפוי להיות בפרמיה יחסית למחיר המניה הנוכחי ובפרמיה גבוהה יותר יחסית לשווי הנכסי נקי של דסק"ש. גם אם המהלך לא יושלם, אלטרנטיבת המכירה שעומדת על הפרק תקל על דסק"ש במשא ומתן למכירת האחזקה בסלקום, כאשר הרוכשים הפוטנציאליים ידעו שיש לדסק"ש אופציה נוספת למעט מימוש מהיר של סלקום. ההיגיון הכלכלי של עסקת המיזוג מתבסס על יצירת ערך לנכסים ובניין באמצעות פתרון בעיית הנזילות שלה. לנכסים ובניין חוב קצר מועד בריבית גבוהה שנלקח לצורך השלמת רכישת מניות גב־ים, וחוב יקר זה, וכן צפי להמשך מיחזור החוב בריבית גבוהה פוגע בשווי של נכסים ובניין. מנגד, אם מבנה תשתלט על דסק"ש היא תוכל להוביל הנפקת זכויות גדולה בנכסים ובניין, שבה מבנה תשתתף לפי חלקה היחסי לפחות, ובכך לפתור את בעיית החוב היקר של נכסים ובניין - דבר שיוביל להצפת ערך עבור נכסים ובניין שיעלה גם את השווי של דסק"ש.

שני הנכסים העיקריים של דסק"ש הם השליטה בנכסים ובניין ובסלקום, שנסחרות לפי שווי שוק של כמיליארד שקל כל אחת מהן. בדסק"ש מקווים לממש את השליטה בסלקום בפרמיה מעל לשווי השוק שלה וליצירת ערך בנכסים ובניין באמצעות מכירת מרבית הנכסים, למעט השליטה בגב־ים. אחזקות נוספות של החברה הן שליטה באלרון (60.08%) ובמהדרין (40.48%). השווי הנכסי הנקי של הנוכחי של דסק"ש הוא 698 מיליון שקל והיא נסחרת לפי שווי של 862 מיליון שקל, גבוה מהשווי הנכסי הנקי שלה. התקווה של מחזיקי מניות דסק"ש לזכות בפרמיה בעסקת מיזוג של החברה תומכת בפער שבין שווי השוק לבין השווי הנכסי הנקי. מנגד, את הרוכשת הפוטנציאלית יעניין שווייה הנכסי הנקי, זאת מכיוון שמניות דסק"ש יימחקו.

עלות החוב של גב־ים צפויה לעלות: עיקר הנכסים (72%) של גב־ים הם מגדלי משרדים ומתחמי היי־טק שממוקמים באזורי ביקוש. בנוסף יש לה מתחמי לוגיסטיקה ותעשיה (23% מהנכסים) ונדל"ן מסחרי (5%) ששיעור התפוסה בהם הוא 98%. תשואת ה־NOI המשוקללת על הנכסים היא 6.3%, כאשר נתון זה הוא מהגבוהים בחברות הנדל"ן המניב בישראל. הריבית הצמודה הממוצעת על החוב של החברה עומדת על 1.0%, ולכן יש לגב־ים פער גבוה בין תשואת ה־NOI לבין העלות הממוצעת על החוב. מנגד, גב־ים גייסה חוב בדצמבר האחרון באמצעות הרחבת סדרת אג"ח י' ב־635 מיליון שקל לפי תשואה של 2.8% צמוד מדד. לאג"ח זו מח"מ ארוך של 6.85 שנים ולכן בשנים הקרובות העלות הממוצעת של החוב צפויה לעלות באופן ניכר עם גלגול החוב שגוייס בעבר בריבית נמוכה, לחוב שיגוייס בתנאי השוק הנוכחיים. דיבידנדים חריגים של 570 מיליון שקל שחילקה סלקום ב־2022 העלו את המינוף שלה ל־52.8%.

לגב־ים ייזום של 19 פרויקטים בשטח כולל של 710 אלף מ"ר ובהשקעה כוללת של 6.6 מיליארד שקל (5.86 מיליארד שקל במאזן סולו מורחב), והחברה צופה הכנסות שנתיות של 486 מיליון שקל (סולו מורחב) מפרויקטים אלו. בנוסף יש לה תבעו"ת בהליכי תכנון ורישוי בחולון, ירושלים, הרצליה, רחובות ועכו, ואם הן יאושרו הן יוכלו ליצור לה ערך מהותי. ההון העצמי המיוחס לבעלי המניות של גב־ים הוא 3.88 מיליארד שקל, שווי השוק שלה הוא 6.35 מיליארד שקל והיא נסחרת לפי מכפיל ההון של 1.64. הפער בין שווי השוק להון העצמי מיוחס לתשואת ה־NOI הגבוהה של הנכסים ולרכיב הייזום שלה. הרפורמה במדדים של הבורסה שצפויה להיכנס לתוקף בהמשך השנה צפויה להכניס את גב־ים למדדים המובילים של אחוזת בית, זאת חרף שיעור החזקות הציבור הנמוך שעומד על 13.3%. לכן סביר שבמחצית השנייה של השנה מניית גב־ים תיכנס למדד ת"א־90 ואולי אף למדד תא־35.

המימושים וקשיי הנזילות של נכסים ובניין: הנכס העיקרי של נכסים ובניין הוא האחזקה בשווי של 5.5 מיליארד שקל בגב־ים. במהלך 2022 נכסים ובניין רכשה מאהרון פרנקל ומהציבור 42.2% ממניות גב־ים תמורת 3.5 מיליארד שקל, במחיר של 40.5 שקל למניה, שנסחרת כעת ב־29.25 שקל, הגדילה את המינוף של החברה ויצרה עבורה קשיי נזילות שאילצו אותה לקחת אשראי בריביות גבוהות, זאת עד להשלמת תוכנית המימושים שלה. נכסים ובניין מנסה למכור את מרבית נכסיה האחרים, ובראשם מגדל HSBC היוקרתי שממוקם בשדרה החמישית במנהטן. לבניין שטח מושכר של 80 אלף מ"ר. השוכר העיקרי (63%) של המגדל, בנק HSBC, הודיע שיפנה את הנכס בסוף אפריל 2025, מה שיאלץ את נכסים ובניין למצוא שוכרים אחרים בתנאי שוק מאתגרים. המגדל, שמניב NOI שנתי של 40 מיליון דולר, רשום במאזני החברה בשווי של 720 מיליון דולר — המחיר שלפיו מנהלת החברה משא ומתן מול רוכש פוטנציאלי. מחיר זה מגלם תשואת NOI של 5.55%, אך מכיוון ששוכר העוגן צפוי לעזוב בתוך שנתיים ורבע קיימת אי־ודאות גדולה לגבי ה־NOI העתידי של המגדל.

מול המגדל לקחה נכסים ובניין הלוואה של 385 מיליון דולר בריבית גבוהה של SOFR פלוס 4.5%, אך ביצעה עסקת גידור שמגבילה את הריבית ל־7.5%, וזו אכן הריבית הנוכחית על ההלוואה שהיא גבוהה יותר מתשואת ה־NOI של המגדל. למעשה, ה־NOI של המגדל בניכוי תשלומי הריבית הצפויים השנה יהיה 11 מיליון דולר בלבד. לרוכש הפוטמציאלי של המגדל נתנה בלעדיות עד 22 בינואר לחתימה על הסכם רכישה.

כחלק מהמרדף אחרי מזומנים נכסים ובניין מכרה את חלקה בפרויקט התחדשות עירונית בשכונת נחלת יהודה שבראשון לציון תמורת 115 מיליון שקל שישולמו בעתיד בשני תשלומים, ועוד תמורה נדחית של 25-10 מיליון שקל. העסקה צפויה להיות מושלמת השנה, ולתרום לנזילות של החברה. לנכסים ובניין זכויות של 65% בשלושה פרויקטים של פינוי ובינוי ברחוב דפנה בתל אביב, כאשר בשניים מהם הושגו 98% מחתימות הדיירים. בשלושת הפרויקטים יחד צפויים להבנות 824 דירות, מתוכן 270 ימסרו לדיירים הקיימים, 440 יימכרו ו־114 יושכרו. אם נכסים ובניין תצליח להוביל לביצוע הפרויקט, הערך הכלכלי שלו צפוי להיות גבוה בזכות המיקום היוקרתי שלו. בנוסף לחברה 60% בייזום פרויקט פינוי בינוי בפתח תקווה שבו קיבלה את הסכמתם של 72% מהדיירים. בנוסף, לנכסים ובניין פרויקט ייזום נדל"ן בודד בקריית אונו ועתודות קרקע בחדרה, קריית אונו ובמורדות הכרמל.

גיבנת המימון של רכישת גב־ים: כדי לממן את רכישת מניות גב־ים נטלה נכסים ובניין במחצית הראשונה של 2022 שלוש הלוואות בהיקף כולל של 1.6 מיליארד שקל. הלוואה של 450 מיליון שקל בריבית של 3% תפרע ביולי השנה; הלוואה של 950 מיליון שקל בריבית פריים פלוס 2.5% תפרע בסוף השנה הנוכחית; והלוואה של 200 מיליון שקל בריבית של 3% מעל ריבית בנק ישראל תפרע בפברואר 2024. העלייה בריבית בנק ישראל גרמה לכך שהריבית המשוקללת על שלוש הלוואות אלו עלתה ל־6.3%. בסוף ספטמבר היו לנכסים ובניין (סולו) נכסים נזילים בשווי 241 מיליון שקל בלבד. ברבעון הרביעי של 2022 החברה קיבלה 235 מיליון שקל ממימוש קרקע שליד מלון מנדרין בתל ברוך, 20 מיליון שקל חלקה בדיבינד מגב־ים (בניכוי כספים שהועברו לחשבון משועבד) ובנוסף נטלה החברה הלוואה של 150 מיליון שקל בריבית של 7% כדי לצלוח תשלום ריבית וחוב של 562 מיליון שקל, אך בתחילת החודש נותרו בידי החברה יתרות נזילות של פחות ממאה מיליון שקל. ללא שיפור משמעותי בנזילות, שינבע מהשלמת מכירת מגדל HSBC או מהזרמת הון לתוך החברה, נכסים ובניין תאלץ לגלגל את ההלוואות שייפרעו ביולי ובדצמבר השנה בריביות גבוהות. נכון לסוף 2022 עודף ההתחייבויות הפיננסיות של נכסים ובניין סולו, לא כולל החוב מול מגדל HSBC, היה 4.5 מיליארד שקל.

אם ניקח את השווי במאזן של מגדל HSBC ונעריך את שווי יתר נכסי החברה ב־700-300 מיליון שקל, השווי הנכסי הנקי של נכסים ובניין יעמוד על 2.88-2.48 מיליארד שקל - גבוה בהרבה משווי השוק שלה שעומד על כמעט 1.7 מיליארד שקל. אבל שווי זה נובע מהנחה, משמעותית, שהחברה תצליח למכור את מגדל HSBC תמורת 720 מיליון דולר. אם המכירה תיכשל שווי המגדל יהיה כנראה נמוך יותר, ובנוסף החברה צפויה להמשיך ולסבול מריביות גבוהות על האשראי הבנקאי שהיא תצטרך למחזר. הפער שבין השווי נכסי נקי של נכסים ובניין לבין שווי השוק שלה מהווה את המוטיבציה של מבנה לנסות ולהשתלט על דסק"ש. פער זה מוצדק בגלל העלות הגבוהה הצפויה למחזור החוב, אך אם יוזרם הון לתוך נכסים ובניין הפער הזה צפוי להצטמצם. השתלטות על נכסים ובניין אפשרית על ידי הצעה להזרמת הון עצומה לתוך נכסים ובניין תמורת הנפקת מניות שיתנו שליטה למזרים ההון. דסק"ש, בעלת השליטה הנוכחית, תתקשה להתנגד להצעה כזו אם תכלול פרמיה גבוהה מאוד יחסית למחיר מניית נכסים ובניין, אך הצעה כזו תדרוש השקעה עצומה של 1.5-2.0 מיליארד שקל. לכן השתלטות דרך רכישת כל מניות דסק"ש, כפי שכעת מציעה קבוצת מבנה, בעסקת שתכלול כאמור מיזוג של החברות, היא פשוטה יותר.

האחזקות שלא בליבת הפעילות של דסק"ש: השליטה בסלקום מונחת עדיין על המדף, אלרון זקוקה להשלמתו של האקזיט. סלקום היא אחת מקבוצות התקשורת המובילות בישראל, עם 3.41 מיליון מנויי סלולר, 319 אלף מנויי תשתית אינטרנט ו־256 אלף מנויי טלוויזיה. הפעילות של סלקום כוללת גם את המותג גולן טלקום שנרכש על ידה ב־2020. סלקום גם מחזיקה ב־23.3% ממיזם IBC שפורס תשתית של סיבים אופטיים לצורך חיבור משקי בית לתשתית תקשורת. הפעילות של סלקום התייצבה בעקבות שילוב של ירידה בעוצמת התחרות בין חברות התקשורת ועלייה מהותית בהכנסות משירותי נדידה עם החזרה של התיירות היוצאת מישראל לאחר סיום משבר הקורונה. בינואר־ספטמבר 2022 הרווח התפעולי והנקי של סלקום עמדו על 263 ועל 108 מיליון שקל בהתאמה. מנגד, בפעילות הטלוויזיה של סלקום אין צמיחה ברבעונים האחרונים, והצמיחה במגזר הנייח (סיבים) של החברה נמוכה. לסלקום עודף התחייבויות פיננסיות של 2.09 מיליארד שקל, ותוצאותיה בעתיד תלויות ביכולת שלה להגדיל את נתח השוק במגזר הנייח וברמת התחרותיות הצפויה במתן שירותי תקשורת.

רמ"י תרמה לרווחי מהדרין: מהדרין מחזיקה ומתפעלת 40 אלף דונם של שטחים חקלאיים, מרביתם מטעים. לחברה יש תשתית של בתי קירור והיא פועלת לייצוא חלק ניכר מהסחורה לאירופה וארה"ב. בינואר־ספטמבר רשמה מהדרין הפסד תפעולי גדול של 80 מיליון שקל, שנבע בעיקר מעודף היצע של פרי ומעלייה חדה במחירי התשומות, אבל רווח ממימוש קרקעות צמצם את ההפסד התפעולי ל־40 מיליון שקל. הפקעות קרקע על ידי רמ"י יוצרות לחברה לעיתים קרובות רווחים. ההפסד מפעילות שוטפת הוא הגורם לכך ששוי השוק של מהדרין, 413 מיליון שקל, נמוך מהותית מההון העצמי שלה, 660 מיליון שקל.

אכזבת קרטהיל של אלרון: אלרון, שמשקיעה בחברות הזנק בבתחומי סייבר, תוכנה לארגונים ומכשור רפואי, חילקה בדצמבר 2022 דיבידנד של 34 מיליון דולר. אלרון ביצעה אקזיט מהותי כאשר קרטהיל, שהיתה חלק מהפורטפוליו שלה, נמכרה לחברת יובנטוס. אלרון קיבלה 33 מיליון דולר במזומן, והיתה צפויה לקבל מיובנטוס תמורה עתידית של 59 מיליון דולר ועוד תמורה מותנית אבני דרך של 37.5 מיליון דולר. אך יובנטוס נכנסה לקשיים, וסביר להניח שהיא לא תוכל לשלם את התמורה העתידית. אם יובנטוס לא תצליח למצוא רוכש לקרטהיל סביר שזו תחזור לבעליה הקודמים, בהם גם אלרון, שבתרחיש כזה תתקשה לבצע אקזיט נוסף עם קרטהיל, מכיוון שאם הוא יתממש המשמעות היא שלא נמצא לה רוכש בתמורה גבוהה מהותית מהתמורה הנדחית של העסקה המקורית.

שתי השקעות מהותיות נוספות של אלרון בתחומי המכשור הרפואי והאבחון הרפואי — בריינסגיט ופוקרד - נכשלו לפי שעה בהשגת יעדיהן. כעת עיקר ההתמקדות של אלרון הוא בתחום הסייבר. אלרון השקיעה 45 מיליון דולר בחברות סייבר ותוכנה, כאשר לפי מחירי הגיוסים האחרונים שווי ההשקעות גבוה מהותית מההשקעה המקורית של אלרון. בנוסף, לאלרון אמצעים נזילים של 42 מיליון דולר, זאת לאחר הדיבידנד שחולק. שווי השוק של אלרון הוא 276 מיליון שקל, ויתכן שדסק"ש תמכור אותה את תגיע הצעה בפרמיה משמעותית על שווייה.

הכותב הוא כלכלן בחברת הייטק