פרשנות

הגיע זמן שהבנקים יחתכו עמלות

רשות ני"ע ובנק ישראל הודיעו כי הבנקים יחויבו להציג מידע שיאפשר ללקוח להבין כמה נגסו עמלות המסחר בני"ע בתשואה שלו. הבנקים מציעים עמלות גבוהות אך לא טורחים להוזיל כי רוב משקי הבית בידיהם. אבל המעבר לבתי ההשקעות רק גובר

אחד מבורות השומן האחרונים שנותרו לבנקים הוא הפעילות בתחום ניירות הערך.

הכנסות הבנקים מעמלות ני"ע עמדו ב־2020 על 2.9 מיליארד שקל, צמיחה של 17% לעומת 2019. בניגוד לתחומים כמו אשראי עסקי ואפילו אשראי למשקי בית, השליטה של הבנקים בני"ע כמעט מוחלטת, אף שהעמלות שמציעים בתי ההשקעות בתחום נמוכות דרמטית.

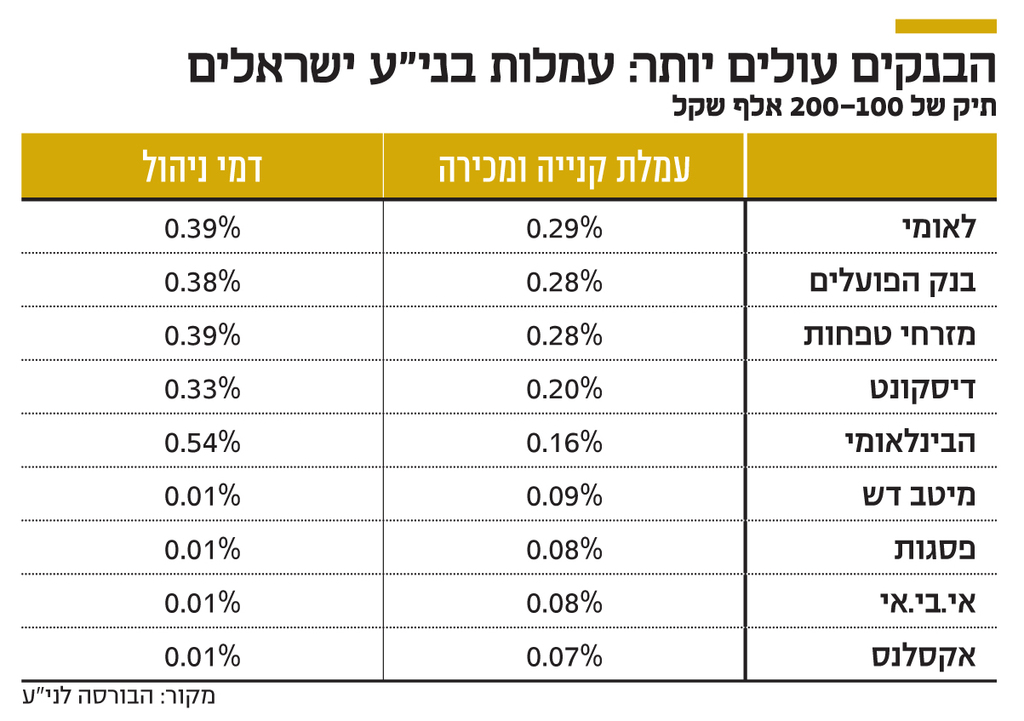

מנתוני הבורסה עולה כי בעוד עמלת קנייה ומכירה של ני"ע ישראלים בתיקים המנהלים 200-100 אלף שקל עומדת בבתי ההשקעות על פחות מ־0.1%, בבנקים היא גבוהה בממוצע פי 3-2 ועומדת על 0.2%־0.3%. באותם תיקים, דמי ניהול ני"ע (שכונו בעבר דמי משמרת), בתי ההשקעות גובים עמלה אפסית של 0.01% לעומת 0.5%-0.3% בבנקים.

בשנים האחרונות פעלו הרגולטורים בניסיון להגביר את התחרות, מתוך מחשבה שלקוח ישכיל להבין את פער המחירים ויעבור לבתי ההשקעות, או לפחות יתמקח עם הבנקים על גובה העמלות.

השבוע נעשה ניסיון נוסף: רשות ני"ע ובנק ישראל הודיעו כי יאלצו את הבנקים להציג בצורה שקופה ואחידה נתונים לגבי תשואת התיק של הלקוח ולגבי העמלות שהוא משלם, כך שיוכל להבין כמה בפועל נגסה העמלה בתשואה. היום יש הבדל בין הבנקים לגבי המידע שמוצג, ולעתים גם הבדל בין לקוח מיועץ ללקוח שלא מיועץ באותו בנק.

מדובר בצעד מתבקש, אולם ספק אם הוא יביא לשינוי דרמטי. ניסיון העבר מראה כי כל המהלכים להגברת המידע לא חוללו מהפך, שכן מרבית הלקוחות לא צורכים את המידע, וגם אלה שכן אינם מונעים לפעולה כל כך מהר.

אך מתחת לפני השטח מתגבש שינוי. בשנה וחצי האחרונות מציינים בבנקים כי חלה עלייה של מאות אחוזים ביציאת כספים לחשבונות ני"ע בבתי ההשקעות. לפי הבורסה, חבריה שאינם בנקים בלטו בשנה שעברה בקצב רכישת לקוחות חדשים, עם קפיצה של כ־170% בחשבונות שנפתחו לעומת 2019.

המספרים לא דרמטיים ברמת המאקרו, והבנקים עדיין שולטים בתחום, אבל בהחלט ייתכן שזו תחילת מגמה. הסיבה המרכזית היא הקורונה, שהאיצה טרנד של מסחר עצמאי בעיקר דרך בתי ההשקעות, חלקם קידמו קמפיינים אגרסיביים למסחר עצמאי. גם העליות בשווקים ושיטת "חבר מביא חבר" עשו את שלהם.

אף שהכספים מתחילים לצאת לבתי ההשקעות, לא נראה שבבנקים נבהלים, והם מותירים את מחירון העמלות פחות או יותר כמו שהוא. הם מנמקים את פער המחירים במתן ייעוץ השקעות, וגם בכך שבפועל מרבית לקוחותיהם מקבלים הנחות על המחירון. אולם אם זה כך, מה הערך של המחירון? האם לא הגיע הזמן לתמחר מחדש את העמלות לאור הפער הגדול ביחס לבתי ההשקעות? בינתיים בבנקים מעדיפים להיצמד לאקסלים ולא להוריד מחירים מחשש לפגיעה בהכנסות.

כרגע הם יכולים להרשות זאת, שכן רוב רובו של משקי הבית מנהל אצלם את חשבון ני"ע. עלייה התלולה במעבר לבתי ההשקעות, בצד מהלכים תומכים של הרגולציה, צריכים להיות קריאת השכמה לבנקים - להתאים את המחירים לפני שזה יהיה מאוחר מדי עבורם.