במחשבון של ארגו תשואת שכ"ד של 3.1% שווה ל־5.1%

חברת הנדל"ן המניב, שפועלת בגרמניה והנפיקה בת"א, רוכשת נכסים שמניבים תשואה נמוכה. אבל לפי ההשכרות החדשות שלה, שכר דירה זה מגלם פוטנציאל להעלאה של 47%, בדומה לעליית השווי שלה מההנפקה

ארגו פרופרטיז, שעוסקת בתחום הנדל"ן המניב בגרמניה, שייכת למועדון מצומצם של חברות שהנפיקו ב־2021 בתל אביב לפי שווי של יותר ממיליארד שקל.

ארגו גייסה במאי השנה 216 מיליון שקל לפי שווי חברה של 1.27 מיליארד שקל, ובחודשיים שחלפו מאז ההנפקה המניה של ארגו הספיקה כבר לזנק ב־41% ממחירה בהנפקה, ושווי השוק של החברה האמיר ל־1.79 מיליארד שקל.

ארגו הוקמה ומנוהלת על ידי אופיר רחמים וגל טננבאום (9.4% ביחד), לשעבר המייסדים והמנכ"לים (עד 2018) של בראק קפיטל פרופרטיז אן וי.

בקרב בעלי המניות בארגו אפשר למצוא לא מעט גופים מוסדיים, בהם כלל ביטוח (19.4%), הפניקס (19.4%) וקרן ספרה (8.1%), וגם את מורי ארקין (6.6%). רון סנטור, שותף מנהל בקרנות של ספרה, מונה ליו"ר הדירקטוריון של ארגו.

ארגו עוסקת מאז 2018 ברכישה, השכרה, ניהול והשבחה של מבני מגורים בערים לייפציג, דרזדן ומגדבורג בגרמניה, ובפיתוח והסבה של שטחי משרדים בברלין.

תהליך רכישת הנכסים של החברה מבוסס על רכישת נכסים בודדים ממשקיעים פרטיים במספר רב של עסקאות קטנות ובסכומים לא מהותיים של 2-0.75 מיליון יורו שאינם מחייבים דיווח מיידי.

עם זאת, הנהלת ארגו החליטה לעדכן את המשקיעים בכל פעם שצבר העסקאות לרכישת נכסים חדשים יעמוד על 15-10 מיליון יורו.

בונים על הפוטנציאל

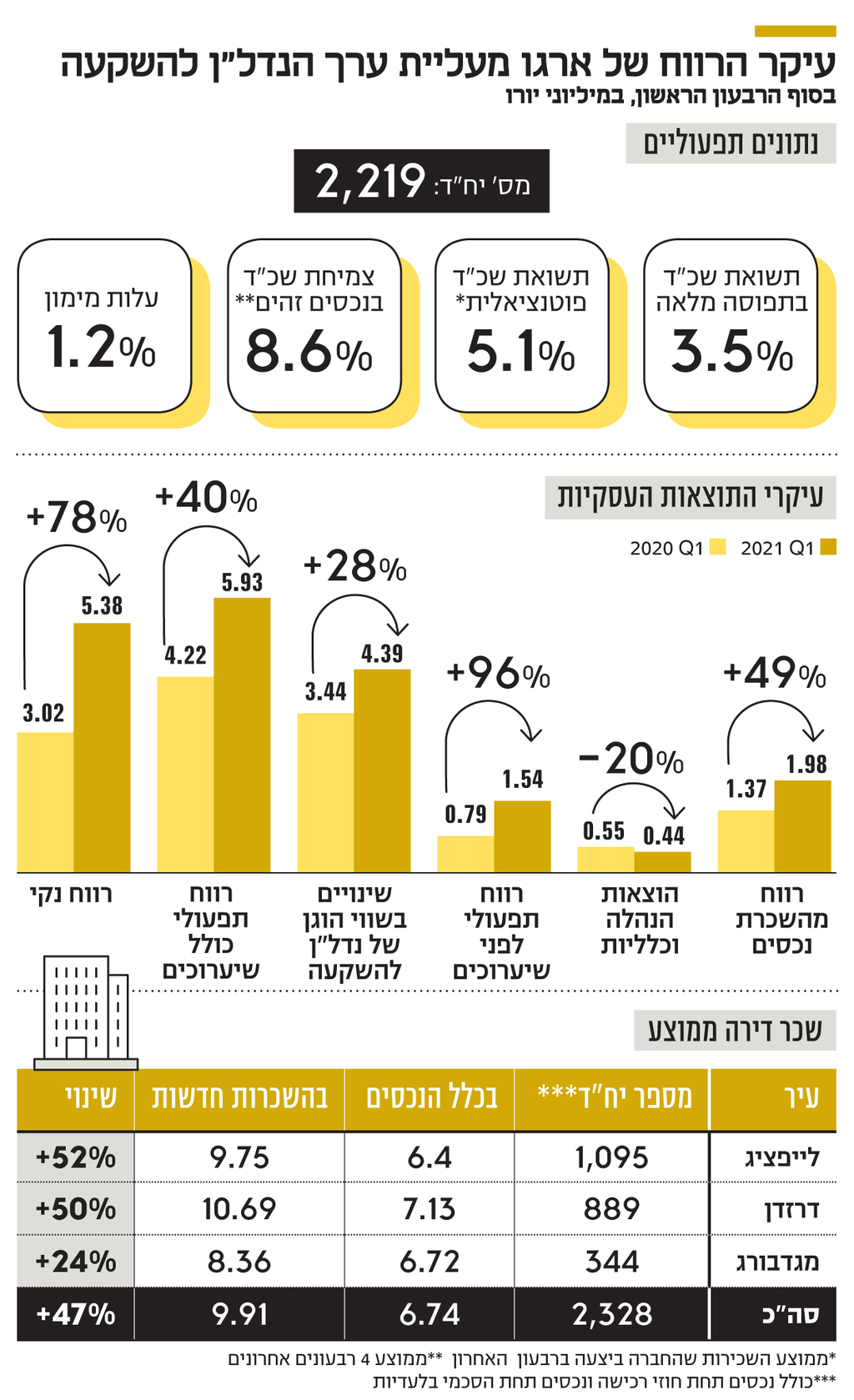

מהדיווח שארגו פרסמה בתחילת השבוע עולה שמאז מועד פרסום דו"חות הרבעון הראשון, ב־15 במאי 2021 ועד לסוף יוני השנה, החברה התקשרה בשישה הסכמי בלעדיות לרכישת 71 יחידות דיור שמניבות שכר דירה שנתי של 437 אלף יורו בתמורה ל־14.1 מיליון יורו. בכל המחצית הראשונה של 2021 ארגו רכשה 340 יחידות דיור חדשות שמניבות שכר דירה שנתי של 1.65 מיליון יורו בתמורה ל־53.6 מיליון יורו.

מכאן שהנכסים שארגו רוכשת מניבים תשואה שנתית של 3.1%. על פניו מדובר בתשואה נמוכה, אלא שתשואת שכר הדירה הפוטנציאלית שארגו רואה לנגד עיניה גבוהה יותר ועומדת על 5.1%. מהנתונים שארגו מפרסמת בדו"חותיה הכספיים עולה שרמת שכר הדירה הנוכחית בנכסי החברה מגלמת פוטנציאל העלאת שכר דירה של 47%, וזאת על פי השכרות חדשות שמתבצעות בפועל.

נכון להיום, לארגו אין חוב בנקאי או חוב אג"ח ברמת החברה (סולו), וכל החובות הבנקאיים בקבוצה נמצאים ברמת הנכס. שיעורי המינוף של החוב נמוכים יחסית, ובסוף הרבעון הראשון היחס שבין החוב לבין שווי הנכסים עמד על 27%. היעד של ארגו הוא להעלות את שיעור המינוף, אך להשאיר אותו מתחת לרמה של 50%.

הריבית הממוצעת על החוב של ארגו עומדת על 1.23%, וגם היא במגמת ירידה. במהלך הרבעון הראשון ארגו התקשרה עם בנק גרמני בשלושה מזכרי הבנות להלוואות של 10.1 מיליון יורו מסוג נון ריקורס, שבהן הנכס משמש כבטוחה, שנושאות ריבית קבועה בשיעור של 0.86%.

")

שווי הנכסים צומח

ארגו מציגה צמיחה בהכנסות שכר דירה בנכסים זהים על פני מספר רב של רבעונים ברצף, וזאת הודות לעלייה בשכר הדירה הממוצע למ"ר בהשכרות חדשות. עובדה זאת תורמת לעלייה בשווי ההוגן של נכסי החברה. ברבעון הראשון של 2021 ארגו רשמה רווח של 4.4 מיליון יורו בסעיף שינויים בשווי ההוגן של הנדל"ן להשקעה, שהיה אחראי על 74% מהרווח התפעולי של החברה.

ארגו מציינת בדו"חותיה כי השינוי בשווי ההוגן נובע מהשבחת הנכסים כתוצאה מהצמיחה האורגנית בהכנסות שכר הדירה, וכי לא חל שינוי בתשואות שכר הדירה בהערכות השווי. כמו כן, השינוי בשווי ההוגן נובע מהערכות שווי שבוצעו רק לשליש מנכסי המגורים של החברה. היות שהערכות השווי מבוצעות אחת לחצי שנה, ניתן לצפות שברבעון השני יבוצע שיערוך לשני השלישים הנותרים של הנכסים האחרים. לכן ניתן להעריך בזהירות שרווחי השיערוך שיירשמו ברבעון הקרוב יהיו גבוהים יותר מאלו שהוצגו ברבעון שחלף.

הסיכון הרגולטורי מתגבר

כל המבנים שבבעלות ארגו כפופים אך ורק לרגולציה הכללית על העלאת שכר הדירה הקבועה בחוק ואינם כפופים למגבלות שכ"ד ספציפיות כדוגמת מגבלות על גובה שכ"ד בדיור סוציאלי או בדיור בר־השגה, או הליך הקפאת השכ"ד (freeze rent) שהוחל בברלין ובוטל בחודש אפריל 2021 בהחלטת בית המשפט החוקתי בגרמניה. עובדה זאת אמנם מקלה על החברה להעלות את שכר הדירה, אולם אין בה כדי להוות תעודת ביטוח מפני שינויים רגולטוריים עתידיים. המציאות הוורודה שבה פועלת ארגו עלולה להיות בעוכריה. אותה עלייה בשכר הדירה שמיטיבה עם המשכירים היא זאת שמרעה את מצבם של השוכרים, והאיום הרגולטורי הופך למוחשי יותר ביחס ישר לעליית שכר הדירה בערים שבהן פועלת ארגו. במילים אחרות, הסיכון שיהיה רע רגולטורית מתגבר ככל שהמצב נעשה יותר טוב.

למה השוק אופטימי?

ארגו מפרסמת בדו"חותיה הכספיים את מדד EPRA NRV, שמטרתו לשקף את עלות הקמת החברה כך שלהון העצמי המיוחס לבעלי המניות של החברה מתווספים גם מסים נדחים ומס רכישת נדל"ן ועלויות רכישה אחרות. לפי המדד הזה, השווי למניה של ארגו נכון ל־31 במרץ עמד על 18.36 יורו (71 שקל). שער זה דומה לזה שבו ארגו הונפקה לפני כחודשיים, אולם שער המניה כיום בבורסה שעומד על 100 שקל גבוה ב־40% משווי המניה לפי מדד

EPRA NRV.

את האפסייד שהמשקיעים מעניקים למניית ארגו אפשר לייחס לשלושה גורמים: ראשית, סביר להניח שבשוק ההון ההערכה הרווחת היא שמגמת עליית שכר הדירה בערים שבהן פועלת ארגו תימשך גם בעתיד הנראה לעין. שנית, מדד EPRA NRV לא מביא בחשבון את השווי ההוגן של דירות קונדו (דירות שיימכרו בשוק החופשי לדייר הסופי). על פי דו"ח מחקר של סיטיבנק, הפרמיה מפעילות קונדו בשוק הגרמני עומדת על 60%-40% מעבר לשווי ההוגן של אותן דירות כנכס מניב. וגורם שלישי שיכול להסביר את הפרמיה שהמשקיעים מוכנים לשלם הוא פוטנציאל רווח יזמי שנע בטווח של 120-90 מיליון יורו בפעילות של ארגו בתחום המשרדים בברלין.

רון סנטור, יו"ר הדירקטוריון

של ארגו

על פי דו"ח מחקר של סיטיבנק, הפרמיה מפעילות דירות קונדו בשוק הגרמני עומדת על 60%-40% מעבר לשווי ההוגן של אותן דירות כנכס מניב

71

שקל

מחיר מניית ארגו ביום ההנפקה

1.3

מיליארד שקל

השווי שלפיו הונפקה ארגו במאי השנה

99.7

שקל

מחיר מניית ארגו אתמול

1.8

מיליארד שקל

שווי השוק הנוכחי של ארגו