")

התחרות האמיתית על שיכון ובינוי אנרגיה תתחיל דווקא אחרי שייחתם הסכם מחייב

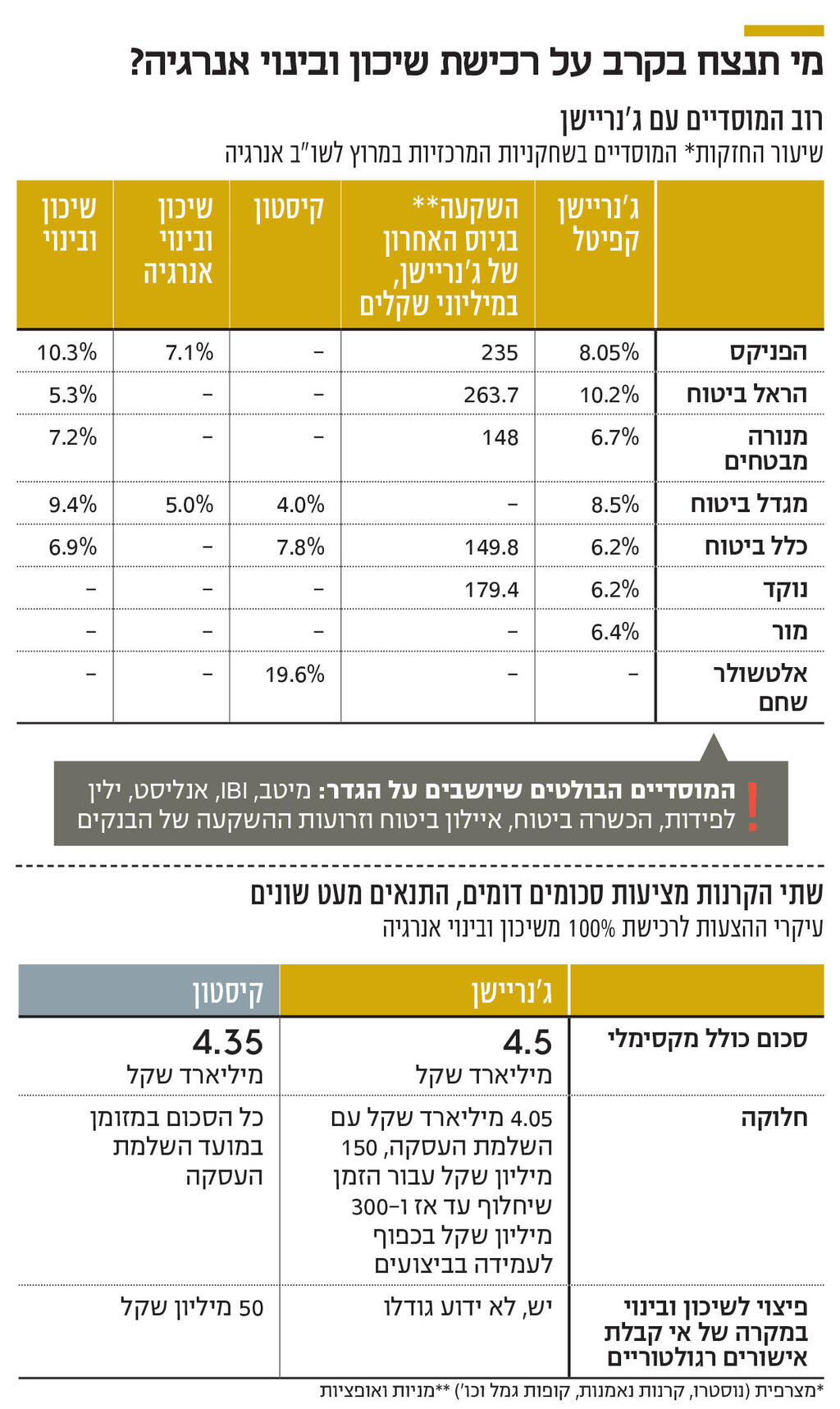

קרן קיסטון הגישה הצעה לרכישת שיכון ובינוי אנרגיה תמורת 4.35 מיליארד שקל, כשבוע וחצי לפני תום תקופת הבלעדיות שניתנה לקרן המתחרה ג'ינריישן קפיטל. למרוץ עשוי להצטרף בקרוב מתמודד שלישי, והמחיר יכול להגיע ל־5 מיליארד שקל

המאבק על שיכון ובינוי אנרגיה הופך לאחד מקרבות השליטה המסקרנים והיקרים שנראו בשוק ההון המקומי בשנים האחרונות. מה שהחל כתהליך מכירה מסודר, מסתמן כקרב בין שתי קרנות תשתיות מהגדולות בישראל, ואולי אף קרב משולש עם כניסת שחקן נוסף לתמונה. אתמול הגישה קרן קיסטון הצעה לרכישת מלוא המניות של שיכון ובינוי אנרגיה תמורת 4.35 מיליארד שקל, כשהיא מציעה לשלם את מלוא התמורה בתוך 14 יום ממועד השלמת העסקה, ללא תנאים מתלים וללא מנגנוני תמורה עתידיים מותנים.

ההצעה הוגשה לדירקטוריון שיכון ובינוי אנרגיה, החברה־הבת של שיכון ובינוי, כשבוע וחצי לפני תום תקופת הבלעדיות בת 30 הימים שקיבלה קרן ג'נריישן לאחר שחתמה בחודש שעבר על מזכר הבנות לרכישת מלוא המניות של שיכון ובינוי אנרגיה תמורת 4.2 מיליארד שקל, סכום שיכול לגדול בעוד 300 מיליון שקל בתוך חמש שנים, בהתאם לביצועי החברה. כלומר, ג'נריישן מציעה לשלם עד 4.5 מיליארד שקל. אתמול עלתה מניית שיכון ובינוי אנרגיה ב־2.5% והגיעה לשווי שוק של 4 מיליארד שקל – נמוך מההצעות שעל השולחן.

בשיכון ובינוי אנרגיה הודיעו לקיסטון כי לא יוכלו לדון בהצעתה כל עוד תקופת הבלעדיות שניתנה לג'נריישן בתוקף. תקופת הבלעדיות צפויה להסתיים ב־5-4 ביולי, ולאחר מכן שיכון ובינוי צפויה לחתום על הסכם מחייב עם ג'נריישן. גם אם ייחתם הסכם כזה, אין משמעות הדבר שהעסקה הוכרעה סופית. הצעת קיסטון הוגשה בעיתוי שנועד, ככל הנראה, למנוע, או לפחות לעכב, חתימה על הסכם מחייב מול ג'נריישן. מנגד, מבחינת שיכון ובינוי עצמה, חתימה על הסכם מחייב עשויה דווקא להיות התפתחות חיובית. לאחר חתימה כזו, כל גורם שיבקש להגיש הצעה מתחרה יידרש להציע מחיר גבוה משמעותית ולבצע עסקה מהירה, תוך הסתמכות על עבודת בדיקות הנאותות שג'נריישן ביצעה.

במילים אחרות, דווקא חתימה על הסכם מחייב עשויה להעלות את הסיכוי לקבלת הצעות משופרות בהמשך, הגם שרוכש אחר יידרש לשאת בעלות הקנס שתשלם שיכון ובינוי אנרגיה לג'נריישן. בכל מקרה, זהו התרחיש המועדף מבחינת שיכון ובינוי שבשליטת נתי סיידוף, שכן הוא עשוי להוביל למלחמת הצעות ולהגדלת התמורה לבעלי המניות. במחנה המוכר אף מעריכים כי בתרחיש כזה מחיר העסקה עשוי להתקרב ל־5 מיליארד שקל.

יריבות ארוכת שנים

בין ג'נריישן, המנוהלת בידי יוסי זינגר וארז בלשה, לבין קיסטון, שמנהליה הם גיל דויטש, רוני בירם ונבות בר, קיימת יריבות ארוכת שנים החורגת מתחרות עסקית רגילה. בשוק ההון מתארים את מערכת היחסים בין הצדדים ככזו הכוללת גם ממדים אישיים ואמוציונליים, כך שהמאבק הנוכחי כולל לא מעט רכיבי אגו לצד שיקולים כלכליים ואסטרטגיים, ולכן רכישת נכס משמעותי כמו שיכון ובינוי אנרגיה מהווה יעד אסטרטגי מהמעלה הראשונה עבור שתי הקרנות.

לג'נריישן יש יתרון מסוים במרוץ הנוכחי. הקרן הגיעה ראשונה לעסקה, וכבר ביצעה גיוס הון של כמיליארד שקל באמצעות הנפקת מניות, שבוצעה בדיסקאונט של כ־10%. גם במערכת היחסים עם המוסדיים נהנית ג'נריישן מעמדת פתיחה נוחה יותר. בעוד בקיסטון קיימים שלושה בעלי עניין מוסדיים מרכזיים — כלל ביטוח, מגדל ביטוח ואלטשולר שחם — בג'נריישן רשימת המשקיעים המוסדיים רחבה יותר וכוללת, בין היתר, את מגדל ביטוח, קרן הגידור נוקד, מור, הראל ביטוח, מנורה מבטחים, כלל ביטוח והפניקס.

עם זאת, יש לציין כי ג'נריישן היא קרן ללא גרעין שליטה, בעוד בקיסטון ישנו גרעין שליטה של המייסדים. בנוסף, מערכת היחסים בין קיסטון לחלק מהמוסדיים נותרה מורכבת מאז רכישת אגד בשנת 2022 לפי שווי שנשק ל־5 מיליארד שקל בסופו של דבר. באותה עסקה הגישה קיסטון הצעה גבוהה משמעותית מההצעות שהתגבשו בקרב מוסדיים אחרים, ובשוק היו מי שכינו אותה בזמנו "מחיר התאבדות". מאז אמנם עלה שווייה של אגד בספרי הקרן, אולם היחסים עם חלק מהמוסדיים טרם שבו למסלולם באופן מלא.

השאלה המרכזית היא האם אותם מוסדיים שהשתתפו בגיוס ההון של ג'נריישן לפני כשבועיים יהיו מוכנים להשתתף גם בגיוס הון של קיסטון, אם יידרש כזה לצורך מימון העסקה. גורם מוסדי בכיר אמר כי מבחינתו אין קשר ישיר בין ההשתתפות בגיוס לתמיכה בעסקת שיכון ובינוי אנרגיה. לדבריו, הוא סבור שהעסקה מתבצעת במחיר גבוה מדי, אך הדבר לא ימנע ממנו להשתתף בגיוס של קיסטון, אם יתבצע בדיסקאונט משמעותי מספיק. לעומתו, גורם מוסדי אחר הזכיר את היחסים המתוחים סביב עסקת אגד, ואמר כי לא ישתתף בגיוס הון של קיסטון לצורך מימון העסקה. גורם מוסדי שלישי ציין כי הוא מתקשה לראות כיצד גוף שהשתתף בגיוס של ג'נריישן, שנועד במפורש למימון רכישת שיכון ובינוי אנרגיה, יוכל להצטרף לגיוס מתחרה של קיסטון.

בדיווח שפרסמה קיסטון לא הוזכרה אפשרות לביצוע גיוס הון לצורך מימון העסקה. במקום זאת, הדגישה הקרן כי בקופתה כ־450 מיליון שקל, וכי היא נהנית מיכולת גיוס חוב משמעותית הודות לרמת מינוף נמוכה יחסית של כ־24%. בנוסף, הקרן ציינה כי קיימת אפשרות לצרף שותפים מוסדיים לעסקה, לאחר שלדבריה כבר התקבלו פניות המעידות על עניין רב במהלך. עם זאת, קיסטון הבהירה כי הצעתה אינה מותנית בגיוס הון, בגיוס חוב או בצירוף שותפים. הקרן אף הדגישה את היתרון הרגולטורי שלה בעסקה, לשיטתה. קיסטון מחזיקה כבר כיום, לצד שיכון ובינוי, בתחנות הכוח חגית ונאות חובב.

")

כתוצאה מכך, רכישת שיכון ובינוי אנרגיה אינה צפויה להגדיל באופן מהותי את נתח השוק שלה בתחומים אלה, סוגיה שעשויה להיות משמעותית בבחינת העסקה על ידי גורמי הרגולציה. למעשה, רשות החשמל, אחד הרגולטורים שאישורם לרכישה כזו נדרש, כבר הבהירה שרכישת שיכון ובינוי אנרגיה על ידי ג'נריישן תחייב מכירת חלק מנכסי החברה הממוזגת, ושלא תיתן אור ירוק למיזוג מלא. עם זאת, בג'נריישן מגבשים פתרונות וסבורים שיוכלו להציג מתווה שיזכה לאישור הרגולציה.

כספי הציבור יממנו

המוסדיים הם הנקודה המרכזית בסיפור. ג'נריישן וקיסטון הן קרנות ריט ציבוריות, והמקור העיקרי שיממן את העסקה הוא כספי החיסכון ארוך הטווח של הציבור, המנוהלים על ידי חברות הביטוח ובתי ההשקעות. עובדה זו מעלה את השאלה עד כמה שונה רף הסיכון והמחיר שהגופים מוכנים לשלם כאשר מדובר בכספי חוסכים, ולא בכספם הפרטי. התחרות בין הקרנות יוצרת מצב יוצא דופן שבו כספי הפנסיה של הציבור מתחרים בכספי פנסיה אחרים של אותו ציבור על אותו נכס. כל עלייה במחיר, וכל שקל נוסף שישולם, ימומנו מכספי החוסכים עצמם.

נקודה משמעותית נוספת היא שהקרב עשוי להתרחב. לכלכליסט נודע כי גוף נוסף בוחן את האפשרות להגיש הצעה לרכישת שיכון ובינוי אנרגיה. לפי הערכות, החלטה בנושא צפויה להתקבל בימים הקרובים, ואם תוגש הצעה כזו, היא צפויה לעמוד על לפחות 4.5 מיליארד שקל, ככל הנראה במזומן. אם אכן יצטרף מתמודד שלישי, עשויה לחול הסלמה נוספת במלחמת המחירים סביב אחת מחברות האנרגיה המבוקשות ביותר בשוק המקומי.