דעה

תיקון חשוב, אבל לא מספיק: עדיין קיימים חסמים להשקעות מוסדיות בתשתיות ובנדל"ן

המהלך של רשות המסים להרחבת ההשקעות הפטורות ממס הוא צעד בכיוון הנכון, אך הוא מותיר אי-ודאות רגולטורית שממשיכה להרתיע מוסדיים מהשקעה ישירה באפיקים שנחשבים בעולם לחלק משמעותי מתיקי ההשקעות של המוסדיים; הפתרון: כללים ברורים להבחנה בין השקעה פסיבית לעסקית

בישראל נוצר בשנים האחרונות מצב חריג, כמעט פרדוקסלי: החוסכים לפנסיה ולגמל כמעט ואינם יכולים ליהנות מחשיפה ישירה לנדל"ן ותשתיות - אפיקי השקעה הנחשבים ברחבי העולם לחלק אינטגרלי מתיקי ההשקעות של הגופים המוסדיים.

בעוד שבמדינות רבות השקעות ריאליות מהוות רכיב מרכזי באסטרטגיית ההשקעה המוסדית, בישראל היקפן נותר מזערי. הסיבה לכך אינה מחסור בהזדמנויות השקעה, אלא חסם רגולטורי ותיק: סעיף 9(2) לפקודת מס הכנסה.

הסעיף נועד במקורו להבטיח שקופות הגמל לא יהפכו ליזמיות עסקיות, ושיפעלו רק להשאת תשואה לחוסכים ולא לניהול עסקים.

אלא שבפועל, הפרשנות שניתנה לסעיף במהלך השנים יצרה תמריץ הפוך: קופת גמל או קרן פנסיה שמחזיקה חלק מהותי מפרויקט נדל"ן או מתקן תשתית עלולה להיחשב כמי ש"עוסקת בעסק" - ולכן לא תהיה זכאית לפטור ממס.

המשמעות היא שגוף מוסדי שמשקיע באופן ישיר בפרויקט נדל"ן או תשתיות נחשף לסיכון מיסוי גבוה. התוצאה ידועה: תת חשיפה של קרנות הפנסיה והגמל הישראליות לאפיקים הללו.

הניתוחים העומדים בבסיס הדברים הללו מוצגים בהרחבה בספרנו (יחד עם איתי קדמי) "תור הזהב של המשקיעים המוסדיים", שבו בחנו את ההתפתחות ההיסטורית של הרגולציה על חסכונות הציבור בישראל.

אחת המסקנות המרכזיות העולה מן המחקר האמפירי שערכנו היא כי רמות ההשקעה הישירה של קופות גמל וקרנות פנסיה בנכסים אלטרנטיביים נמוכות באופן ניכר ביחס לעמיתיהן בעולם, המצב אף מחריף כשמתמקדים בנדל"ן ותשתיות.

בעוד שבארצות הברית, קנדה, אוסטרליה ובריטניה קרנות פנסיה משקיעות בין שליש למחצית מנכסיהן בנדל"ן, תשתיות וקרנות השקעה פרטיות, בישראל שיעור זה עומד על פחות מ-15%.

כפי שהראנו במחקרנו שהתפרסם לאחרונה, גם בתוך ישראל עצמה קיים פער רגולטורי מובהק: ביטוחי החיים, שאינם כפופים לסעיף 9(2), משקיעים שיעור גבוה פי שניים ואף יותר בהשקעות ריאליות לעומת קופות הגמל וקרנות הפנסיה.

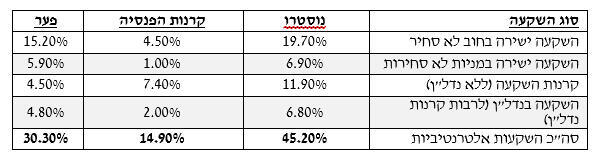

כפי שניתן לראות בטבלה המצורפת, מנהלי ההשקעות בגופים המוסדיים עושים שימוש נרחב בהשקעות אלטרנטיביות בתחום הנדל"ן והתשתיות כאשר הם משקיעים את כספי החברה עצמה (תיק הנוסטרו), אך מנועים מלעשות זאת עבור החוסכים שהם מייצגים. זאת לא מטעמי שיקול דעת, אלא אך ורק משום שהרגולציה עלולה להטיל עליהם סנקציית מס במקרה של אחזקה מהותית בנכס.

במילים פשוטות: אם ההשקעות הללו טובות מספיק בשביל הגוף המוסדי עצמו, אין סיבה שגם החוסכים לפנסיה לא ייהנו מהן.

על רקע זה, אנו מברכים על יוזמת משרד האוצר ורשות המסים לקדם תיקון לסעיף המדובר. ההצעה מבקשת להעלות את תקרת ההשקעה הפטורה ממס מ-20% כיום ל-49% עבור קופת גמל בודדת, ומ-50% ל-75% עבור השקעה משותפת של מספר קופות. מדובר בצעד בכיוון הנכון, שמעיד על הבנה של עומק הבעיה והנכונות להתמודד עמה. עם זאת, חשוב לומר ביושר: זהו תיקון חלקי בלבד, שאינו מטפל בשורש העיוות.

הבעיה הראשונה נעוצה בעצם ההתייחסות להחזקה מצטברת של מספר גופים מוסדיים. ההנחה שבין הגופים קיימת שליטה משותפת, או תיאום עסקי כלשהו, פשוט אינה תואמת את המציאות.

הגופים המוסדיים בישראל מתחרים זה בזה באופן ישיר, מפוקחים תחת מערכות שונות של רשות שוק ההון, רשות ניירות ערך ורשות התחרות, ומחויבים להפרדה מלאה בין השקעותיהם.

אין, ובמקרים רבים אסור שיהיה, תיאום השקעות בין מוסדיים. כל גוף מנהל את כספי החוסכים שלו באופן עצמאי לחלוטין.

לפיכך, אין כל הצדקה כלכלית או תחרותית לספור את אחוזי ההחזקה של גופים שונים יחד, כאילו מדובר בבעלות אחת.

במונחים מעשיים, המשך ההגבלה עלול להרתיע מוסדיים מהשתתפות בפרויקטים גדולים - כמו כבישי תחבורה, מתקני אנרגיה מתחדשת או מערכות מים מתקדמות - שבהם נדרש גיוס פיננסי של מספר משקיעים כדי לפזר סיכונים ולייעל את ההון.

הבעיה השנייה, והיא אולי המשמעותית יותר, נוגעת לרמת חוסר הוודאות שתישאר כמכשול בפני הגופים המוסדיים גם לאחר התיקון.

גם אם רף האחזקות יועלה ל-75%, מוסדיים עדיין יחששו שהשקעותיהם יוכרו בעתיד כ"פעילות עסקית" החייבת במס.

החסם אינו רק כמותי אלא מהותי - הוא נוגע לפרשנות. נכון להיום, אין קריטריונים ברורים הקובעים מתי השקעה פסיבית הופכת לעסקית.

הכל תלוי בפרשנות של פקיד שומה, ובישראל, כפי שכולנו יודעים, פרשנות כזו עשויה להשתנות לאורך זמן. מצב כזה פוגע בביטחון המשקיעים ומהווה גורם מרתיע למנהלי השקעות מלפעול באופן יזום.

הפתרון ברור ופשוט: יש לעגן את מבחני הסיווג במסגרת החלטת מיסוי רוחבית של רשות המסים שתקבע מראש כללים אובייקטיביים וברורים להבחנה בין השקעה מוסדית רגילה לבין פעילות עסקית.

במודלים דומים במדינות ה-־OECD, כמו ארצות הברית וקנדה, הגישה מבוססת על מהות ההשקעה ולא על מספרים טכניים. המבחן הוא עד כמה הגוף המוסדי מעורב בניהול וביזמות, ולא מהו אחוז ההחזקה הפורמלי.

בהינתן שמרבית השקעות העמיתים מאופיינות במוטיבציה פסיבית של מיקסום תשואה מותאמת סיכון, תוך הותרת ניהול ותפעול העסקים לשותף העוסק ומתמחה בכך, הרי שהשקעות שיעמדו בהגדרות החלטת המיסוי יסווגו באופן ברור כהשקעות פנסיה, גמל, וכדומה, שההכנסות מהן חוסות תחת הפטור בסעיף 9(2), ואינן הכנסות מעסק.

אימוץ גישה כזו בישראל יוריד דרמטית את אי-הוודאות המיסויית ויאפשר לגופים מוסדיים לתכנן את פעילותם באופן ארוך טווח.

בפרט, גישה כזו תאפשר הסרת חששות ומגבלות שרירותיות העומדות בפני מנהלי הפנסיה והחיסכון לטווח ארוך ובינוני, ויותר דרגות חופש בבחירת אלוקציה מיטבית והשקעות עדיפות לחוסכים: השקעות בעלות מרכיב הכנסה גבוה, מח"מ ארוך, ותרומה משמעותית לפיזור הסיכונים.

לצד ההטבה המשמעותית לחוסכים בישראל, דרך גיוון ושיפור פרופיל התשואה/סיכון של תיק השקעות המנוהל עבורם, גלום בצעד כזה גם פוטנציאל משמעותי לעידוד השקעות תשתית ונדל"ן משמעותיות בישראל, כמו השקעות שיקום ופיתוח, השקעות במרכזי נתונים ותשתיות דיגיטליות , אנרגיה, תחבורה ועוד.

הצעת החוק הנוכחית היא התחלה חיובית, אך הדרך עוד ארוכה. כל עוד סעיף 9(2) ממשיך להטיל צל של אי-ודאות, החוסכים לפנסיה ימשיכו להיות ממודרים באופן ניכר מנכסים אלטרנטיביים בסקטור הנדל"ן, התשתיות ואף ממוצרי אשראי מסוימים.

אם נרצה לבנות מערכת חיסכון ארוך טווח שמקצה הון באופן מושכל, לפי עקרונות השקעה מקצועיים ולא לפי אילוצים רגולטוריים מקריים, עלינו להשלים את המהלך ולהסיר את החסם הזה עד תום.

תיקון חלקי הוא צעד בכיוון הנכון, אך חוסך הפנסיה הישראלי זכאי לכך שהחלטות ההשקעה בעניינו ייקבעו על בסיס שיקולים כלכליים טהורים ולא על בסיס מגבלות מיסוי שמייצרות עיוות בהקצאת ההון ומונעות מהמערכת הפנסיונית לפעול באופן אופטימלי.

ד"ר משה ברקת הוא יו"ר הפורום לחקר השקעות אלטרנטיביות בפקולטה לניהול ע"ש קולר באוניברסיטת ת"א, יועץ בכיר לקבוצת CIM, ומחבר משותף של הספר "תור הזהב של המשקיעים המוסדיים", לשעבר הממונה על שוק ההון.

גיא לקן הוא מרצה ודוקטורנט בבית הספר למנהל עסקים באוניברסיטה העברית, מחבר משותף של הספר "תור הזהב של המשקיעים המוסדיים", לשעבר מנהל המחלקה הכלכלית ברשות שוק ההון, ביטוח וחיסכון.