ריאיון

"הייתי רוצה הרבה יותר הכרזות על קבוצות ריכוז, ולא רק בבנקאות"

פרופ' אלון איזנברג, המתמחה בחקר מבנה שווקים ותחרות, סבור כי ההכרזה על חמשת הבנקים הגדולים כקבוצת ריכוז נדרשת, אך מבהיר כי הריכוזיות אינה מסתכמת רק בשירותים למשקי בית. "הוראות הרשות לא יספיקו. לחולל תחרות בענף זה אתגר עצום"

"הבנקים מתחרים בסל שלם של מוצרים, והיכולת של ספקים חיצוניים להתחרות בכל רכיב בנפרד היא מוגבלת בגלל היכולת לקשור דברים יחד. לרוב הצרכנים יש חסמים משמעותיים בפירוק הסל. יש כאן בעיות אינפורמציה ועלויות של עסקה בשוק שנשלט כמעט לחלוטין בידי חמישה שחקנים". כך אומר לכלכליסט פרופ' אלון איזנברג מהמחלקה לכלכלה באוניברסיטה העברית, המתמחה בחקר מבנה שווקים ותחרות, בעקבות הכרזתה של רשות התחרות על חמשת הבנקים הגדולים כקבוצת ריכוז בשירותים הקמעונאיים.

חמישה ימים חלפו מההכרזה של הממונה על התחרות מיכל כהן – והתגובות בשוק מעורבות. מניות הבנקים, שדיווחו לבורסה על ההחלטה תוך הדגשת ההתנגדות הנחרצת מצד בנק ישראל, הגיבו בשני ימי המסחר העוקבים דווקא בעלייה. נראה כי בקרב המשקיעים שוררת הבנה שהוראות הממונה בתחום הפיקדונות, במרכזן איסור אפליה בריבית, הקלות בניוד וחובת יידוע – לא יביאו בהכרח לשינוי דרמטי בשורת הרווח של הבנקים בטווח הקרוב. ייתכן אף שהמהלך כבר תומחר בשוק תחת ההנחה המוקדמת שהכרזה כזו היא בלתי נמנעת.

איזנברג סבור כי מבחינה מהותית ההכרזה נכונה ומנומקת היטב. לדבריו, השוק נמצא ב"שיווי משקל מתואם": "זה לא תיאום במובן המשפטי של עבירה על החוק, אלא היצמדות לאסטרטגיות מתואמות. הבנק אומר לעצמו: 'אני לא אתחרה חזק על הלקוחות של הבנקים האחרים, אני אשקיע בלקוחות שלי בלבד'. ההכרזה היא צעד נכון שמצביע על מבנה שוק שמעודד חוסר תחרות כזה".

עם זאת, הוא מוסיף כי החלטת רשות התחרות, שמנומקת במסמך בן 76 עמודים, מסבירה באופן אפקטיבי כל כך את הסיבות להיעדר התחרות, שמנגד עולה התהייה אם ההוראות באמת יחוללו שינוי.

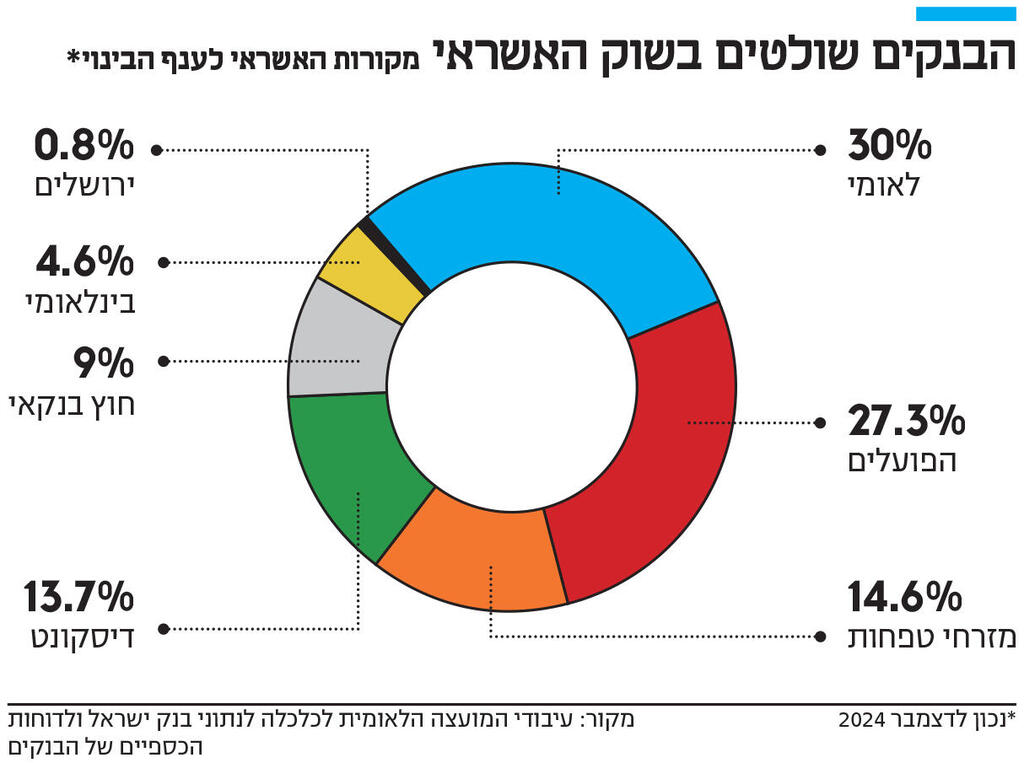

על שוק האשראי: "הריכוזיות קיימת גם בתחומים אחרים כמו אשראי עסקי ואשראי לנדל"ן. אם כ־60% מהאשראי בענף מסוים מגיע מלאומי ופועלים, יש להם כוח להשפיע על מחירים ותנאים"

"לחולל תחרות בשוק הבנקאי נראה כמו אתגר עצום", אומר איזנברג. "צעדים כמו פריקות מוצרים, מניעת אפליה בריבית ויותר אינפורמציה יכולים לעזור כחלק ממכלול של צעדים, אבל בסופו של דבר קשה מאוד לייצר תחרות במגזר הקמעונאי. הנוחות של ניהול כל הכסף בגוף אחד היא משמעותית. כשעומד להשתחרר פיקדון והבנק יחויב ליצור קשר, כמה מאיתנו באמת ינצלו את הצומת כדי להרים טלפונים למתחרים במקום לעשות קליק ולחדש את הפיקדון".

איזנברג משווה זאת לרפורמת הסלולר: "גם שם היו צעדים קטנים של הסרת חסמים, אבל השינוי הדרמטי הגיע רק עם הכנסת שחקנים חדשים. בבנקאות זה הרבה יותר מורכב".

בבנק ישראל רואים את רפורמת הבנקים הקטנים, שאושרה כחלק מחוק ההסדרים האחרון, ושתאפשר לגופים חוץ בנקאיים לקבל רישיון בנקאי רזה ולגייס פיקדונות – כמהלך תשתיתי דרמטי.

"קבוצת ריכוז זה כרטיס צהוב, שכנראה לא יכול להגיע בעקבותיו כרטיס אדום, שהוא הגדרת קרטל", אומר גורם בענף. "הבנקים יתנהגו טיפה יותר טוב ויתנו אינדיקציה ששמעו והקשיבו, אבל לא נראה כאן יישור קו על פיקדונות בריבית שקרובה לריבית בנק ישראל. המשמעות הכלכלית של המהלכים הללו תהיה נמוכה ביחס לבור העצום שקיים בעו"ש".

במערכת הבנקאית מחזקים את הספקנות הזו. "הבעיה היא האוריינות הציבורית", אומר בכיר לשעבר במערכת. "המוצרים קיימים על המדף, ובנקים כמו וואן זירו או ירושלים מציעים ריביות גבוהות מאוד. פתיחת חשבון לוקחת שבע דקות, אבל הצרכן הישראלי לא זז. הבנקים משאירים ריבית נמוכה פשוט כי הציבור לא טורח להשקיע את הדקות האלה".

על התחרותיות בבנקאות: "השוק נמצא בשיווי משקל מתואם. זה לא תיאום במובן המשפטי של עבירה על החוק, אלא היצמדות לאסטרטגיות מתואמות. מבנה השוק מעודד חוסר תחרותיות"

למרות הספקות לגבי האפקטיביות המיידית בפיקדונות, איזנברג מדגיש את חשיבות ההוראות האופרטיביות: "המשמעות היא להסיר חסמים ולאפשר בהמשך לטפל בהפרות בצורה משמעותית יותר. אם קיבלת הוראה מפורשת לא להטיל מכשולים על ניוד פיקדון ואתה מפר אותה, הסנקציות יהיו חמורות בהרבה. זה מייצר הרתעה אמיתית".

מבחינת פרופ' איזנברג, הריכוזיות הבנקאית משפיעה הרבה מעבר לריבית בפיקדונות. "אותה רמת ריכוזיות קיימת גם בתחומים אחרים, כמו במתן אשראי עסקי ואשראי לנדל"ן. אם יש מצב שבו כ־60% מהאשראי ליזמים בענף מסוים מגיע מלאומי ופועלים, יש להם כוח לא מבוטל להשפיע על מחירים ותנאים שמתגלגלים אלינו. למשל, האם לעובדה שאחוז כל כך גבוה מהאשראי ליזמים מגיע ממספר קטן של ידיים יש נגיעה במחירי הדיור שבוששים לרדת?" (איזנברג ייעץ לוועדת שמחון שבחנה את מעורבות הבנקים בקביעת מחירי הדיור).

לדבריו, ניתן להכריז על הבנקים כקבוצת ריכוז גם בתחומים הללו, שם יש משמעות מיידית יותר למתן הוראות: "הפרדה בין פיננסי לריאלי היא קריטית. יש חשש שגם אם הבנק לא מחזיק בעצמו בחברה שמוכרת דלק או מרכולים, העובדה שהוא נותן אשראי לכל השחקנים המשמעותיים בענף מאפשרת לו לשמר שיווי משקל לא תחרותי כדי לשמור על ערך החברות שהוא מלווה להן. שחקנים פוטנציאליים שרוצים לשבור את השוק עלולים להיתקל במכשולים שאנחנו אפילו לא נבין איפה הם נתקעו".

איזנברג מסכם כי הריכוזיות היא בעיה רב־ממדית וכי עצם העיסוק הציבורי בנושא הוא צעד חשוב בכיוון הנכון. "הייתי רוצה לראות הרבה יותר הכרזות בתחומים נוספים ולא רק פיננסיים. יש לנו כלכלה מאוד ריכוזית עם תחומים שנשלטים בידי שחקן אחד או שניים. ברגע שיש הכרזה זה משפיע על השוק, ושחקנים אחרים מבינים שכדאי להם להיות פחות בוטים בדרישות כוחניות".