ונגיד בנק ישראל אמיר ירון (צילומים: אלכס קולומויסקי)")

פרשנות

השקל בשיא, היצואנים בלחץ - והאוצר ובנק ישראל שומרים על שתיקה

מאחורי הירידה החדה בדולר מסתתר שילוב של תנועות הון, גידורי מט"ח של גופים מוסדיים וחולשה עולמית של המטבע האמריקאי. אך השאלה המרכזית היא האם המדינה יכולה להרשות לעצמה להישאר פסיבית בזמן שהפגיעה ביצוא ובתעשייה מתחילה לחלחל למשק כולו

התחזקות השקל הפכה לדאגה המרכזית של כלל היצואנים בישראל, מיזמי הייטק במרכז הארץ, ועד חברות תעשייה מסורתיות בפריפריה. הראשונים מדווחים כי הם מגייסים עובדים בחו"ל ויפסיקו לגייס בארץ, והאחרונים מדווחים (והדבר נתמך בנתוני הלמ"ס) כי הם מעבירים פסי ייצור לחו"ל. אך בעוד היצואנים מנסים בכל דרך להעלות את התחזקות השקל לדיון הציבורי, הרי שבנק ישראל ומשרד האוצר מעדיפים לחמוק מלעסוק בנושא. בנק ישראל המופקד בחוק על שוק מטבע החוץ לא הוציא ניתוחים שמסבירים את התחזקות השקל, לא העביר מסרים עקביים, והיו הזדמנויות שבהן הבנק ניסה להסיט את האש כלפי הממשלה, או להסתפק באמירה הכללית כי "שער החליפין הוא כלי מדיניות רוחבי".

גם בממשלה משיבים באותו מטבע. כך משרד האוצר שאחראי על הצד הריאלי של הכלכלה (יתרה מזו, התערבות במט"ח דורשת לפעמים את אישור שר האוצר) מעדיף שלא להשיב באופן רשמי. ככל הידוע, לא התקיימו ישיבות עם המגזר העסקי סביב התחזקות השקל.

לפני הכל, כדאי להבין את עוצמת האתגר. הייצוא בישראל מגיע לכ־160 מיליארד דולר בשנה, שהם כ־30% מהתוצר הישראלי. הערכות גסות מדברות על כך שכ־750 אלף עובדים בישראל (כ־17%) מועסקים באופן ישיר בחברות שהן בעיקר מכוונות לייצוא, בתוכם מעל ל־400 אלף עובדי ההייטק בישראל. חברות אלו מתמודדות עם היחלשות מהירה וקיצונית של הדולר.

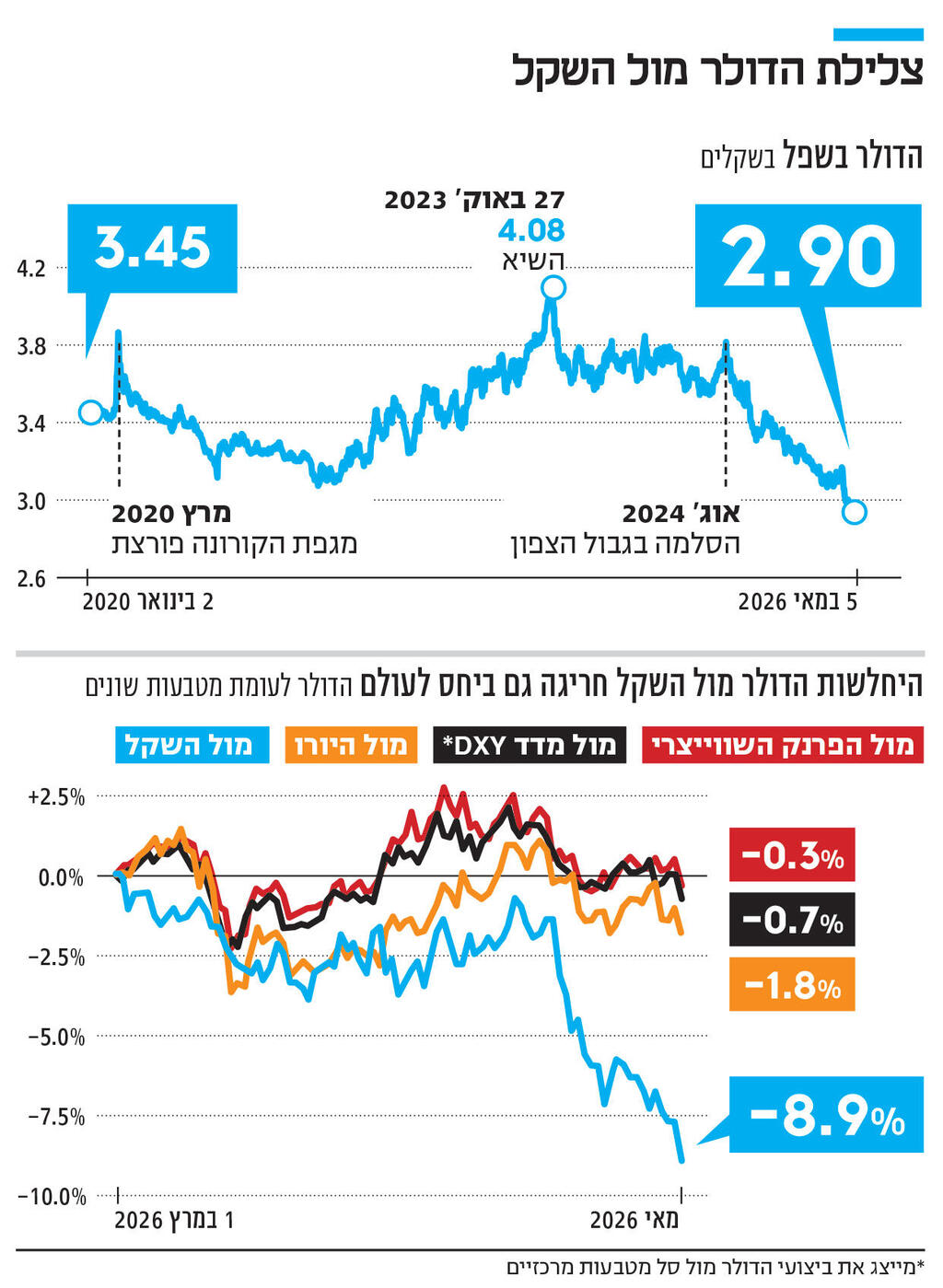

אמש הדולר ירד לשפל של כ־2.9 שקלים לדולר. מדובר בהיחלשות של 3.8% לעומת הממוצע של החודש הקודם, היחלשות של 10.9% לעומת לפני חצי שנה, והיחלשות של 18.6% לעומת ממוצע שער הדולר במאי 2025. המשמעות היא שעל כל 100 שקל שהכניס היצואן לפני שנה, הוא מכניס כעת פחות מ־82 שקל. ברור לכולם ששינויים כאלו יתגלגלו מהר לשטח - פיטורי עובדים, מעבר לחו"ל, התייעלות, והקפאות שכר. ולכן היה מצופה לשמוע את בנק ישראל והאוצר מדברים יותר, ויותר ברור.

ההשפעה של טראמפ

מנגד, יש לא מעט ישראלים ששמחים בשקל החזק, החל בכך שמוצרי הייבוא לא מתייקרים, ובעתיד - לפי התאוריה הכלכלית - אמורים להיות מוזלים. השקל התחזק בשנה וחצי האחרונות ב־28.2%, ומי שייסע למדינה אירופית או לארצות הברית ירגיש עשיר יותר. לכן רבים סבורים ששאלת המפתח היא “מה פשר ההתחזקות בשקל?”. ד"ר יניי שפיצר, שלימד באוניברסיטה העברית עד לאחרונה מסביר לכלכליסט כי "זה לא היצוא הביטחוני או משהו כזה, העודף בחשבון השוטף בשנת 2025 היה נמוך מזה של 2024", כלומר, ההתחזקות בשקל לא נובעת מכך שקנו מישראל יותר סחורות או שירותים מאשר בשנים קודמות.

אז מה כן? שפיצר מחלק את מקורות ההתחזקות של השקל לשלושה. "עלייה בציפיות לגבי הכלכלה הריאלית, הירידה בפרמיית הסיכון, והירידה במרווח שבין האג”ח הדולרי של ישראל לזה של ממשלת ארה"ב". כלומר, יש תנועות הון לישראל כמו השקעות בבורסה הישראלית או בחברות ישראליות, אלו תנועות שמשפיעות על שער החליפין כי יש ביקוש לשקל. החלק השני הוא "המדיניות של ארה"ב וטראמפ להחליש את הדולר". והחלק השלישי הוא "התנועות הפיננסיות שמתרחשות כתוצאה משינוי של מחירי הנכסים בעולם, בעיקר הבורסה בארה”ב”. שפיצר מתכוון לכך שגופי הפנסיה וההשקעה בישראל מגדילים את הביקוש לשקלים בגלל שהם לא רוצים להיות חשופים מדי לדולר.

ההשפעה של המוסדיים על שער הדולר היא המורכבת ביותר להבנה והיא גם זו שמושכת את תשומת הלב של כלכלנים ואנשי מדיניות. את ההשפעה של המוסדיים אפשר לחלק לשלוש: הראשונה, קרנות פנסיה מסוימות ואנשים פרטיים שמשקיעים דרך בתי השקעות החליטו שהשוק הישראלי יותר אטרקטיבי, ולכן הם מגדילים את הביקוש לשקלים, מוכרים החזקות דולריות, וקונים משהו בישראל. זה מחליש את הדולר.

השנייה, קרנות פנסיה צריכות לפעמים לאזן מחדש את התיק שלהן. נניח שהן החליטו שהן רק 50% בארץ, ולפתע התיק הישראלי עלה יותר מזה האמריקאי, הן צריכות למכור חלק מהתיק הישראלי ואולי לקנות בחו”ל. זו השפעה זניחה ולפעמים היא בכיוון של חיזוק השקל.

ההשפעה השלישית, והמעניינת, נובעת מהחלטה של קרן הפנסיה שרוצה לוודא שהיא לא חשופה לדולר יותר מדי, ולכן, אם הבורסה האמריקאית עולה, וחלק גדול יותר מהתיק הוא בעצם דולרי, המוסדי הולך ומגדר חלק מהתיק. פעולת הגידור הזו מגדילה את הביקוש לשקלים. קשה להעריך את היקף ההשפעה הזו במדויק, ויש דרכים שונות למדוד אותה, אבל כפי שאומר ד"ר אלכס זבז’ינסקי מבית ההשקעות מיטב לכלכליסט, "יש מתאם ארוך שנים בין ביצועי ה־s&p 500 לבין שער החליפין, המתאם הוא בין 0.2 ל־0.3". כלומר, אם המדד המרכזי של הבורסה האמריקאית עולה ב־10%, אז הדולר נחלש בכ־2.5%.

אם הולכים עם קו חשיבה זה, הרי שבערך 30%-40% מהעלייה בשקל מוסברת על ידי התחזקות הבורסה האמריקאית. וכאמור, חלק מרכזי מהתחזקות זו קשור לפעילות של המוסדיים. כ־29% מנכסי המוסדיים (כ־300 מיליארד דולר) הם במט"ח, אבל רק 21% מהנכסים חשופים למט"ח, זאת מכיוון שיש כ־88.5 מיליארד דולר מתוך הנכסים החשופים למט"ח שמגודרים לעומת השקל. רק בין ינואר לפברואר המוסדיים הוסיפו לחלק המגודר כ־4.9 מיליארד שקל. מאוגוסט 25’ עד פברואר 26’ הוסיפו המוסדיים לחלק המגודר 23 מיליארד דולר. בשביל פעולת הגידור הזו מישהו מכר דולרים וחיזק את השקל.

הפעילות של המוסדיים היא לגיטימית, אבל כפי שאומר זבז’ינסקי, "השאלה היא האם בשביל פעילות שהיא חיצונית, נרצה לוותר על תעשייה מקומית שמייצאת. אנחנו בעולם שבו כל מדינה רוצה לייצר לעצמה, העולם השתנה". הוא מפנה ל"רגולציה שהעבירו בטיוואן כדי לפתור בעיה דומה". בטייוואן גילו כי חלק מפעולות הגידור בוצעו מסיבות חשבונאיות, רק כדי לא לרשום הפסדים על הנייר, הם שינו מעט את כללי החשבונאות והיקפי הגידור צנחו משמעותית.

שפיצר מצידו מוסיף כי "לא צריך להתערב ברגולציה של המוסדיים, זה יותר עניין של הסברה לציבור ולמוסדיים. פעולות הגידור אינן נכונות כלכלית לאורך טווח, הן החלו בעקבות המשבר ב־2008-2009". זבז’ינסקי מציין כי "אפשר להציע שבנק ישראל יעשה את פעולות הגידור עבור המוסדיים, וכך הפעולות הללו לא ישפיעו על שער החליפין".

מנגד, עו"ד נמרוד ספיר, מנכ"ל איגוד בתי ההשקעות, מזהיר מההצעות שמעלות על המוקד את תרומת המוסדיים לייסוף ואומר כי "אל לו לבנק ישראל להתערב בניהול המקצועי של הגורמים המוסדיים של כספי החוסכים. מטרת המוסדיים היא רק לדאוג לכספי החוסכים. אסור לערב בניהול זה מטרות אחרות. יש ארגז כלים רחב לטיפול בשער חליפין כמו הורדת ריבית, וסיוע ליצואנים".

“יהיה הפעם יותר קשה לרכוש דולרים”

כך או כך, הפוקוס הציבורי צריך להיות לכיוון האוצר ובנק ישראל. חשוב להבין כי גם אם שער החליפין הנוכחי היה נובע רק מהתפתחויות ריאליות, בנק ישראל והאוצר מופקדים בין היתר על הצמיחה והתעסוקה בישראל. שינוי של כ־20% במטבע, הוא שינוי מהיר וקיצוני. אין אף אחד שרוצה לחזור למשטר שער חליפין קבוע, אבל המדינה יכולה להחליק את המכה, לתת ליצואנים זמן להתאים את עצמם לסביבת המטבע החדשה. יש יצואנים שיוכלו להתייעל אם קצב הייסוף יהיה איטי יותר.

ובכן, השאלה היא איך מאטים את שער החליפין? ב־2021 הנגיד פרופ' אמיר ירון הכריז מראש כי ירכוש 30 מיליארד דולר כדי למנוע ייסוף מהיר של השקל. אז ירון לא רק עשה, אלא גם דיבר לא מעט והסביר את ההתערבות ואת גבולותיה.

לדעת שפיצר, הבנק יכול לשקול זאת גם כעת. אחרים - כמו ד"ר זבז’ינסקי וד"ר רון תומר נשיא התאחדות התעשיינים לשעבר אומרים שהפעם זה קשה יותר גם בגלל האמריקאים שמפקחים לאחרונה באופן הדוק יותר על התערבויות של בנקים מרכזיים במטבע, והכריזו על מדינות כמו שוויץ כ”מניפולטוריות מטבע”.

תומר שם את עיקר הפוקוס על הממשלה, ואליו מצטרפת גם התאחדות התעשיינים. הם מצפים כי הממשלה תיתן מענקים לקידום התייעלות, והטבות מס כאלו ואחרות. ייאמר לזכותם שהם מבינים היטב שתוכניות כאלו יצטרכו להיות מוגבלות בזמן והן רק כדי לסייע באופן קצר מועד בסביבה שבה השקל חזק.

מעבר לכך, רבים במגזר העסקי קוראים לנגיד להוריד ריבית מתוך מחשבה שהריבית תחליש מעט את השקל. זבז’ינסקי מעיר כי הורדת הריבית הקודמת לא השפיעה כל כך על שער החליפין. בינתיים נראה שהמגזר העסקי מדבר רק עם עצמו ועם התקשורת. הבנק המרכזי והאוצר עדיין שותקים. אפשר להתווכח לא מעט מה צריך לעשות אל מול השקל החזק. אבל לשתוק זו לא אופציה.