")

פרשנות

זה רק נראה שהאינפלציה מתמתנת, הריבית עדיין לא יכולה לרדת

הפעם אי אפשר להאשים באינפלציה את מחירי האנרגיה והשילוח, גם לא את מלחמות הסחר. התייקרות השירותים והמוצרים המקומיים מלמדת כי אנו נמצאים בתקופה שבה נכון להישאר עם ריבית גבוהה ולא למהר להוריד אותה

מדד המחירים שפורסם ביום שני גרר תגובות מעורבות. מצד אחד, האינפלציה השנתית המשיכה לרדת, מ־3.4% ל־3.3%, ואינפלציה יורדת זה דבר חיובי, במיוחד כשהיא שוהה מעל היעד. מצד שני, מדד של חצי אחוז בחודש הוא מדד גבוה, במיוחד כשהתחזיות המוקדמות היו שהמדד החודשי יהיה 0.3%–0.4%.

ויש גם צד שלישי: כשמסתכלים על המדד בעיניים של בנק ישראל, שהוא השחקן העיקרי שאמור לקבל החלטה קונקרטית כתוצאה מנתוני האינפלציה, הרי שמדובר במדד אידיאלי. שכן ניתן להראות לציבור כי הריבית הגבוהה עושה את פעילותה והאינפלציה מתמתנת, אך מאידך האינפלציה עדיין גבוהה וקצב הירידה שלה איטי. כך, קל יותר להמשיך להסביר לציבור כי נשארה עוד עבודה בריסון האינפלציה, ונכון להישאר עם ריבית גבוהה ולא למהר להוריד אותה.

עד כאן הניתוח התקשורתי והציבורי. זהו ניתוח חשוב כי הוא מעצב את הציפיות של הציבור לגבי האינפלציה העתידית והנוכחית, ואולי משפיע על בעלי העסקים ועל מעסיקים בקבלת החלטות של העלאת מחירים ומשכורות. מה גם שהסנטימנט הציבורי והפוליטי כלפי הריבית הגבוהה עשוי להשפיע על בנק ישראל.

אבל אי אפשר להתעלם מעיסוק במרכיבי המדד עצמו. הנתון הרחב של חצי אחוז עלייה במדד המחירים לצרכן נותן מושג כללי למדי על רמת המחירים, אך הוא רחוק מלתת תשובה מלאה על השאלה מה קורה לרמת המחירים במשק.

לגבי כל מדד כדאי לשאול מה גרם לעלייה שלו. האם זו התייקרות שיטתית בסעיפים רבים או רק בסעיף אחד? האם זו התייקרות שנובעת מרגולציה או העלאת מס חד־פעמית? האם זו התייקרות עונתית שחוזרת על עצמה מדי שנה?

ככל שההתייקרויות יותר רחבות ויותר בלתי־מוסברות, עולה החשש שאנו בתקופה של עליית מחירים כללית שעשויה להתגלגל לאובדן שליטה על ערך הכסף.

המדד שפורסם השבוע מושפע גם מהתייקרויות חד־פעמיות כמו עליית תעריפי התחבורה הציבורית ב־2.3%. הוא מושפע גם מהעונתיות (מכך שנפתחה עונת הקיץ): סעיף מחירי הלבשה והנעלה עלה ב־2.2%, אך בניכוי העונתיות המדד ירד ב־1.6%.

אם מנכים את השפעות המיסוי והרגולציה, הרי שהאינפלציה נכנסה לתחום היעד והגיעה החודש לרמה שנתית של 2.7%. אבל למרות ההסתייגויות הללו, אין ספק שמדד המחירים האחרון מלמד שהאינפלציה עדיין כאן. חמור מכך, אנו עוד רחוקים מהיום שבו נוכל להצהיר שהסיכון להתבדרות האינפלציה חלף.

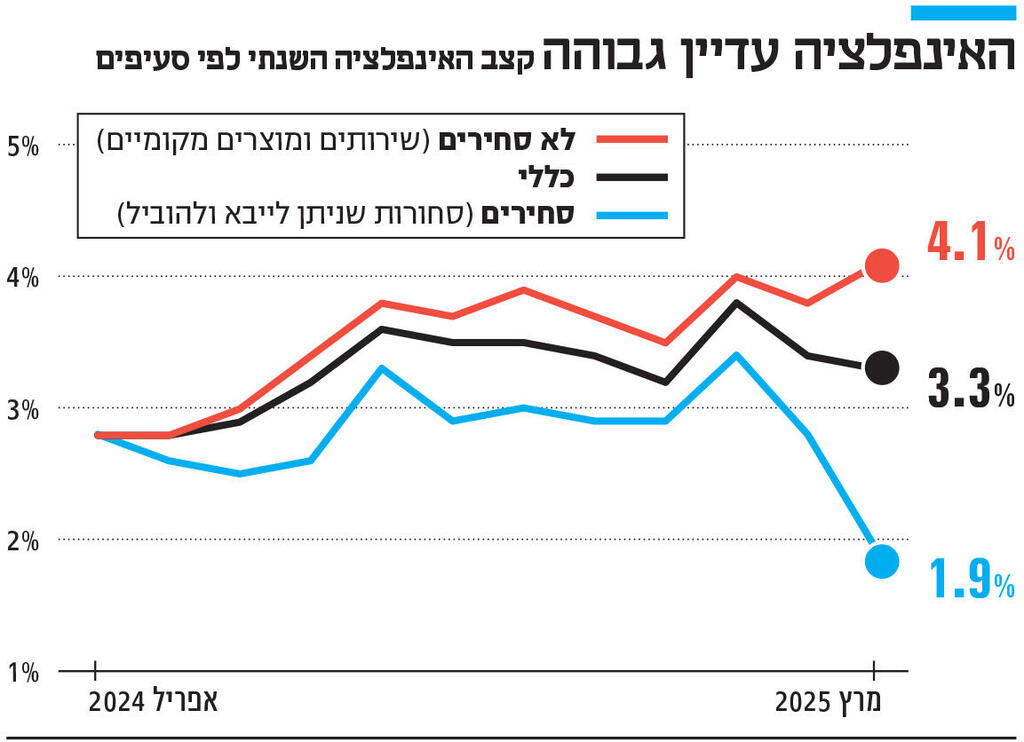

הדרך הטובה ביותר להמחיש זאת היא באמצעות הניתוח שבנק ישראל עורך. הבנק המרכזי מפריד בין האינפלציה של החלק הסחיר לבין האינפלציה של החלק הבלתי־סחיר. החלק הסחיר מייצג מחירים של סחורות שניתן לייבא ולהוביל. לכן, מחירים אלה מושפעים מתנודות בינלאומיות, שער חליפין, בעיות באספקה ומחירי האנרגיה. ואכן המדד של החלק הסחיר ירד בחדות מ־2.8% ב־12 החודשים שהסתיימו בפברואר, ל־1.9% בסוף חודש מרץ, בעיקר בשל ירידה במחירי האנרגיה.

אולם, כשמסתכלים על החלק הבלתי־סחיר, וזה החלק שמייצג את מחירי השירותים, מחירים של דברים מקומיים שאינם מיובאים, ניתן לראות שהאינפלציה השנתית ממשיכה לעלות. בחודש זה האינפלציה של המוצרים הבלתי סחירים הגיעה ל־4.1% ב־12 החודשים האחרונים, לעומת נתון של 3.8% בסוף פברואר.

עליית המחירים של הבלתי סחירים נותנת אינדיקטור טוב יותר ונקי יותר לרמת המחירים במשק. אי אפשר להאשים את מחירי האנרגיה, מחירי השילוח, מלחמות הסחר, או את שער החליפין.

התייקרות המוצרים הבלתי סחירים מלמדת כי אנו נמצאים בתקופה של עליית מחירים, וזו תקופה שבה צריך להמשיך ולהחזיק במדיניות מוניטרית מרסנת.