")

ניתוח

הדילמה של הנגיד: מתי להודיע על העלאת הריבית?

פרסום מדד מאי והחלטת הריבית בארה"ב היום יסמנו לנגיד את הכיוון, אלא שהחלטת הריבית הבאה של הבנק תהיה רק ב־4 ביולי. הנגיד יכול להודיע על העלאתה עוד לפני כן, אך להסתכן ביצירת פאניקה

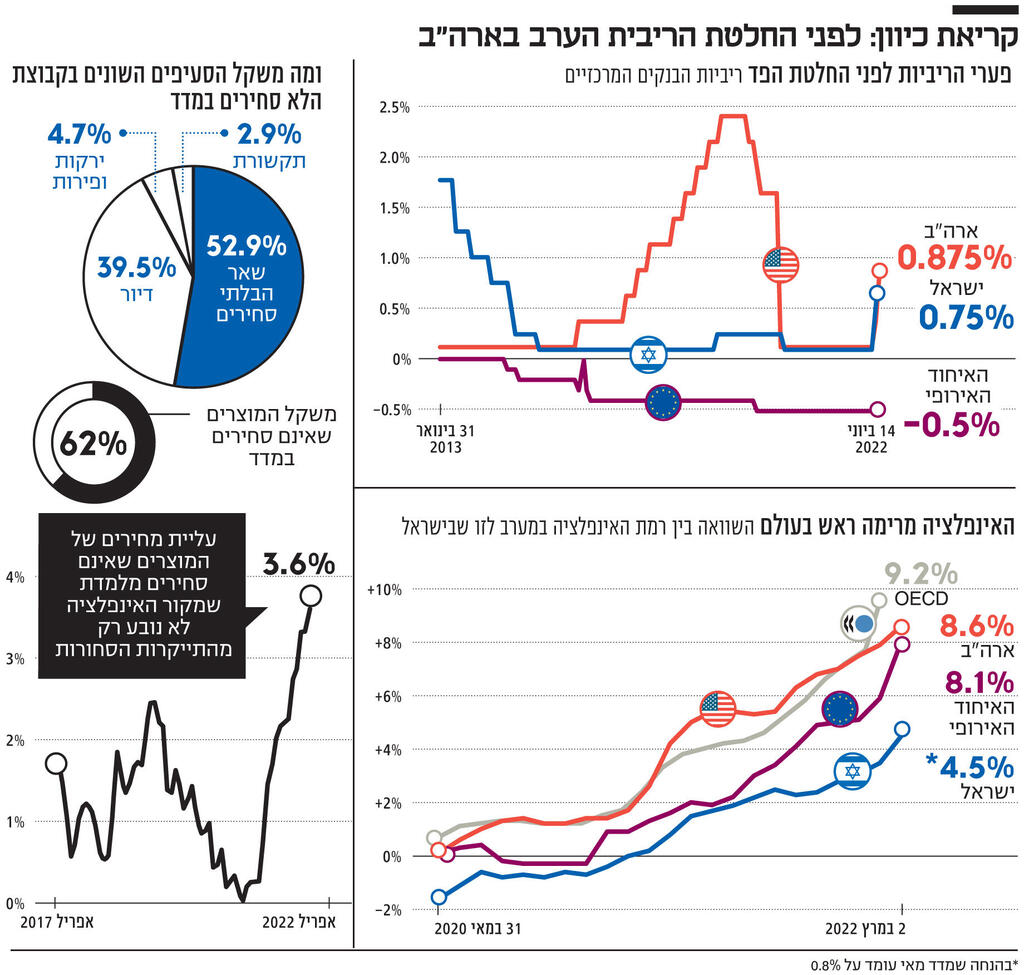

1. הדריכות בבנק ישראל בשיאה לקראת פרסומו היום (ד') של מדד המחירים לצרכן לחודש מאי שצפוי להזניק את האינפלציה מעלה לרמה של בין 4.3% ל–4.5%, הרחק מעל יעד יציבות המחירים שקבעה הממשלה (3%-1%).

מדד מאי, שצפוי לקפוץ ב־0.8%, מעורר הרבה עניין אחרי שאותו מדד בכלכלה הגדולה בעולם הפתיע שוב והוכיח כי האינפלציה הנוכחית ששוררת בכל העולם היא הרבה יותר מתעתעת, ערמומית, עקשנית ומושרשת ממה שנחשב רק לפני חודש.

לכן, גם בבנק ישראל נערכים. הנתון הזה הוא הקריטי ביותר לבנק ישראל מבחינת המשך קצב הצמצום המוניטרי שהוא החל בו בחודשים האחרונים. כמו בחודש הקודם, אין כאן כבר שאלה האם להעלות את הריבית אלא רק בכמה.

עם זאת, בוועדה המוניטרית, הגוף המחליט על גובה הריבית במשק בראשות הנגיד פרופ' אמיר ירון, לא מתבוננים רק על המספר הסופי אלא על כמה פרמטרים שנחבאים בתוך ההודעה של הלשכה המרכזית לסטטיסטיקה והם בעלי חשיבות מיוחדת עבור כלכלני הבנק המרכזי.

מהפרוטוקולים של החלטות ריבית קודמות, מנאומי הנגיד אמיר ירון ומהנתונים שהציג לאחרונה אפשר לקבל כמה תובנות. ראשית, הנגיד וחבריו רוצים לדעת כמה מהאינפלציה היא מיובאת, כלומר פרי תוצר של המשך שיבוש בשרשראות האספקה שהחל בעידן הפוסט־קורונה והוחרף בגלל המלחמה באוקראינה. ככל שהאינפלציה שתתגלה הערב תהיה מיובאת יותר (כך הנגיד מכנה את החלק הזה), אז העלאות ריבית יהיו פחות אפקטיביות.

נקודה נוספת היא עד כמה האינפלציה הנוכחית, שהחלה כאינפלציית מוצרים על רקע זינוק מחירי מוצרי האנרגיה והמזון, עוברת מטמורפוזה והופכת להיות יותר אינפלציה של שירותים. בישראל המספרים מטלטלים: בתוך שנה קפצה אינפלציית הבלתי סחירים (רובה ככולה שירותים אך יש גם פירות וירקות) מכ־0% ל־3.6% – מעל היעד.

2. המעבר בין אינפלציית מוצרים לשירותים הוא זה שהקפיץ את הפד ועלול להביא אותו להחלטה על העלאה דרמטית יותר של הריבית – סביב 0.75% – בישיבה הבאה הערב. במעבר הזה יש חיסרון מובהק לבנק המרכזי אך גם יתרון לא מבוטל. החיסרון הוא כי הרבה יותר קשה לבנקים מרכזיים לשכנע את הציבור ואת המשקיעים שאחרי המלחמה מחירי הסחורות (מוצרים) יתייצבו והאינפלציה תרד. היתרון הגדול הוא שככל שהאינפלציה עוברת לצד השירותים, כלי הריבית הרבה יותר אפקטיבי להורדתה.

אם צוללים אף יותר עמוק, מה שהקפיץ את הפד היה הזינוק בסעיף הדיור – הסעיף המשמעותי במדד – שחצה את ה־5.5% (שיעור עלייה שנתי). סעיף הדיור זינק כאן ב־3.4% בשנה האחרונה והיד עוד נטויה: אותם בעלי דירות שרכשו את הנכס עם משכנתא, רוצים לקבל פיצוי על התייקרותה, הן במסלול הפריים והן במסלולים הצמודים.

בהקשר זה, העלאות הריבית יצרו לבנק ישראל פרדוקס מורכב. גם אלו שרכשו נכס שהוא בעל סיכון רואים שכעת ניתן לקבל יותר מ־3% על אג"ח ממשלת ישראל ל־10 שנים (נטול סיכון) ורוצים לקבל יותר. לכן כדאי מאוד לעקוב אחרי סעיף זה שכן זו תקופה של חתימת חוזים חדשים והם כבר ישקפו את האינפלציה החדשה והריביות החדשות והגבוהות.

3. לוח הזמנים וקצב האירועים עלולים ליצור עבור ירון וחבריו בעיה רצינית מאוד שאין אותה לראשי הפד. יו"ר הפד ג'רום פאוול וחבריו ראו איך האינפלציה מפתיעה אותם בפעם המי יודע כמה ושבוע לאחר מכן (הערב) הם יכולים להגיב ולהנחית עליה את הפטיש, בעוצמה שעליה יחליטו, ממש בצמוד לאירוע.

אין ספק שהחלטת פאוול תשפיע באופן דרמטי על החלטת ירון. שלשום נראו הוכחות לכך כאשר הדולר זינק וגם התשואות של אג"ח ממשלתיות ל־10 שנים. ההסבר לשני האירועים הפיננסיים המאז'וריים הללו אחד: הריבית תעלה ברמה דומה (אם לא זהה) לזו של האמריקאים כך שלא ייווצר פער בין הריביות. לכן הציפייה היא שגם הפעם ירון יפעל בדמיון רב לעמיתו האמריקאי.

אך לירון יש בעיה: החלטת הריבית הבאה אצלו היא ב־4 ביולי. זה הרבה מאוד זמן בימים כתיקונם, בוודאי בימים תזזיתיים כאלו שבהם אירוע רודף אירוע. מדובר על 20 יום יקרים מפז. 20 יום שבהם ללא מוצא פיו של ירון וחבריו הציפיות לאינפלציה – שכבר חצו את הרף העליון של היעד וממשיכות להתנתק ממנו – יכולות להמשיך לברוח לו.

אחד הלקחים הברורים בהתנהגותה של האינפלציה הנוכחית הוא שאסור לאבד קשר עם הציפיות לאינפלציה. שליטה עליהן היא שם המשחק. התובנה הזו הופנמה לגמרי בוועדה המוניטרית של הבנק והודגשה בפרוטוקולים האחרונים.

4. האופציה הראשונה שעומדת בפני ירון היא לעשות “מעשה פישר": לכנס מחר ישיבה שלא מן המניין של הוועדה המוניטרית ולהחליט על העלאת ריבית בפועל שתיכנס לתוקף בעתיד הקרוב. נגיד בנק ישראל לשעבר סטנלי פישר עשה זאת (בכיוון ההפוך) בנובמבר 2008 עת התפרץ המשבר הפיננסי הגלובלי, והפחית את הריבית בחדות בישיבה שלא מן המניין, בין היתר כדי לתקן העלאת ריבית שביצע רגע לפני שפרץ. ירון כבר הוכיח שבעת משבר הוא יודע לקבל החלטות שלא מן המניין: כמו במהלך הקורונה עם תוכנית רכישות אג"ח, רכישות מט"ח וריפו לטיפול במחסור בדולרים.

אלא שיש לצעדים קיצוניים אלו השלכות מרחיקות לכת בעיקר בכל הקשור להענקת ודאות ויציבות לשווקים, למשק ולמדיניות המוניטרית. אם הוא יפתיע פעם אחת, הציבור עלול להבין שיפתיע גם בעתיד וזה עלול לפגוע באמינות של הבנק שהיא הנכס העיקרי של בנקים מרכזיים. כלל זהב בעיתות משבר הוא לא ליצור פאניקה והמהלך הזה עלול לגרום לתוצאה כזאת.

לכן ירון יכול לנקוט צעד רך יותר ולעשות “מעשה לגארד": בסוף מאי פרסמה נגידת ה־ECB (הבנק המרכזי האירופי) כריסטין לגארד בלוג שבו היא מצהירה גלויות שביולי הקרוב היא תעלה את הריבית מ־0.5%–, כך שנכון לסוף הרבעון השלישי של 2022 הריבית כבר תצא מהטריטוריה השלילית. קוראים לזה "הנחיות קדימה", ועל רקע אי־הוודאות העצומה שקיימת כעת בכלכלה העולמית הן הפכו למאוד ישירות ולחיוניות במניעת זעזועים נוספים מעבר לאלה הקיימים.

כלומר, אחרי שהלמ"ס תדווח על המדד (שיקפיץ את האינפלציה) בשעות הערב המוקדמות יודיע פאוול על החלטתו. מחר גם ירון יכול לפרסם הודעה שתכלול התייחסות לשאלה מה בכוונת בנק ישראל לעשות בעקבות שני האירועים החשובים ולעדכן בכמה יעלה את הריבית ביולי הקרוב. בדומה ללגארד, הוא יכול לשחק עם המילים: הוא לא חייב לתת מספר מדויק, אך לאותת באמצעות מילות מפתח. הודעה שכזו יכולה לעשות את העבודה ולהרגיע את הציפיות לאינפלציה. כמובן שבנק ישראל יכול גם להמתין בשקט במשך 20 יום. במקרה כזה, יהיה זה מבחן עד כמה הבנק נתפס כגורם אמין ומוביל במשבר.