")

פרשנות

נגיד בנק ישראל יכול לנשום לרווחה - אך לא להירדם בשמירה

זינוק האינפלציה במערב מחייב את הבנקים המרכזיים לשינוי דרמטי הכולל העלאות ריבית כבר ב־2022. בישראל האינפלציה עדיין בתוך טווח היעד אלא שברקע מתפתחת אינפלציית נכסים מאיימת שעלולה לשים סוף למדיניות המרחיבה

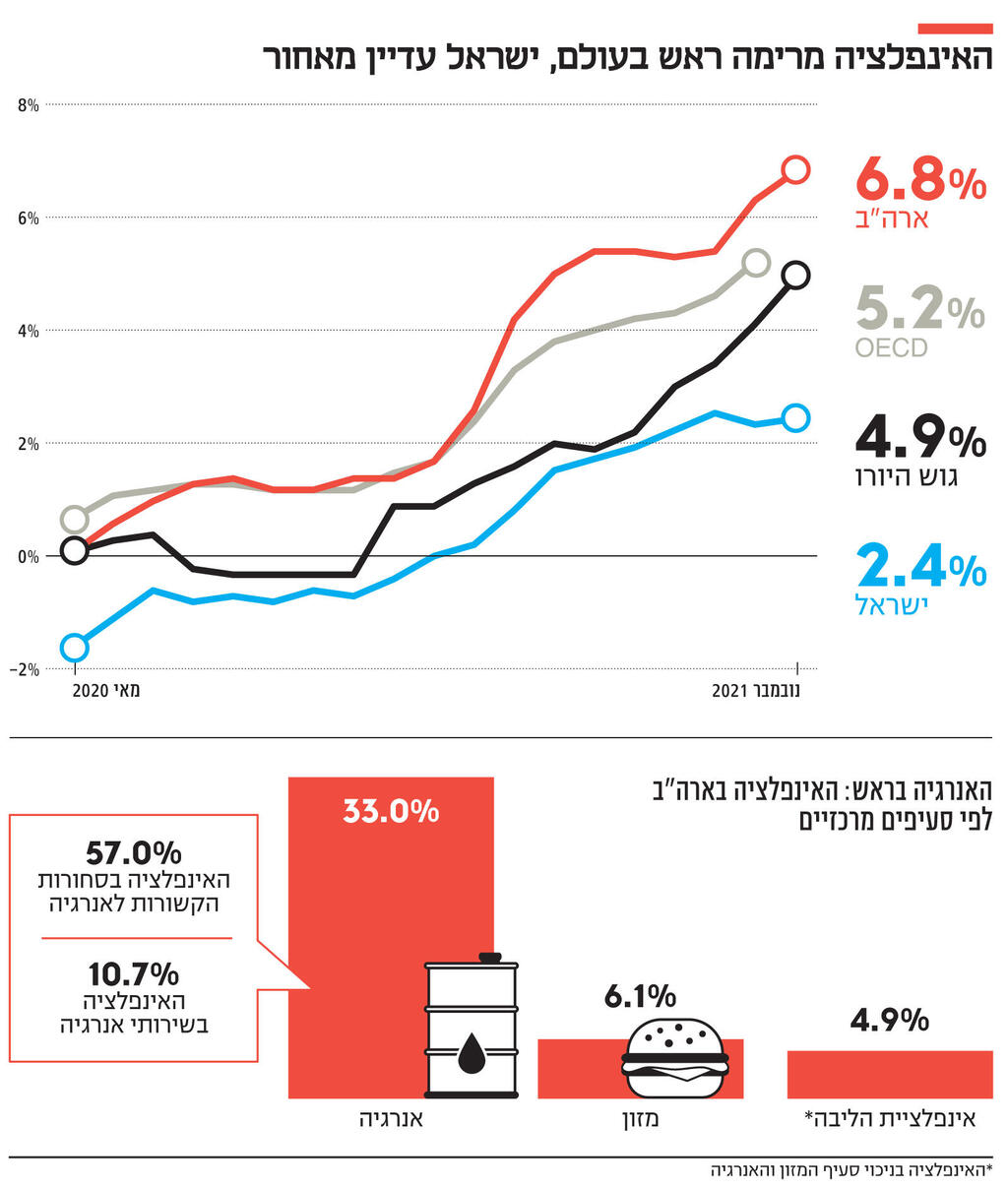

1. לאחר שהאינפלציה בארה"ב שברה בנובמבר שיא של 39 שנה והגיעה לרמה של 6.8% ולאחר שקיבל כהונה נוספת, יו”ר הבנק המרכזי הפדרלי ג'רום פאוול שבר את ההגה ובחדות. יו"ר הפד הודיע בסוף השבוע כי כבר בתחילת השנה הבאה הוא יסיים את תוכנית התמיכה המוניטרית – המכונה "הרחבה כמותית" - ויפסיק לרכוש אג"ח בשוק הפתוח. יתרה מזו, הפד הבהיר כי שלוש העלאות ריבית מתוכננות כבר ב־2022 ולקראת סוף השנה הבאה הריבית הבסיסית בארה"ב צפויה לעמוד על כ־0.9%-0.8%. פאוול שם קץ לחגיגה של כסף חינם שיועד לעודד צמיחה ותעסוקה, ואפיינה את כלכלת ארה"ב מאז המשבר הפיננסי הגלובלי ב־2009 (עם הפסקה קצרה באמצע).

מצד אחד, המשק האמריקאי עובד על טורבו: האבטלה צנחה מהשיא של 15% שנרשם באפריל 2020 לרמה של 4.2% בחודש שעבר (עדיין מעל ה־3.5% ערב הקורונה), כאשר גם בנובמבר מספר המשרות החדשות גדל וממשיך להתקרב לרמה של ערב המשבר (חסרות עוד 3.9 מיליון משרות לעומת 10 מיליון בתחילת 2021). תחזיות הצמיחה של קרן המטבע (IMF) הן חזקות: 6% השנה ועוד 5.2% בשנה הבאה. אלא שמהצד השני, האינפלציה יצאה לגמרי מכלל שליטה ולכן "הדילמה המוניטרית" הקלאסית של כל בנקאי מרכזי חזרה ובמלוא העוצמה: להמשיך לתמוך בצמיחה או לרסן את האינפלציה.

ייאמר לזכותו של פאוול כי הוא רמז על ה"תפנית" כבר בשבוע שעבר כאשר הודה בפני הקונגרס כי יש להפסיק להצמיד לאינפלציה שפוקדת את הכלכלה הגדולה בעולם את שם התואר "זמנית" (TRANSITORY) ובכך אישר את מה שכולנו כבר יודעים: האינפלציה בארה"ב איננה אפיזודה חולפת אלא בעיה כלכלית המחייבת טיפול שורש. הסיבה לכך לא טמונה רק במספר – עלייה שנתית של כמעט 7%, הרחק מאוד מיעד יציבות המחירים (סביב 2% בטווח הבינוני) - אלא בכך שהיא נוגעת בכל תחום ותחום.

נכון שהאנרגיה קבעה את הטון (זינוק אדיר של 33% ב־12 החודשים האחרונים, נכון לנובמבר 2021) אלא שגם כלל הסעיפים מעידים על עלייה מתמשכת וכוללנית ברמת המחירים במשק. גם אינפלציית הליבה במשק האמריקאי (האינפלציה בניכוי מזון ואנרגיה) נוגעת ב־5% כאשר עליית מחירי הסחורות שאינן מזון או אנרגיה טיפסה לכ־10% בשנה על רקע הזינוק החד במחירי המכוניות המשומשות.

2. אך הבעיה האמיתית של המשק האמריקאי לא משתקפת בגרפים של האינפלציה הרגילה אלא בגרף אחר, חשוב הרבה יותר: הציפיות לאינפלציה.

היות שכלכלה מורכבת מ־10% מתמטיקה ו־90% פסיכולוגיה, הציפיות של השחקנים במשק הן גורם קריטי.

הנתונים שמצביעים על תחילתה של התפרצות אינפלציונית מספרים סיפור מסוכן אף יותר: התבצרות של האינפלציה (INFLATION ENTRENCHMENT).

אם בתחילת הקורונה, אי שם בינואר 2020, הציפיות לאינפלציה לשנה עמדו על 2.5%, בתחילת 2021 זה כבר היה 3%. במחצית 2021 זה זינק ל־4.8% וכעת הן עומדות על 6%. לפי נתוני הבנק המרכזי של ניו יורק, הציפיות לשלוש שנים קדימה הן עדיין מעל 4% - כפול מיעד יציבות המחירים.

החשש הוא ממה שמכונה "ספירלה אינפלציונית" - המוכרת גם כספירלת שכר־מחירים. המנגנון הזה, שמזין את עצמו, ידוע ומוכר: עלייה בתשומות מעלה את המדד ואת האינפלציה וגורמת לעלייה בשכר - הן כי חלק מהשכר צמוד למדד והן כתוצאה מכך שהעובדים (צרכנים) דורשים "פיצוי" על ההתייקרויות במשק; כתוצאה מהתייקרות התשומה העיקרית (העבודה - עלייה בשכר) המוצרים מתייקרים שוב, המדד עולה, האינפלציה עולה וחוזר חלילה.

נוסף עך כך, ברגע שהצרכנים מאמינים כי המחירים רק עולים, הם מקדימים צריכה (מגדילים ביקוש), דבר שרק מוסיף עוד שמן למדורה האינפלציונית. קשה לקבוע מתי בדיוק המנגנון ההרסני הזה מוצת אבל אין חולק על כך שמאוד קשה לכבות אותו אחרי שהחל לבעור.

מי שלא חיכה והחליט להוריד פטיש חמישה קילו על האינפלציה הגואה היה נגיד הבנק המרכזי הבריטי, אנדרו ביילי: נגד הציפיות בשוק הוא העלה את הריבית הבסיסית ל־0.25% והפך לבנק המרכזי הגדול הראשון בעולם המפותח שמעלה ריבית.

לפי התחזיות, האינפלציה בבריטניה צפויה להגיע ל־6% בחודשים הקרובים ושם רצו להקדים תרופה למכה. בריטניה לא תחכה יותר.

3. השינוי הענק הזה במדיניות של שני הבנקים המרכזיים, מהחשובים והמשפיעים בעולם - משפיע גם עלינו. מדד נובמבר ירד ב־0.1%, וכתוצאה מכך, חודש לפני תום השנה, עומדת האינפלציה השנתית על 2.4%, ממש בתוך יעד יציבות המחירים שקבעה הממשלה (בין 1% ל–3%). יתרה מזו, גם לפי החזאים הפסימיים ביותר, אחרי פרסום מדד דצמבר – האחרון לשנה הזו – האינפלציה תעמוד ב־2021 על 2.8%. הציפיות לאינפלציה בישראל, כפי שהן משתקפות בשוק ההון, מעוגנות היטב בתוך טווח היעד: בין 2.3% ל־2.9% ב־10 השנים הקרובות ועל 1.8% בשנה הקרובה, ולא פחות חשוב: תחזיות האינפלציה של הארגונים הכלכליים הישראליים (בנק ישראל ומשרד האוצר) והבינלאומיים (קרן המטבע וה־OECD) צופות אינפלציה של בין 1.6% ל־2.1% לשנת 2022. כלומר, אף על פי שגם האינפלציה בישראל עלתה והרימה ראש, היא לא התפרצה, היא אכן היתה "זמנית" והיא בדרך למטה.

השאלה הראשונה שנשאלת היא איך משק קטן וכל כך פתוח הצליח לשמור על שיעור אינפלציה שהוא מחצית מזה של המדינות המפותחות? יש לתופעה הזו ארבע תשובות. ראשית, ישראל נכנסה למשבר הקורונה עם אינפלציה נמוכה בהרבה משאר המדינות. אך הסיבה החשובה מכל היא ההתחזקות העצומה וחסרת התקדים של השקל. עבור כלכלות פתוחות כמו ישראל (משקל סחר החוץ היווה ב־2020 יותר ממחצית מהתמ"ג — כ־51%) אין כוח דפלציוני חזק יותר מייסוף המטבע המקומי. הנתונים מדברים בעד עצמם: ישראל נכנסה לקורונה עם שער חליפין של 3.45 שקלים לדולר וכעת השער עומד סביב 3.1 שקלים. כאשר היבוא, המהווה כ-23% מהתמ"ג, מוזל ביותר מ-10% בשל הפרשי מטבע, אפשר להבין מדוע המחירים בישראל עלו פחות.

הסיבה השלישית היא שישראל לא סבלה ממשבר אנרגיה – שהיווה גורם מרכזי לאינפלציה. הנה הדוגמה עם משק הגז: ישראל נהנית מעודף היצע (בניגוד לאירופה שסובלת ממחסור חמור בהיצע) והמחיר לא רק שלא עלה, הוא אף ירד. הסיבה הרביעית שמשפיעה בעיקר על הציפיות היא הרפורמות המבניות שכבר מתחילות להיכנס לתוקף במסגרת חוק ההסדרים 2021: הרפורמה בכשרות, בחקלאות, בבירוקרטיה, ביבוא וההפחתות במכסים. ההיסטוריה הכלכלית של ישראל מלמדת כי רפורמות כאלו, דוגמת רפורמת הסלולר או השמים הפתוחים, אכן מורידות מחירים.

4. זו הסיבה שהנגיד אמיר ירון יכול לחייך ולהיות מודאג פחות. הוא לא צריך להתמודד עם הדילמה המוניטרית הקלאסית כי האינפלציה כאן בשליטה. הוא יכול לכאורה להמתין עם העלאת הריבית, ולהמשיך לתמוך בצמיחה במשק שסובל מאבטלה של 6.7% (לפי ההגדרה הרחבה של הלמ"ס) לעומת 3.8% ערב משבר הקורונה. לכן, בשנת 2022 צפוי להיפתח "פער ריביות" לטובת ארה"ב, בריטניה וגוש היורו שגם צפוי להעלות ריבית ב־2022, של קצת פחות מ־1% (בהנחה שישראל תמשיך עם ריבית אפסית של 0.1%). לפי התיאוריה הכלכלית, במקרה כזה, הכדאיות להשקיע בנייר ערך זר עולה ולכן ישראלים אמורים להמיר שקלים ולרכוש מט"ח - דבר שתומך בפיחות השקל. אם זה יקרה, בנק ישראל מרוויח גם: במקום שהוא יצטרך לרכוש דולרים כדי להחליש את השקל, הגופים הפרטיים יעשו את העבודה בשבילו והביקורת על "הר הדולרים" שהוא מטפח גם תיחסך. אלא שמכיוון שרוב הייסוף וכניסת הדולרים אל תוך המשק הישראלי נובעים מפעילות ריאלית הכוללת עודף יצוא סחורות ובעיקר שירותים בתוספת השקעות ישירות זרות בהיקפים חסרי תקדים, לא בטוח בכלל שיהיה כאן פיחות. כל הגורמים הבסיסיים ממשיכים לתמוך בהמשך התחזקות השקל.

")

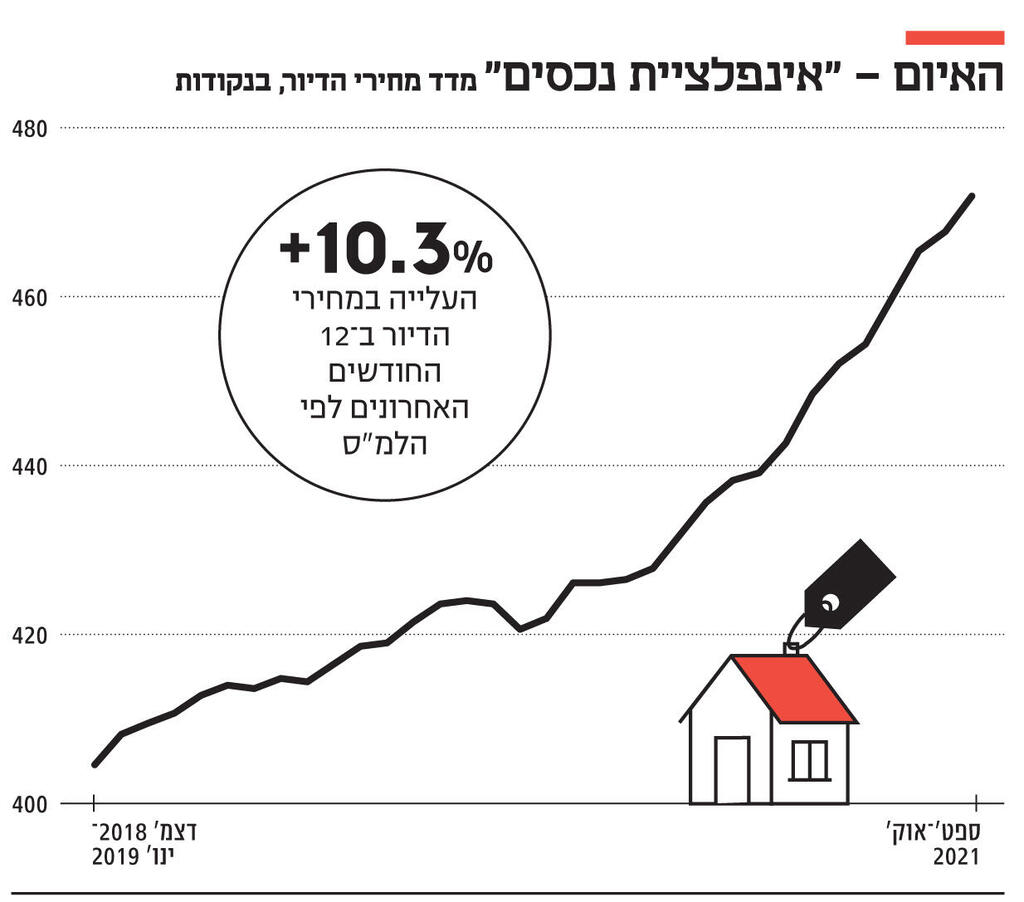

אלא שכדאי לשים לבעיה מטרידה אחרת, תופעת הלוואי של המדיניות המרחיבה של בנק ישראל. אף על פי שאין "אינפלציית מוצרים", יש בישראל "אינפלציית נכסים" – ודי מטרידה. תמחור הנכסים בישראל – הן הפיננסיים והן בתחום הנדל"ן - גבוה. בסוף השבוע דיווחה הלשכה המרכזית לסטטיסטיקה כי העלייה השנתית במחירי הדיור כבר חצתה את ה־10%. למרות הרפורמות והמאמצים שעושה רשות מקרקעי ישראל בצד ההיצע, הפסיכולוגיה של רוכשי הדירות כבר מזמן יצאה משליטה. הריבית הנומינלית האפסית, המתורגמת לריבית ריאלית שלילית, ממשיכה להזרים מיליארדים לשוק הנדל"ן אבל לא רק. תיק הנכסים של הציבור גדל ברבעון השני של 2021 בקצב שנתי של 17.5% לרמה של 4.7 טריליון שקל (335% מהתמ"ג).

בבנק ישראל מסבירים כי אין סכנה מאקרו־יציבותית באף אחד מהשווקים הללו. האחריות על אותה יציבות יושבת על כתפי נגיד בנק ישראל. לכן, כאמור, לירון אין דילמה מוניטרית קלאסית, אבל יש לו דילמה מוניטרית מסוג אחר. הוא יכול להירגע אבל לא להירדם. הוא במצב "טריקי" כי אין מדדים חד־משמעיים לבועות או לחוסר יציבות פיננסית לעומת אינפלציה רשמית שהיא רוויית מדדים ברורים. בניגוד לפאוול וביילי, לירון אין שעון חול שהתהפך אבל סכנת בועת הנכסים מרחפת מעל למדיניות שלו. הכלכלנים העוסקים במאקרו־יציבות מכנים אותה "INACTIVE BIAS": הנטייה הכמעט טבעית של רגולטורים בתחום להעדיף שלא לעשות כלום ולא להשתמש באף כלי מאקרו־יציבותי רגולטורי המגביל פעילות כלכלית. זו היתה המדיניות של הנגידים בכל העולם עד לאחרונה ותופעת הלוואי היתה גידול בחוב של העולם המפותח שהגיע לשיא של כל הזמנים.

דו"ח מיוחד של קרן המטבע קבע כי החוב הממשלתי של אותן מדינות מפותחות זינק מכ־70% מהתמ"ג ב־2007 ל־124% מהתמ"ג ב־2020, כאשר החוב הפרטי (משקי בית, חברות לא פיננסיות) עלה מ־164% ל־178% מהתמ"ג באותה תקופה. רק "האינפלציה האמיתית" עוצרת – בימים אלו – את המגמה, ולאחר התלבטות גדולה והכנת השווקים הפיננסיים ליום שבו יעלו את הריבית, הנגידים בעולם מתחילים לשנות כיוון. לכן, גם בנק ישראל, במוקדם או מאוחר, יצטרך להעלות ריבית. עד שזה יקרה, אינפלציית הנכסים צפויה להמשיך בקו המגמה העולה שלה.

")