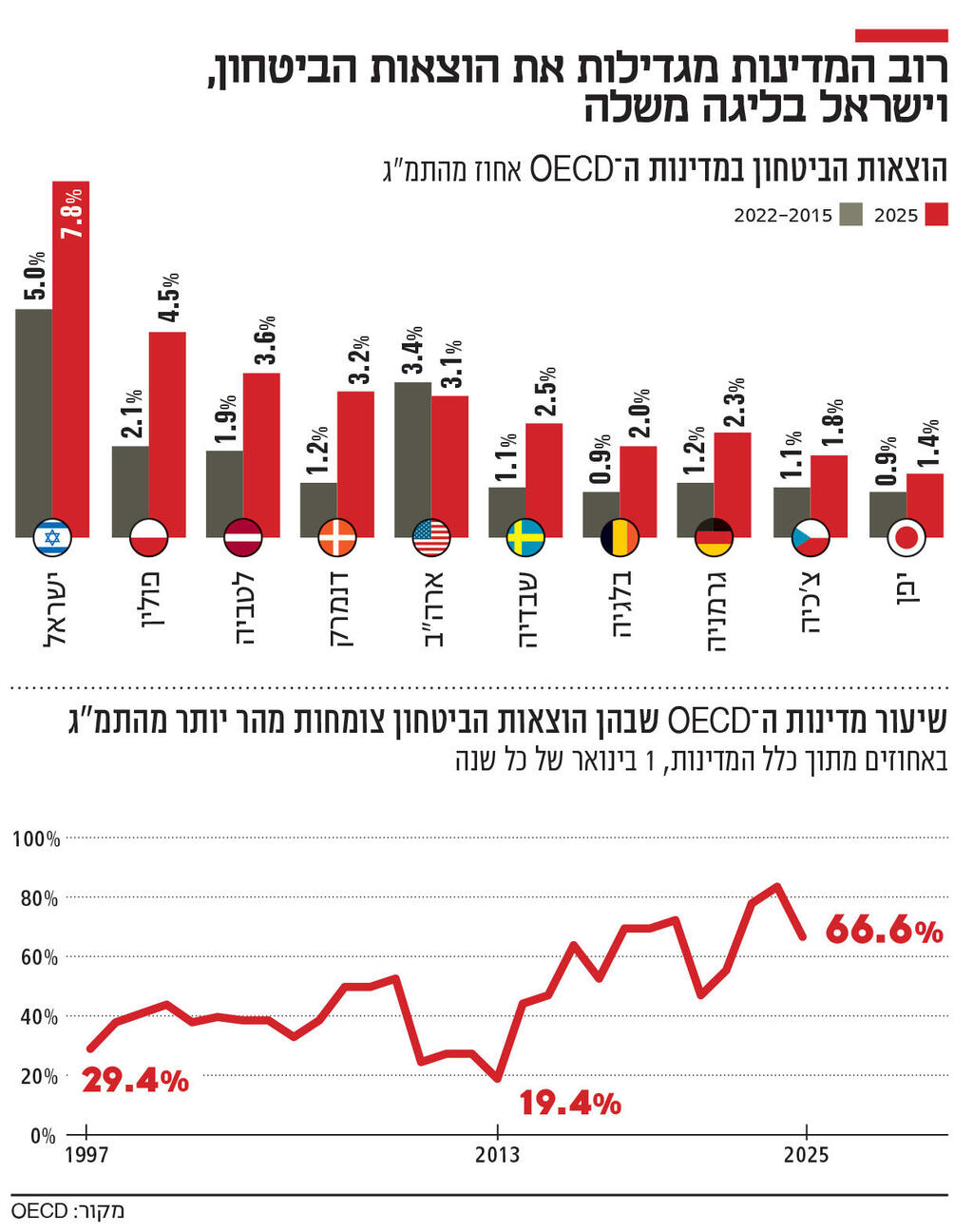

")

")

ניתוח

דווקא הדו"ח האופטימי של ה־OECD חושף את הבעיה הגדולה של ישראל

תחזית ה־OECD מציירת התאוששות מהירה של המשק הישראלי, ומבליטה את האזהרה המרכזית: גם בתרחיש חיובי של צמיחה ואינפלציה נמוכה, ישראל ממשיכה להתנהל עם גירעונות עצומים. כשהסיכונים הביטחוניים מרחפים באזור נדרש מרחב פעולה תקציבי גדול יותר

כשקוראים את תחזית ה־OECD שפורסמה אתמול ניתן לחוש הקלה מסוימת. אחרי חודשים ארוכים של מלחמות, אי־ודאות ביטחונית וטלטלות גיאופוליטיות, הארגון מצייר תמונה שנראית כמעט מעודדת: המשק הישראלי צפוי לצמוח ב־3.3% השנה — גבוה ב־0.5% מהשיעור הממוצע העולמי — וב־2027 כבר להאיץ ל־5.6%, כמעט כפול מקצב הצמיחה החזוי לכלכלה העולמית. הצריכה הפרטית צפויה להתאושש, ענף הבנייה צפוי להתרחב במהירות, האינפלציה אמורה להישאר בשליטה ובנק ישראל אף צפוי להמשיך ולהפחית ריבית.

למעשה, מדובר באחד הדו"חות האופטימיים ביותר שנכתבו על ישראל מאז 7 באוקטובר. ה־OECD מניח שהמשק הישראלי יצליח להתאושש במהירות יחסית מהזעזועים האחרונים ויחזור למסלול צמיחה מרשים. אבל דווקא משום שהדו"ח כה אופטימי, הוא חושף בעיה עמוקה יותר: הסיפור האמיתי איננו הצמיחה — אלא הגירעון. הרי גם תחת התרחיש החיובי יחסית שמשרטט הארגון — תרחיש של התאוששות כלכלית, ירידה באינפלציה, חזרת הביקושים והקלה במצב הביטחוני — הגירעון הממשלתי צפוי לעמוד על 5.3% תוצר ב־2026 ורק לרדת ל־4.2% ב־2027. מדובר בשנה הרביעית שבה ממשלת נתניהו־סמוטריץ' מתנהלת עם גירעון של מעל 5% תוצר. זו המדיניות מאז הקמתה. התוצאה ברורה ומשתקפת היטב בנתונים: יחס החוב־תוצר צפוי לעלות לכ־71% כבר השנה ולהישאר סביב 70% גם בשנה הבאה. זאת לעומת יחס של 60% תוצר ערב כניסתם לשלטון.

זה הנתון החשוב ביותר בדו"ח, מפני שהוא מלמד שהבעיה של ישראל כבר אינה מחזורית אלא מבנית. לו היינו רואים גירעון של 5% בזמן מיתון עמוק, אבטלה גבוהה וקריסה בפעילות, היה אפשר להסביר אותו כתגובה זמנית למשבר. אלא שזה לא מה שמתאר ה־OECD. הוא מתאר משק שצומח, משק שבו האבטלה נמוכה, משק שבו האינפלציה נותרת בשליטה, משק שבו הצריכה הפרטית אמורה לזנק ב־2027. ובכל זאת, גם בתרחיש הזה ישראל אינה חוזרת לאזורי הגירעון שאפיינו אותה ערב המלחמה.

לבנות מחדש את כריות הביטחון

זו בדיוק הנקודה: הוויכוח המרכזי על הכלכלה הישראלית כבר אינו האם היא תצמח, אלא אם היא יכולה להרשות לעצמה להמשיך לצמוח בלי לבנות מחדש את כריות הביטחון הפיסקאליות שלה שהיום אינן. כלכלני ה־OECD עונים על השאלה הזו באופן חד וברור: ההמלצה המרכזית שלהם לממשלה היא לשקם את ה"באפרים" או "הכריות" הפיסקאליות שאפשרו לישראל להתמודד בהצלחה עם משברים קודמים. הארגון קורא להפחתה מהירה יותר של החוב, לשימור צעדי ההכנסות שננקטו במסגרת תקציב 2025 ולצמצום הוצאות כאשר התנאים הביטחוניים יאפשרו זאת. וזו השורה החשובה ביותר בפרק על ישראל.

כלכלת ישראל שונה ממדינות OECD רבות אחרות. ישראל אינה נהנית מהפריבילגיה של שווייץ, דנמרק או גרמניה. היא פועלת בסביבה ביטחונית חריגה, חשופה לזעזועים גיאופוליטיים בתדירות גבוהה בהרבה, ולכן זקוקה למרחב פעולה תקציבי גדול יותר. במשך שנים ארוכות מדיניות בניית הכריות מחדש הייתה אחד היתרונות הגדולים של ישראל.

ערב הקורונה יחס החוב־תוצר היה 60% תוצר, בדומה למצב ערב מחדל אוקטובר, אז ממשלת השינוי החליטה לנצל את הצמיחה שסיפק ה"ריבאונד" אחרי הקורונה. אותם באפרים אפשרו לממשלה להגדיל הוצאות בעת משבר בלי לאבד מיד את אמון המשקיעים. אבל באפרים אינם משאב אינסופי. אפשר להשתמש בהם כאשר הם קיימים. אחר כך צריך לבנות אותם מחדש.

וכאן מתחיל הפער המעניין בין דו"ח ה־OECD לבין המסרים שהציג שעות קודם לכן נגיד בנק ישראל, אמיר ירון. שני הגופים מתארים למעשה את אותה מציאות. שניהם מדגישים את עמידותו המרשימה של המשק הישראלי. שניהם מצביעים על התאוששות בפעילות, על יציבות יחסית של השווקים הפיננסיים ועל חזרת האמון של המשקיעים. במצגת הנגיד ניתן לראות כיצד פרמיות הסיכון ירדו, השקל התחזק מחדש, שוק המניות המקומי התאושש ומדדי האמון השתפרו. אבל בעוד שה־OECD מתמקד בתחזית הצמיחה, בנק ישראל מתמקד בשאלה אחרת: מה יקרה במשבר הבא. זו אינה שאלה תיאורטית, והיא קריטית דווקא למדינה כמו ישראל.

הלחצים התקציביים לקראת הבחירות

ה־OECD עצמו מציג שני תרחישים שונים לחלוטין לעתיד. התרחיש החיובי מבוסס על רגיעה ביטחונית ואף על אינטגרציה אזורית, שעשויה להוביל לצמיחה גבוהה משמעותית. מנגד, תרחיש של חידוש הלחימה או שיבוש ממושך במזרח התיכון עלול לגרור האטה משמעותית בפעילות ולהחמיר את המצב הפיסקאלי. כלומר, אפילו הדו"ח האופטימי של ה־OECD מבוסס על הנחה מובלעת: ישראל תזדקק גם בעתיד ליכולת להגיב במהירות לזעזועים.

וזו בדיוק הסיבה שבגללה הגירעון חשוב יותר מהצמיחה. כי מדינה יכולה לחיות עם גירעון גבוה בזמן מלחמה. היא אינה יכולה לחיות עם גירעון גבוה באופן קבוע אם היא יודעת שמלחמות נוספות עוד צפויות לה. זו הדילמה — או "הטרילמה", כפי שהנגיד מכנה אותה — של ממשלות ישראל הבאות, תהיינה אשר תהיינה. מצד אחד, הצרכים הביטחוניים גדלו דרמטית; מצד שני, הצורך האמיתי להגדיל הוצאות אזרחיות שקטנות ביחס ל־OECD; ומצד שלישי, שוקי ההון וסוכנויות הדירוג עדיין מצפים לראות מסלול ברור של התכנסות פיסקלית והפחתת חוב.

לכן הטענה שלפיה "המשק חזק ולכן אפשר להמשיך" לא רק שמחמיצה את הנקודה, אלא שהיא גם מסוכנת. דווקא משום שהמשק חזק, זו העת לבנות מחדש את הרזרבות. הרי הדו"ח משבח את הממשלה הנוכחית רק במקום אחד: בחקיקת חבילת ההתאמות שנכללה בתקציב 2025 — העלאת המע"מ, צעדי הכנסות נוספים וצעדי התכנסות שננקטו לאחר תקופה ארוכה של הידרדרות. החבילה הזו לא נולדה בחלל ריק. היא גובשה לאחר חמש הורדות דירוג, זינוק חד של פרמיית הסיכון (CDS) ולאחר לחץ כבד מצד בנק ישראל, לצד אזהרות חוזרות של אגף התקציבים. במובן הזה, היא אינה עדות לכך שהבעיה נפתרה. היא עדות לכך שהבעיה הוכרה. והיא עדיין רחוקה מפתרון.

הדברים חשובים שבעתיים, כי ישראל כבר נכנסת בפועל לתקופת בחירות. הדיונים על הטבות מס מטעמים פוליטיים, הרחבות תקציביות ללא כיסוי והבטחות חדשות רק בתחילתם. הכנסת עדיין לא התפזרה, והלחצים התקציביים כבר ניכרים. לכן השאלה הגדולה איננה מה יקרה ב־2027. על כך ה־OECD כבר נתן תשובה יחסית אופטימית. השאלה היא מה יקרה אחרי הבחירות. האם הממשלה הבאה תמשיך לבנות מחדש את הבאפרים הפיסקאליים שעליהם ממליצים גם ה־OECD וגם בנק ישראל, או שהיא תראה בצמיחה הצפויה הוכחה לכך שאפשר להמשיך לחיות עם גירעונות של 4%–5% תוצר לאורך זמן?

זו כבר אינה שאלה של תחזית. זו שאלה של מדיניות. דווקא משום שה־OECD אופטימי כל כך לגבי ישראל, קשה הרבה יותר להתעלם מהאזהרה שהוא משמיע. אם גם בתרחיש הטוב הגירעון נשאר גבוה והחוב ממשיך לטפס, סימן שהבעיה כבר אינה רק המלחמה — אלא הממשלה.