")

שווי מועדון הנוסע המתמיד של אל על הוכפל תוך ארבע שנים ל-2.7 מיליארד שקל

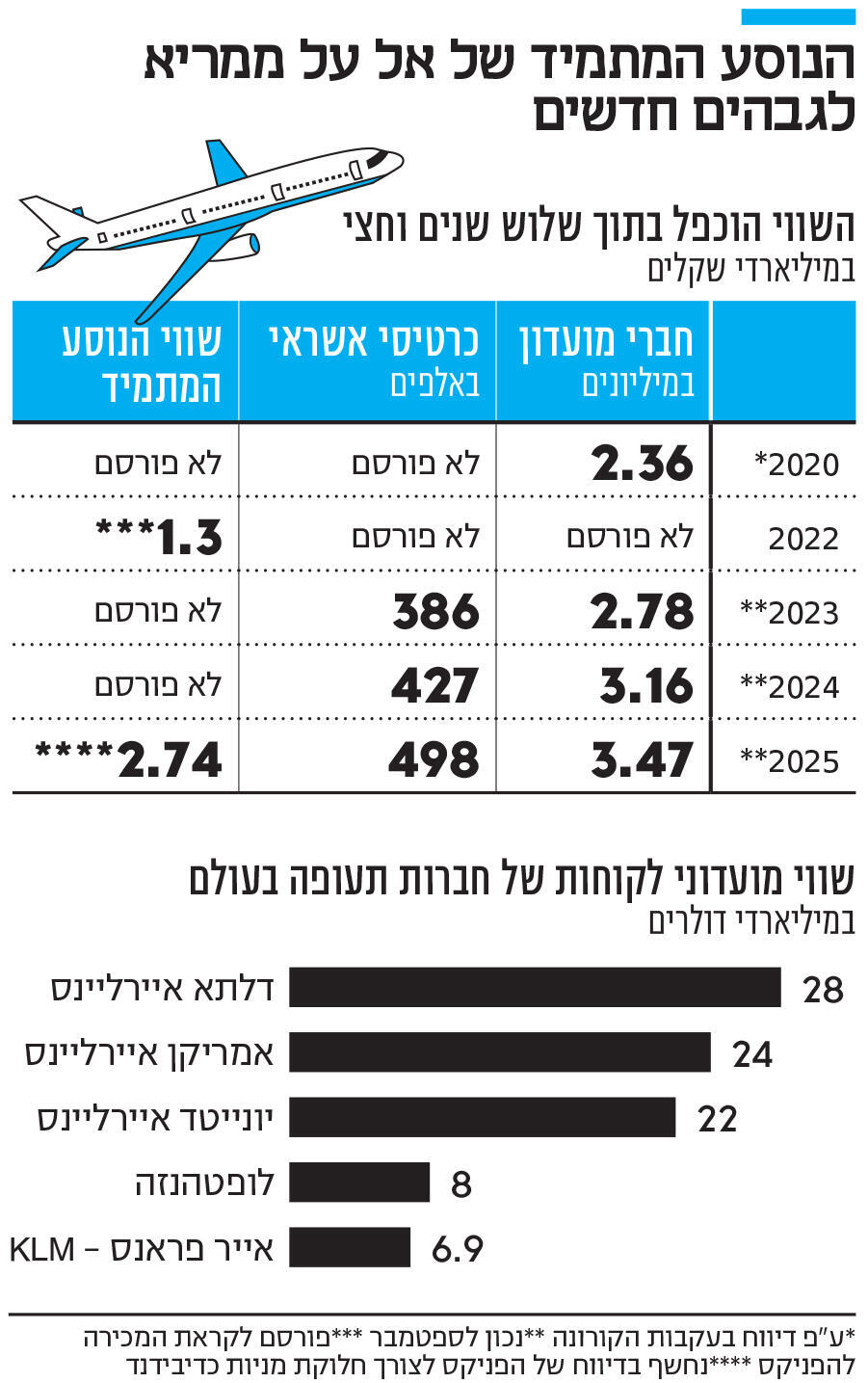

חברת הביטוח הפניקס קיבלה אישור לחלק את אחזקותיה במועדון הנוסעים של אל על כדיבידנד לבעלי מניותיה; המהלך חושף הערכה חיצונית חדשה, שלפיה שווי החברה הפרטית הנוסע המתמיד עומד על 2.74 מיליארד שקל, לעומת 1.3 מיליארד בלבד בעסקת הרכישה של הפניקס ב-2022; אל על מחזיקה ב-75% מהמניות

אישור שקיבלה הפניקס לחלוקת מניות כדיבידנד חושף כי שוויו המעודכן של מועדון הנוסע המתמיד של אל על עומד על 2.74 מיליארד שקל, זאת לאחר שביוני 2022 מכרה חברת התעופה להפניקס את מניות הנוסע המתמיד לפי שווי של 1.3 מיליארד שקל בלבד. הפניקס מחזיקה ב־19.9% ממניות החברה ומעריכה את שוויין בכ־140 מיליון שקל. להפניקס אופציה לרכישת 5.1% נוספים ובדירקטוריון החברה החליטו לחלקן כדיבידנד בעין לבעלי המניות שלה.

בדיווח לבורסה חשפה הפניקס את הערכת השווי החיצונית שנעשתה למועדון הנוסע המתמיד. אחרי מימוש האופציה של הפניקס, אל על תחזיק ב־75% ממניות הנוסע המתמיד, ועל פי ההערכה הנוכחית שווי מניותיה נאמד בכ־2.06 מיליארד שקל. שווי ההחזקות של אל על במועדון, על בסיס הערכת השווי החדשה, מהווה כחמישית משווי השוק הכולל של אל על, שנסחרת כיום בכ־10 מיליארד שקל.

כאמור, ביוני 2022 מכרה אל על להפניקס את המניות לאחר שחברת הביטוח הגיעה להסכם שבמסגרתו הלוותה לאל על 130 מיליון דולר — עסקה שעליה התחרו גופים נוספים, ובהם בנק הפועלים, שופרסל ואלקטרה צריכה. האופציה שניתנה להפניקס היא לרכוש עד 25% מהמניות. לצורך המכירה העבירה אל על את פעילות המועדון לחברה פרטית, שהיום שווייה מוערך ביותר מפי שניים. לפי דיווחי אל על, הרווח הנקי של הנוסע המתמיד בתשעת החודשים הראשונים של 2025 עמד על 48.4 מיליון דולר, זינוק של פי 3.6 ביחס לשנת 2024 כולה, שבה עמד הרווח הנקי על 13.4 מיליון דולר בלבד. הרווח בתשעת החודשים הראשונים של השנה מעמיד את שווי החברה על מכפיל רווח של 14. נכון לסוף 2024, רשומה הנוסע המתמיד באל על עם שווי שלילי של 119.4 מיליון שקל, אך ייתכן שהערכת השווי החדשה תאפשר לאל על לרשום את החברה־הבת בשווי חיובי.

בדו"ח הרבעון השלישי ל־2025 הצהירה אל על כי מספר החברים במועדון עומד על 3.47 מיליון, ומספר כרטיסי האשראי (FlyCard) עומד על 498 אלף. על פי החברה, מספר חברי המועדון צמח ב־12 החודשים האחרונים בכ־10% ומספר כרטיסי האשראי בכ־17%. עוד ציינה החברה כי היא צופה שעד שנת 2030 יהיו לה כ־4.2 מיליון חברים במועדון הנוסע המתמיד.

הגורם לזינוק הדרמטי בהכנסות מועדון הנוסע המתמיד הוא זה שהוביל לעלייה בהכנסות אל על בשנתיים האחרונות: המלחמה עשתה טוב לחברת התעופה הלאומית. חברות תעופה זרות שנטשו את ישראל בשיאה של המלחמה איפשרו לה לבסס את מעמדה כחברת התעופה בעלת נתח השוק הגדול ביותר בנתב"ג. ב־2024 עמדו הכנסות החברה על 3.4 מיליארד דולר, עלייה של 37% מ־2023, אז עמדו הכנסותיה על 2.5 מיליארד דולר. הרבעון השלישי של 2025 הסתכם ברווח נקי של כ־202.6 מיליון דולר, לעומת רווח נקי של כ־187.4 מיליון דולר ברבעון המקביל אשתקד.

בין שמחוסר ברירה ובין מחשש לסמוך על חברה זרה, יותר ישראלים טסו בשנתיים האחרונות באל על ורבים מהם הפכו לחברי מועדון. גם ההטבות שהעניקה אל על למשרתי המילואים הגדילו את מספר חברי המועדון, שכן על מנת לקבל את ההטבה נדרשו הנרשמים להפוך לחברי מועדון כדי לאמת את זהותם ופרטיהם.

הכנסות הנוסע המתמיד נובעות, בין היתר, מכרטיס האשראי FlyCard, שבאמצעותו ניתן לצבור נקודות בכל רכישה ולרכוש איתן שירותים שונים. חברי המועדון צוברים נקודות באמצעות טיסות, קניות בכרטיס אשראי או מבצעים אחרים, ומממשים אותן לטיסות, שדרוג למחלקה גבוהה ושירותים נוספים. בנוסף, החברה מוכרת נקודות לגופים העוסקים בתיירות, כמו חברות תעופה, חברות השכרת רכב ומלונות, והם מעניקים אותן ללקוחותיהם כהטבה. החברה מחזיקה גם אתר מכירות שבו ניתן לרכוש מוצרים באמצעות נקודות. רכיב משמעותי נוסף הוא נקודות שאינן ממומשות כלל, או ממומשות בטיסות ובמושבים שהעלות השולית שלהם נמוכה. כך נוצר מודל שמייצר תזרים מיידי, והופך את מועדון הנוסע המתמיד לנכס כלכלי יציב.

ההצלחה של מועדון החברים של אל על בולטת בשוק המקומי אך אינה יוצאת דופן בשוק הבינלאומי. כמעט כל חברת תעופה גדולה בעולם מחזיקה במועדון חברים ושווייו של כל אחד מהם מוערך בעשרות מיליארדי דולרים. שווי מועדון SkyMiles של דלתא איירליינס מוערך ב־28 מיליארד דולר, AAdvantage של אמריקן איירליינס מוערך בכ־24 מיליארד דולר ו־MileagePlus של יונייטד איירליינס מוערך בכ־22 מיליארד דולר. כך גם בחברות אירופיות: Miles & More של לופטהנזה שווה כ־8 מיליארד דולר,️ IAG Avios של בריטיש איירווייס כ־7 מיליארד דולר, ושווי דומה גם ל־Flying Blue של אייר פראנס ו־KLM.

גם בישראל חברות התעופה מבינות את הפוטנציאל של שוק מועדוני הלקוחות. ביולי 2025 רכשה ישראייר 20% מחברת המועדון המשותפת של רשת רמי לוי וישראכרט תמורת 40 מיליון שקל, עסקה ששיקפה את שווי המועדון בכ־200 מיליון שקל. מדובר במועדון שעדיין נמצא בשלבי הקמה, וכחלק מהמהלך הושק כרטיס האשראי החדש SuperFly, שנועד להתחרות ישירות בכרטיס FlyCard של אל על. היעד של החברה הוא להנפיק כ־300 אלף כרטיסים עד סוף 2026, במטרה למנף את החברה כמנוע צמיחה ולהשיג יעד של 2.5 מיליון נוסעים בשנה.