")

")

התחרות תגבר? רגע לפני פיזור הכנסת - אושרה הקמת מאגר אשראי לעסקים

המאגר החדש צפוי לשבור את יתרון המידע של הבנקים, להגביר את התחרות על אשראי לעסקים קטנים ובינוניים ולהפחית את הריבית בכ-1%. באוצר ובבנק ישראל מעריכים כי המהלך יחסוך לעסקים לפחות 1.5 מיליארד שקל בשנה

רגע לפני פיזור הכנסת, אושרה הלילה הקמת מאגר האשראי לעסקים - רפורמה שאותה הגדיר בנק ישראל כרפורמה הפיננסית המשמעותית ביותר שקודמה במסגרת התקציב האחרון. הצעת החוק, שקידמו משרד האוצר, בנק ישראל ומשרד המשפטים להקמת מאגר נתוני אשראי לעסקים, נועדה להגביר את התחרות בשוק האשראי העסקי, וצפויה להפחית את הריבית על האשראי לעסקים בלפחות 1%, להביא לחיסכון של לפחות 1.5 מיליארד שקל בשנה לעסקים הקטנים והבינוניים, ובכך לתרום להורדת יוקר המחיה.

בבסיסו, מאגר נתוני אשראי הוא מערכת מידע מרכזית ומאובטחת, המרכזת נתונים על ההתנהגות הפיננסית והיסטוריית התשלומים של לווים – בין אם מדובר באנשים פרטיים ובין אם בעסקים. המידע נאסף באופן שוטף ממגוון מקורות, כמו בנקים, חברות כרטיסי אשראי ורשויות מדינה, וכולל נתונים על הלוואות קיימות, מסגרות אשראי ורמת העמידה בהתחייבויות. כאשר העסק מבקש אשראי, המאגר מאפשר (באישורו בלבד) לגופים פיננסיים שונים לקבל תמונה מדויקת על רמת הסיכון שלו. בכך המערכת מחסלת את "אסימטריית המידע" – המצב שבו רק הבנק המנהל את החשבון מכיר את היסטוריית הלקוח – ופותחת את הדלת לגופים מתחרים להציע לו הצעות אטרקטיביות בהתבסס על פרופיל הסיכון האמיתי שלו.

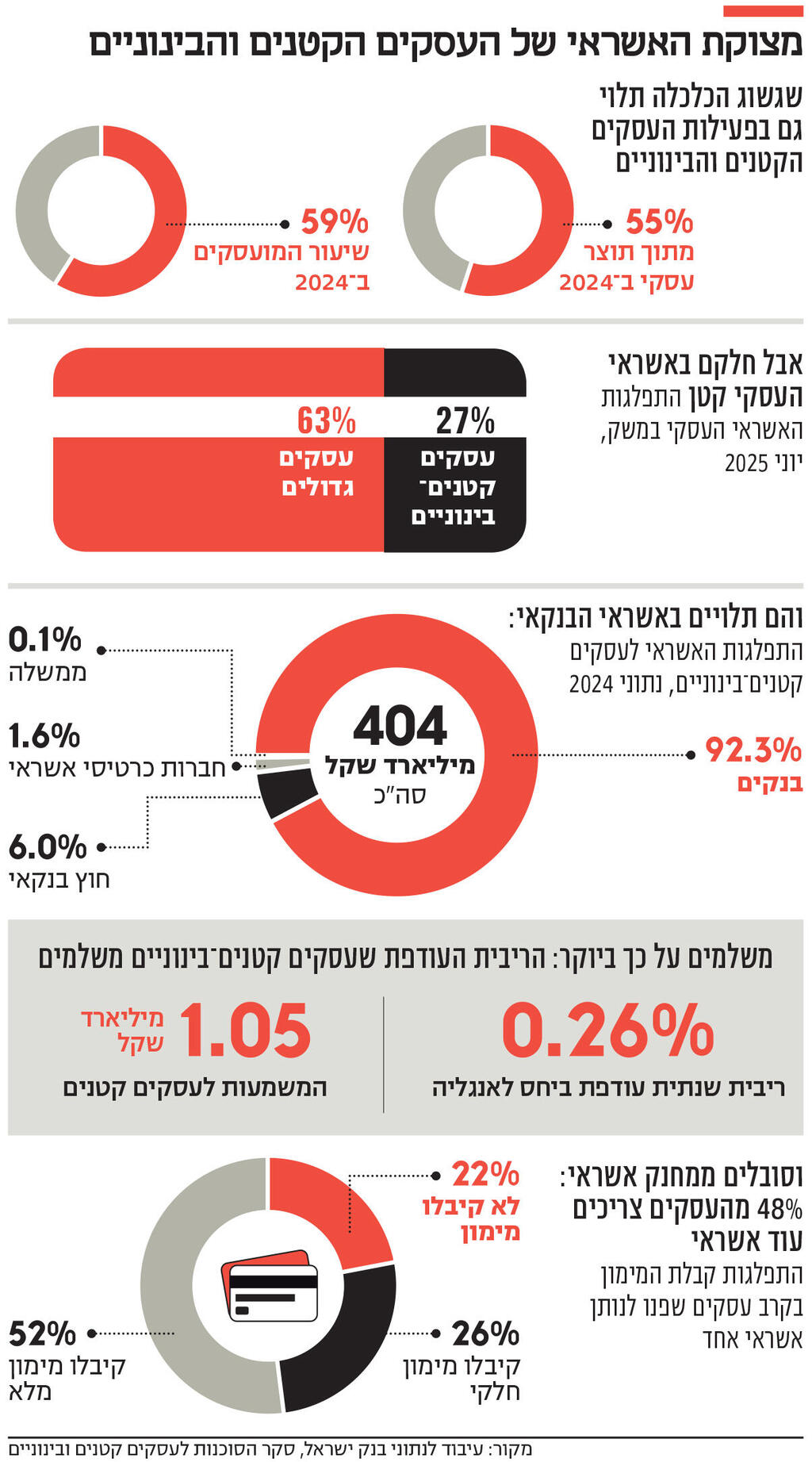

כלומר, הקמת המאגר נועדה לטפל בכשל מבני ממושך בשוק האשראי העסקי, המתבטא בתלות גבוהה של העסקים הקטנים במערכת הבנקאית. נכון להיום, העסקים הקטנים והבינוניים מהווים כ-55% מהתוצר העסקי וכ-60% מהתעסוקה בישראל, אך חלקם בעוגת האשראי הכוללת עומד על 27% בלבד. 92.3% מהעסקים הללו נוטלים אשראי מהבנקים, ו-83% עושים זאת מהבנק הספציפי שבו מתנהל חשבון העובר ושב שלהם – נתון המגדיר אותם כ"לקוחות שבוים". יתרון המידע הבלעדי של הבנק המנהל את החשבון מייצר פער בריבית (פרמיית לקוח שבוי), שמתורגם לעלויות מימון גבוהות ועודפות עבור העסקים, בשל היעדר אלטרנטיבות תחרותיות בשוק.

במשרד הבהירו כי כחלק מהחוק שאושר, "נקבע כי תקופת הרישום של נתוני אשראי שליליים המשמשים לליווי אשראי תקוצר משלוש שנים לשנה אחת בלבד – צעד שיקל על הציבור להתאושש מאינדיקציה שלילית ולשוב לקבל אשראי בזמן קצר יותר. כמו כן, הוחלט כי באירועי חירום הממונה על נתוני אשראי יוכל להחריג באופן מיידי נתונים שליליים של לקוחות, כדי למנוע פגיעה בתנאי האשראי שלהם".

הקמת מאגר האשראי העסקי קודמה על רקע הצלחת מאגר האשראי למשקי הבית ב-2019, שצמצמה עבור משקי הבית את פרמיית הלקוח השבוי. מחקר חדש של חטיבת המחקר בבנק ישראל, שפורסם לפני כחודשיים, סיפק תוקף אמפירי ליעילותם של מאגרי מידע מסוג זה. המחקר בחן את השפעת מאגר נתוני האשראי למשקי בית על שוק הלוואות הרכב החוץ-בנקאי – שוק שבו למעלה מ-80% מהפעילות מבוצעת על ידי גופים חוץ-בנקאיים. על פי הממצאים, הנגשת המידע באמצעות המאגר הובילה לירידה במרווחי הריבית שגבו נותני אשראי חוץ-בנקאיים, שהגיעה ליותר מנקודת אחוז שלמה בסוף התקופה הנבחנת.

רבים במשק מיהרו לברך על המהלך. "הרחבת שיתוף המידע צפויה להקל על כניסת שחקנים חדשים לתחום ולהוזיל את האשראי לעסקים, זאת בדומה להשפעה החיובית שכבר נרשמה במגזר משקי הבית. המאגר העסקי ותוצריו ישפיעו עד מהרה על המשק כולו", אמר נגיד בנק ישראל פרופ' אמיר ירון.

"הניסיון ממאגר נתוני האשראי למשקי הבית הוכיח שמדובר במהלך שמייצר תוצאות: הוא צמצם פערי מידע, הגביר את התחרות ואפשר ליותר גופים פיננסיים להציע אשראי בתנאים טובים יותר", אמר אייל בן-חיים, משנה למנכ״ל וראש החטיבה העסקית בישראכרט. בן-חיים הוסיף כי "מאגר האשראי לעסקים צפוי לחולל שינוי דומה ולאפשר לכל הגופים הפיננסיים להתחרות על בסיס איכות האשראי של העסק והנתונים שלו, ולא על בסיס יתרון המידע של הגוף שמנהל את חשבונו".

החוקים הכלכליים שלא אושרו

בעוד מאגר האשראי לעסקים אושר, שלושה חוקים כלכליים שהמתינו לאישור בקריאה שנייה ושלישית נותרו בחוץ. החשוב שבהם הוא החוק לעידוד פעילות בשוק ההון. הדרמה הפיננסית הגדולה ביותר בו מתרכזת בסעיף אחד: הסדרת פעילותן של קרנות הגידור בנאמנות.

קרנות גידור רגילות הן כמו "מועדון סגור לעשירים בלבד". הן משתמשות בשיטות השקעה מתוחכמות (כמו הימור על ירידת ערך של מניות או עסקאות מורכבות), אך כדי להצטרף אליהן נדרש הון עצמי של מיליוני שקלים. "קרנות הגידור בנאמנות" נולדו כדי לעקוף את המחסום הזה: הן מאפשרות לכל אדם מהציבור הרחב להשקיע באותן שיטות מתקדמות בסכומים קטנים, אך עושות זאת תחת מעטפת פיקוח ממשלתית הדוקה שמגינה על חסכונותיו.

כיום מנוהלים בקרנות הללו שצברו תאוצה בשנתיים האחרונות, כ-6 מיליארד שקל מכספי הציבור, אלא שהקרנות הללו פועלות מכוח הוראת שעה שתפוג בתחילת 2027. ללא אישור החוק, מיליארדי השקלים של הציבור עלולים להיכנס למבוי סתום משפטי. כבר עכשיו, רשות ניירות ערך מסרבת לאשר עשרות קרנות חדשות שממתינות לפתיחה – למרות ביקוש מצד הציבור והעובדה שחלק מהבנקים החלו להמליץ עליהן לאחרונה.

שני מהלכים נוספים שלא אושרו הם תיקון חסמים טכניים ומשפטיים לעסקים ברפורמת הבנקאות הפתוחה, שמאפשרת ליחידים ולעסקים להעביר את המידע הפיננסי שלהם לצד ג', ובכך מעבירה את הבעלות על המידע מהגוף שמנהל את החשבון אל הלקוח. תיקון חקיקה נוסף בחוק החברות, המסדיר את הממשל התאגידי בחברות ציבוריות ללא גרעין שליטה, גם לא אושר.

באישור האופוזיציה, ניתן לקיים ימי מליאה בזמן פגרת הכנסת כדי לאשר תיקוני חקיקה שאינם במחלוקת, כך שקיים סיכוי מסוים – שסבירותו לא ברורה – שחוקים אלו בכל זאת יאושרו.