")

לאן נעלמו 29.5 מיליארד שקל בגירעון?

הפער בין הגירעון המדווח בידי האוצר לזה של הלמ"ס זינק משמעותית ב־2024. החדשות הרעות: המוסדות הבינ"ל כמו ה־IMF לא מכירים בנמוך ביניהם

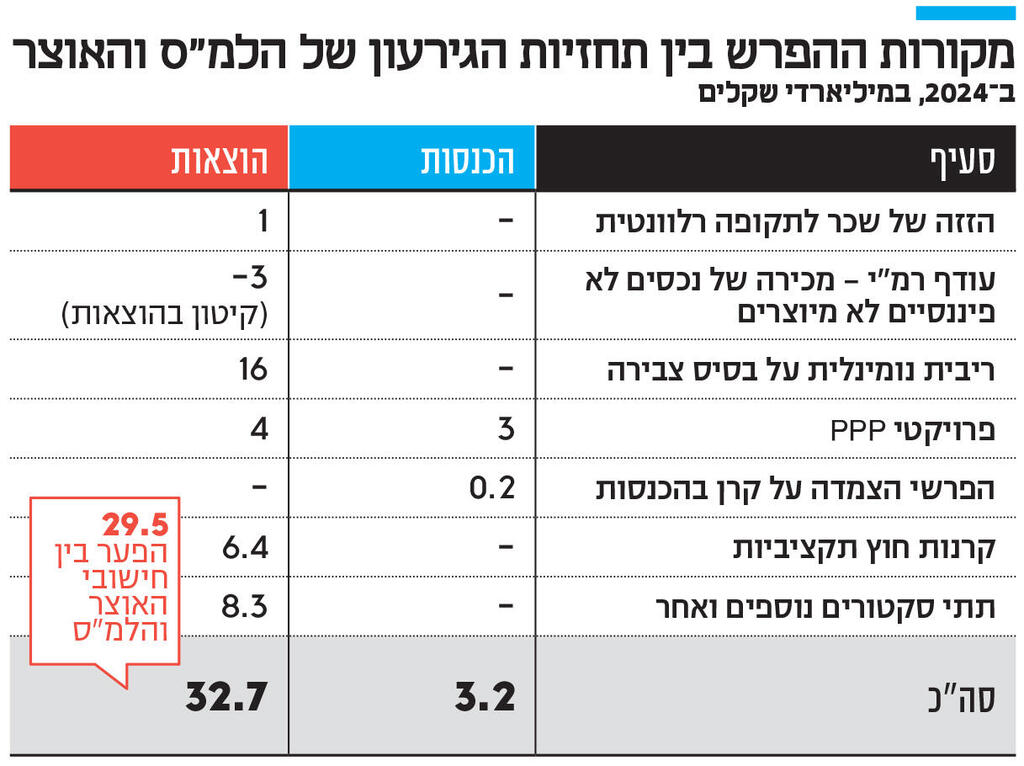

הפער בין הגירעון הממשלתי המחושב בידי משרד האוצר לבין אומדן הגירעון של הלשכה המרכזית לסטטיסטיקה ב־2024 הגיע ל־29.5 מיליארד שקלים – כך עולה מנתוני הלמ"ס שהגיעו לכלכליסט.

הפער, שהגיע לממדי עתק, מוסבר באופן שבו מתבצע הרישום בשני הגופים, שהם היחידים שמחשבים את הגירעון של הממשלה. הפער ב־2023 עמד על 18.1 מיליארד שקלים – "לטובת" הלמ"ס (גדול יותר). ב־2023 דיווח החשב הכללי על גירעון של 4.2% תמ"ג, והלשכה המרכזית לסטטיסטיקה על 5.1% תמ"ג. פער זה גדל בשנה האחרונה: 6.9% תמ"ג שדיווח האוצר, לעומת 8.3% תמ"ג הלמ"ס. ב־2023–2024 הגיע הגירעון במצטבר לכ־48 מיליארד שקלים, שהם כ־2.3 נקודות תוצר. מקובל להתייחס לגירעון לפי יחידות תוצר, כדי לבצע השוואות בין המדינה לבין עצמה על פני זמן, או בין המדינה לשאר מדינות העולם באותה שנה. הלמ"ס הציגה אתמול טבלה ולפיה הגירעון של ישראל ב־2024 היה הגבוה ביותר במערב.

הפערים הללו גרמו לתהיות לאיזה מבין שני הערכים הללו צפויים להתייחס הגופים הכלכליים הבינלאומיים – לרבות שני החשובים ביותר: קרן המטבע הבינלאומית (IMF) וארגון המדינות המפותחות (OECD). התשובה חד משמעית: רק למספרים שהלשכה המרכזית לסטטיסטיקה דיווחה, והם אלו שגם יופיעו בדוחות שאותם מוסדות ינפיקו בקרוב לגבי 2024. לכלכליסט נודע כי המשלחת של ה־IMF ביקרה בלמ"ס בחודש שעבר והם התעניינו בפער שנוצר כבר ב־2023. ב־IMF חזרו והדגישו כי הם צפויים להתייחס אך ורק למספרים שנמסרו על ידי הלשכה.

מדי שנה משגר ה־IMF שאלון קבוע לכל מדינה חברה בארגון, וגם במקרה של ה־OECD התהליך דומה. ב־IMF שבו והדגישו כי שיטת החישוב של האוצר איננה מקובלת והיא לא קוהרנטית עם הכללים שנקבעו. בעקבות הפערים העצומים ותגובת הארגונים הבינלאומיים, פנו גורמים באוצר לגורמים בלמ"ס כדי להבין וללבן את הפערים. זאת מאחר שפרסום גירעון מטעם האוצר שאינו עומד בכללים בינלאומיים עלול לפגוע באמון במשרד.

לפי מידע שהגיע לכלכליסט, הפער המשמעותי ביותר בין החישובים נבע בשנה שחלפה מחישוב ורישום הריבית על החוב: 16 מיליארד שקלים. יש שני הבדלים משמעותיים בחישוב הריבית (שתמיד נרשם כהוצאה תקציבית ולכן תורם לגירעון). ראשית כל, בלמ"ס רושמים את הריבית על בסיס צבירה ולא על בסיס מזומן, כלומר בלמ"ס מחשבים את הריבית לכל שנה ושנה (גם אם אין קופון על האג"ח). הנה דוגמה: ממשלת ישראל הנפיקה אג"ח זירו־קופון לצורך מימון המלחמה ל־10 שנים – והאוצר לא מחשב את הריבית עד הפירעון בעוד 10 שנים, בעוד הלמ"ס מחשב אותה. הבדל נוסף: הלשכה מחשבת גם הפרשי הצמדה (כלומר את האינפלציה, שהיתה מאוד גבוהה ב־2024), והאוצר לא. ב־IMF דורשים כי הריבית תירשם על בסיס צבירה – כולל הפרשי הצמדה.

פער נוסף של 8.3 מיליארד שקלים נוצר בסעיף שבלמ"ס מכנים אותו "תתי סקטורים". האוצר סופר את הגירעון רק של הממשלה, וב־IMF דורשים לספור גם את הגירעון של גופים ציבוריים לא ממשלתיים כגון הביטוח הלאומי, קופות החולים, אוניברסיטאות ומלכ"רים ציבוריים. בנוסף, ה־IMF מבדיל בין הגירעון של הממשלה הרחבה (general government balance), הכולל את השלטון המקומי, לבין הגירעון של השלטון המרכזי (central government balance). הלמ"ס מחשב את הגירעון של הממשלה הרחבה (הוא נכלל ב־8.3% תמ"ג). רק שני הסעיפים האלו מסבירים יותר מ־82% מהפער.

אבל יש סעיף חשוב נוסף: קרן הפיצויים. באוצר החליטו כי מדובר בקרן חוץ-תקציבית ולכן הם כן רושמים את ההכנסות (האוצר מפריש מס רכישה לצורך מימון הקרן, דבר שמגדיל את הגירעון) אך לא רושמים את הוצאות הקרן כהוצאה שתורמת לגירעון (זו המשמעות של קרן חוץ-תקציבית), דבר שמקטין את הגירעון בסופו של דבר. בלמ"ס, בהתאם להוראות ה־IMF, שלא מקבלת את ה"טריק" של האוצר – רושמים גם את ההכנסות אך גם את ההוצאות, דבר שמגדיל את הגירעון. כתוצאה מכך, נוצר פער של 6.4 מיליארד שקלים נוספים.

חשוב להבהיר כי למרות הפגמים בשיטת חישוב האוצר, יש קוהרנטיות בשיטה, קרי, היא גם עובדת לעתים "לרעת" האוצר (מגדילה את הגירעון). דוגמאות בולטות הן למשל "אובדן" הכנסות בגלל אי הצמדה שלהן או רישום העודפים של רמ"י – שבעיני האוצר הוא מעין מפעל עסקי שמממן את עצמו, אך בעיני הלמ"ס מדובר ביחידה ממשלתית לכל דבר בעניין.