")

")

הצלחה חלקית לרפורמה בביטוחי הבריאות: 42% חזרו לפוליסה הישנה

לפני קרוב לשנה משרד האוצר ורשות שוק ההון התערבו באופן חריג בשוק ביטוחי הבריאות ומאות אלפי מבוטחים הועברו אוטומטית מפוליסות "שקל ראשון" ל"משלים שב"ן" – בניסיון לצמצם כפל ביטוח, אך כמעט מחצית מהם שבו לביטוח המקורי

בעולם הצרכנות הפיננסית, שבו הציבור נוטה לעיתים לפסיביות או לקבלת החלטות שאינן בהכרח לטובתו, קביעת ברירת מחדל נחשבת לאחד הכלים הרגולטוריים היעילים ביותר לצמצום כשלי שוק. לפני כמעט שנה בדיוק, ב־1 ביוני 2024, משרד האוצר ורשות שוק ההון התערבו באופן חריג בשוק ביטוחי הבריאות וקבעו כי כלל המבוטחים בפוליסות ניתוחים פרטיים מסוג "שקל ראשון" יועברו כברירת מחדל לפוליסות מסוג "משלים שב"ן", אלא אם יבחרו אקטיבית לשוב אל הפוליסה המקורית שלהם.

מטרת הרפורמה היתה לצמצם את תופעת כפל הביטוח בין השב"ן לביטוחים פרטיים, ולחזק את מערכת הבריאות הציבורית. לפי הערכות האוצר, מבוטחי "שקל ראשון" שילמו בממוצע 1,300 שקל לשנה על כיסוי שחלקו כבר ניתן במסגרת השב"ן – ובסך הכל נוצרה עלות עודפת של 1.3 מיליארד שקל למשקי הבית.

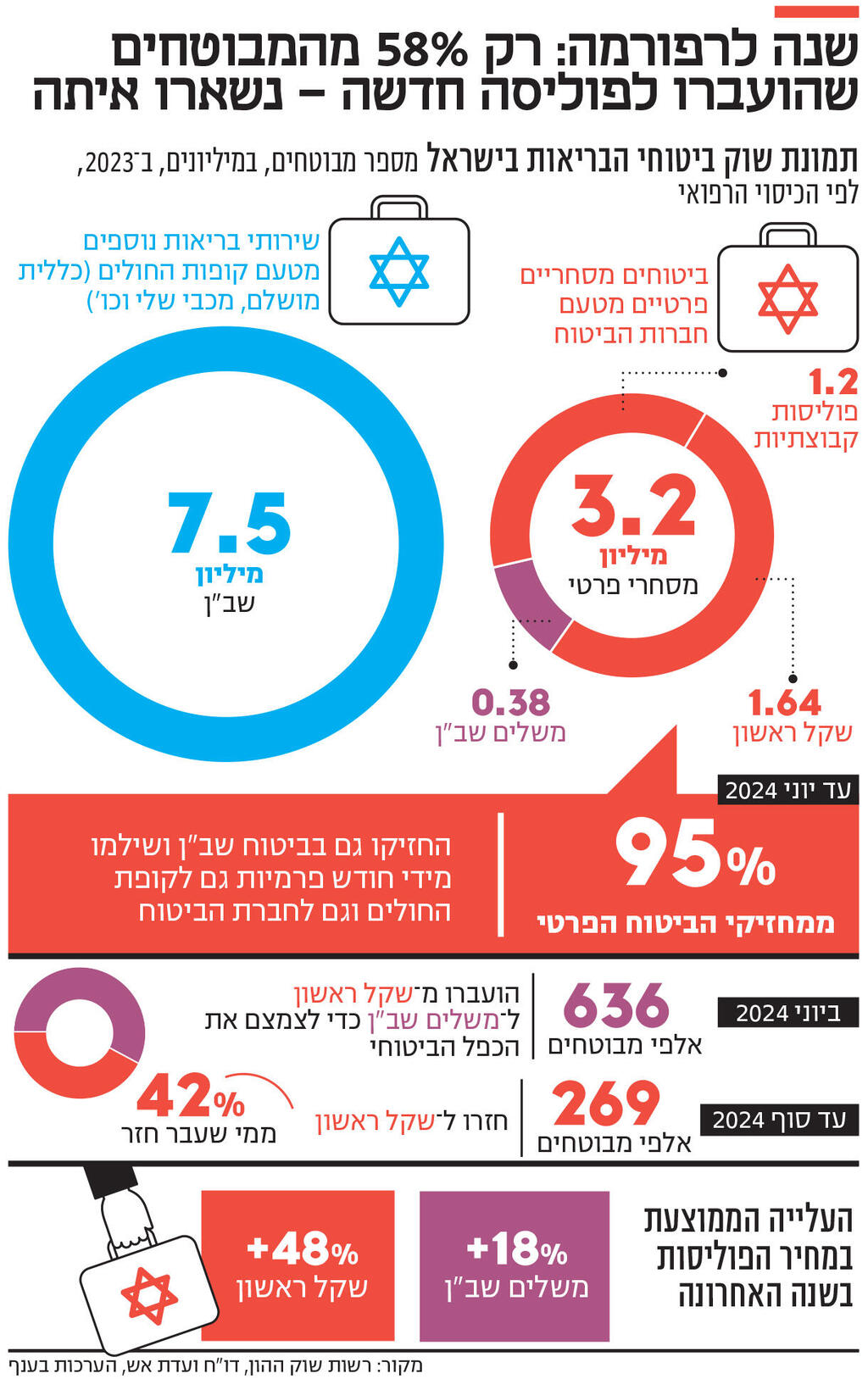

לפי נתונים בלעדיים שהגיעו לידי כלכליסט, מתוך כ־1.65 מיליון מבוטחים בפוליסות פרט מסוג שקל ראשון, כ־636 אלף הועברו אוטומטית ל"משלים שב"ן" (השאר רכשו את הפוליסה שלהם לפני פברואר 2016, והם לא נכללו ברפורמה). עד סוף 2024, כ־269 אלף מהם שבו לביטוח המקורי תוך ניצול האפשרות להחזרה ללא חיתום. במילים אחרות – רק 58% נותרו בפוליסה החדשה.

שלוש שכבות, שני סוגי פוליסה, כפל אחד

מערכת הבריאות בישראל בנויה משלוש שכבות: סל הבריאות הבסיסי של קופות החולים שניתן לכל תושבי ישראל; שב"ן – שירותים בתשלום נוסף כמו "מכבי שלי", בהם מבוטחים כ־7.5 מיליון איש; וביטוחי בריאות פרטיים, בהם מבוטחים כ־3.2 מיליון איש.

במקרה של ניתוחים, ישנם שני סוגי פוליסות: מסוג "משלים שב"ן" ומסוג "שקל ראשון". משלים שב"ן, שבו לפני הרפורמה היו כ־15% מהמבוטחים, כשמו כן הוא: הפוליסה מבטחת רק בפני ניתוחים פרטיים שאינם מכוסים כבר על ידי השב"ן. בפוליסות שקל ראשון לעומת זאת, שבו לפני הרפורמה היו כ־85% מהמבוטחים, הפוליסה מבטחת גם בפני ניתוחים שמכוסים על ידי השב"ן.

כ־95% מבין המחזיקים בפוליסות הפרטיות מחזיקים גם בשב"ן, כלומר הם משלמים מידי חודש פרמיות גם לקופת החולים וגם לחברת הביטוח. כשהם משלמים לחברת הביטוח עבור פוליסת משלים שב"ן, הם מראש משלמים עבור כיסוי שהשב"ן לא מספק להם. לעומת זאת, כשהם משלמים לחברת הביטוח עבור פוליסת שקל ראשון - הם משלמים על כיסוי שחלק גדול ממנו השב"ן כבר מספק, ואם ייאלצו לעבור ניתוח, הם יוכלו להשתמש רק באחד מהביטוחים.

כאמור, לפי האוצר, ההערכה היא שמדובר בעלות עודפת של 1,300 שקל למשק בית בשנה, ובסך הכל של 1.3 מיליארד שקל לפני הרפורמה. עובדה זו דחפה את משרד האוצר ורשות שוק ההון לניסיון לשנות את שיווי המשקל בענף ולהזיז מסה קריטית של מבוטחים אל פוליסות משלים שב"ן.

רוב נבואות הזעם לא התגשמו – בינתיים

לפחות באופן חלקי - זה עבד. שנה לאחר הרפורמה, מספר המבוטחים בביטוחי פרט במשלים שב"ן הכפיל עצמו (כולל מצטרפים חדשים), והוא עומד על 814 אלף איש. עם זאת, גורם אחד בכל זאת הרס לממשלה את החגיגה. כששואלים גורמים רבים שעסקו בעיצוב הרפורמה וכן גורמים מטעם חברות הביטוח מה הגורם המרכזי להחלטה של 42% מהמבוטחים שהועברו למשלים שב"ן לחזור לשקל ראשון, התשובה זהה: סוכני הביטוח.

כפי שנחשף בכלכליסט רגע לפני יישום הרפורמה, חברות הביטוח הודיעו לסוכני ביטוח שישלמו עמלה חד־פעמית על כל לקוח שיבחר להישאר בשקל ראשון. גם ללא המבצעים, מכיוון שהעמלה השוטפת שסוכן מקבל נגזרת מסך הפרמיות שהלקוח משלם, קיים תמריץ כלכלי מובנה לכך שמבוטח ירכוש פוליסת שקל ראשון. "אין איך להפוך את זה, התמריץ של הסוכנים נשאר", אמר גורם בענף.

אך יחד עם זאת, את הבחירה של 42% מהמבוטחים לחזור לפוליסה המקורית שלהם ניתן לראות גם כהצבעת אי-אמון במערכת הבריאות הציבורית ובקופות החולים. זאת מכיוון שפוליסות שקל ראשון מאפשרות, לפחות על הנייר, לדלג בכל תרחיש מעל הרובד השני - של קופות החולים, ולתבוע ישירות את חברות הביטוח. לאותם מבוטחים, ייתכן שהעלות הגבוהה של שקל ראשון שווה את החשש מאינטרקציה עם המערכת הציבורית. אך גם כאן, לסוכנים יש תפקיד בהעמקת החששות במערכת בריאות שבהשוואה בינלאומית נחשבת לטובה יחסית.

"תמיד יהיו שוליים, אבל רוב הסוכנים רצים מרתון עם הלקוחות, ורוצים לרצות אותם, ולתת להם שירות מיטבי", אומרת מנגד נחמה גולדווסר, יו"ר ועדת בריאות בלשכת סוכני הביטוח, "אין אמת אחת. ההחלטה אם לרכוש שקל ראשון או משלים שב"ן תלויה בכמה הלקוח 'מפונק'. אם בעת ניתוח נכון יותר קודם לפנות לקופות חולים ולמצות זכויות ואז לפנות אלי כסוכנת - זה בסדר גמור. אבל בסוף, רוב צרכני הבריאות פחות אוהבים את זה".

כנגד הרפורמה נמתחה ביקורת רבה, בין השאר בידי לשכת סוכני הביטוח שאף עתרה כנגדה לבג"ץ, לפיה קופות החולים לא יעמדו בעומס הניתוחים, והציבור יינזק כתוצאה מהרפורמה. העתירה נדחתה והרפורמה יצאה לפועל כסדרה. גם מהבחינה הזו, נראה שהרפורמה עד כה עומדת בציפיות ממנה.

"החזון של הרפורמה הוא נכון. היא מסדירה את הרובד הציבורי, הרובד של קופות החולים ואת הרובד הפרטי. כל החזון הוא שלא תהיה חפיפה, ואנשים לא ישלמו פעמיים, אלא אם הם באמת רוצים שירות אחר, שהוא יקר יותר אך עם זמינות גבוהה יותר", אומרת לכלכליסט מיכל גור־כגן, משנה למנכ"ל מגדל ומנהלת חטיבת חיסכון ארוך טווח ובריאות.

2 צפייה בגלריה

")

מימין: עמית גל, הממונה על שוק ההון, ומיכל גור־כגן, משנה למנכ"ל מגדל. "החזון של הרפורמה נכון"

(צילומים: נמרוד גליקמן, ניקולה וסטהפל)

"בחודשים הראשונים לאחר תחילת הרפורמה ראינו חזרה די אינטנסיבית של מבוטחים לפוליסות שקל ראשון, אך זה הלך ונרגע לאחר מכן. אני מעריכה שבנקודה הזו יש עדיין מבוטחים או סוכנים שממתינים לראות אם השב"נים יעמדו בעומס. בחלוף שנה לא היתה קריסה, המנגנון תיפקד, ומשלים שב"ן מתגלה כמוצר לא רע מבחינת הכיסוי והמחיר. אם תיקח תא משפחתי שרוצה לבטח את עצמו מפני קטסטרופות עתידיות, אז משלים שב"ן הוא בהחלט במחיר סביר לכל כיס. שקל ראשון לעומת זו, הפך להיות מוצר יקר שמשתייך ל'כיסוי איכות חיים' מאשר כיסוי חובה", אומרת גור־כגן.

מה שכן קרה עם כניסת הרפורמה בביטוחים הוא התייקרות של עשרות אחוזים בפוליסות שקל ראשון, זאת בשל סעיף חובת השיבוב בין שקל ראשון לשב"ן שנועד למנוע את הפרקטיקה שבה חברות ביטוח דוחפות מבוטחים לתבוע קודם כל את השב"ן, ושהיתה אחד הגורמים לכך שפוליסות אלו היו רווחיות במיוחד לחברות הביטוח.

אך באותה הזדמנות, חברות הביטוח גם ייקרו את משלים השב"ן בממוצע של כ־18%, כך לפי נתוני האוצר. בחברות הביטוח הסבירו את ההתייקרות בתמחור חסר של הפוליסות בקבוצות הגיל המבוגרות. בחלק מהחברות, עד כה, פוליסות מסוג משלים שב"ן כמעט ולא נמכרו. כך או כך, גם לאחר העלייה במשלים שב"ן, הפערים בין הביטוחים התרחבו ובחלק מהגילאים פוליסת שקל ראשון עולה כפול ממשלים שב"ן. כך לדוגמה, בעוד שאדם בן 61 ישלם בין 252-208 שקל לחודש על משלים שב"ן, על שקל ראשון הוא ישלם בין 523-399 שקל בחודש. כלומר, פער של אלפי שקלים בשנה.

אז האם ניתן לסכם את הרפורמה עד כה כהצלחה? "80% היה דרמה, 60% זו הצלחה", טוען גורם נוסף, "וזה שהסוכנים הצליחו להחזיר רק 40% זה גם הישג". גור־כגן סבורה ששעת המבחן עוד לפני קופות החולים: "מבין המצטרפים החדשים, בערך שני שליש רוכשים משלים שב"ן. כלומר שיווי המשקל ארוך הטווח ייטה עוד יותר לכיוון השב"ן וכך גם העומס יהיה גדול יותר. אם בסך הכל 70%-60% מבין המבוטחים יהיו במשלים שב"ן, והדברים יעבדו בסדר, זו הצלחה בעיניי", היא מסכמת.

יו"ר ארגון הרופאים העצמאיים (ארצ"י), ד"ר אייל שפירא מסר בתגובה לפרסום: "משרד האוצר ומשרד הבריאות גרמו נזק כבד, מתמשך וקבוע למבוטחים בפוליסות הבריאות בחברות הביטוח. במקום לדאוג לבריאותו ולרווחתו של הציבור, הצליחו משרדי האוצר והבריאות להגדיל את שומני חברות הביטוח על חשבון כולנו.

"אולי הנתונים הקשים שהתפרסמו היום באצטלה של 'הצלחה חלקית', יגרמו למשרדי האוצר והבריאות להתעשת, לחזור בהם מהרפורמה המזיקה ולשים לנגד עיניהם את האזרח, ששוב משלם את המחיר".