")

בלעדי

ההקלה מהמלחמה בדרך להפוך לקבועה: הלוואות לכל מטרה עד 70% משווי הנכס

הוראה שניתנה בתקופת המלחמה ואיפשרה לישראלים ללוות עד 70% משווי הנכס שלהם לצורך הלוואות לכל מטרה, צפויה להפוך בקרוב לקבועה. תיק האשראי של ההלוואות האלה זינק ב־33% בין 2022 למחצית 2025 וכבר עומד על 34 מיליארד שקל, וכעת עולה השאלה האם הן מאיצות סיכוני אשראי או שמסייעות לחלשים?

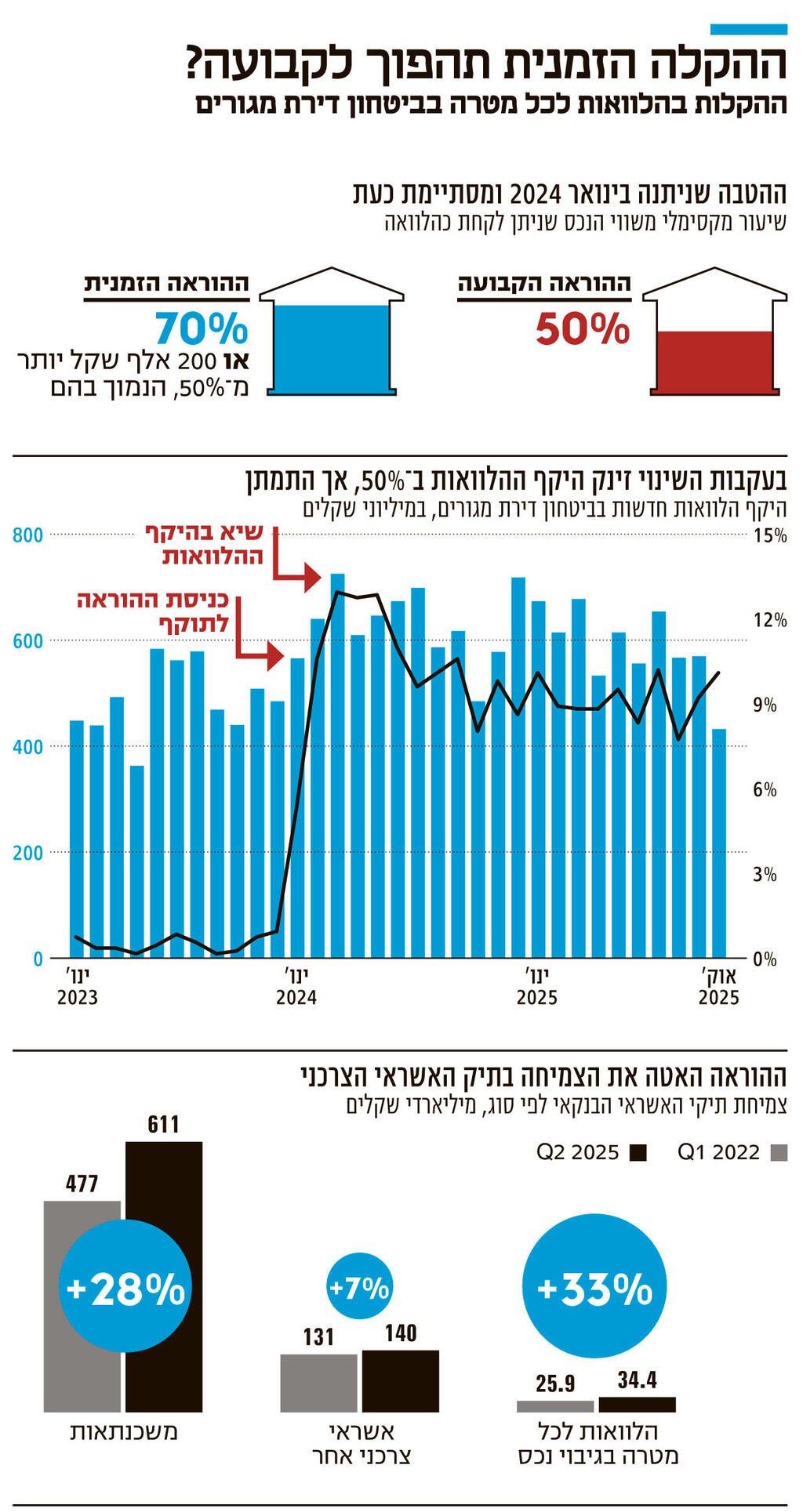

בנק ישראל מתכנן להפוך לקבועה את ההוראה הזמנית, המאפשרת לישראלים ללוות עד 70% משווי הנכס לצורך הלוואות לכל מטרה, במקום השיעור הקבוע של 50%, כך נודע לכלכליסט. ההוראה הזמנית, שנכנסה לתוקף בסוף 2023, היתה אמורה להסתיים בסוף דצמבר. מבנק ישראל נמסר, כי "הנושא נמצא בשלבי דיונים ושיח מקצועי. נוכל להתייחס לכשיגובש ויפורסם להערות הציבור". עם זאת, אף שבבנק המרכזי טרם פרסמו החלטה רשמית, ניכר כי הכריעו להפוך את ההוראה לקבועה ובימים הקרובים יוציאו הודעה בנושא.

ככלל, ניתן לקחת הלוואה לכל מטרה בשעבוד על דירה קיימת, עד לשיעור של 50% מערכה, בקיזוז שיעור המשכנתא משווי הדירה, ככל שישנה כזו. כך, לדוגמה, אם דירה שווה מיליון שקל, ניתן לקחת עד חצי מיליון שקל כהלוואה לכל מטרה. אם יש משכנתא של 250 אלף שקל, ניתן לקחת הלוואה רק על ההפרש בין המשכנתא למגבלה. כלומר, 25% שמשמעותם 250 אלף שקל. התיקון הזמני איפשר לקחת במקרה כזה הלוואה של 450 אלף שקל, בנוסף למשכנתא.

בסוף 2023, בעקבות פרוץ המלחמה, בנק ישראל הרחיב באופן זמני את האפשרות לקחת הלוואה לכל מטרה, כך שניתן יהיה לקחת עד 70% משווי הנכס, או עד 200 אלף שקל יותר מ־50% משוויו, הנמוך מבין השניים. בלשון פשוטה: אם הדירה שווה מיליון שקל, במקום ללוות עד 500 אלף שקל (50%), ניתן ללוות עד 700 אלף שקל. גם בתקופת הקורונה בנק ישראל איפשר כהוראה זמנית ללוות עד 70% משווי הנכס, אבל ללא המגבלה שהכניס עתה של עד 200 אלף שקל מעבר ל־50%.

המטרה היתה להקל על ציבור הלווים ולהוזיל את עלויות האשראי. זאת, מכיוון שהלוואות עם נכס כבטוחה זולות יותר מהלוואות צרכניות ללא בטוחה. מנגד, לא מדובר בהחלטה מובנת מאליה, מכיוון שכל הקלה במתן אשראי מלווה בהכרח בתמרוץ ליטול עוד ממנו. ההוראה אכן יצרה זינוק משמעותי בהלוואות: בעוד בדצמבר 2023 נלקחו הלוואות לכל מטרה בהיקף של 488 מיליון שקל, בינואר 2024 הן כבר קפצו ב־16.5% ל־570 מיליון שקל. חודשיים לאחר מכן, במרץ 2024, הן הגיעו לשיא של 731 מיליון שקל – 50% יותר מהיקפן בדצמבר. עם זאת, היקפן בחודשים האחרונים התמתן, גם אם לא שב לחלוטין להיקפו טרם המלחמה. באוקטובר האחרון נלקחו הלוואות לכל מטרה בהיקף נמוך יחסית של 435 מיליון שקל, אך הנתון הושפע ממיעוט ימי הפעילות במהלך חגי תשרי.

העובדה שהשיא בנטילת הלוואות היה לפני יותר משנה וחצי, ככל הנראה נוסכת בבנק ישראל ביטחון בכך שהציבור לא משתמש בכלי זה בצורה לא מבוקרת. בנוסף, ניכר כי שיעור הלקוחות שעושים שימוש בשיעור מימון של מעל 60% – שנחשב גבוה מאוד – הוא נמוך יחסית. במרץ 2024 הוא הגיע לשיא של 13.2%, ובאוקטובר האחרון הוא עמד על 10.3%.

בסך הכל, מתחילת 2022 ועד למחצית הראשונה של 2025, תיק האשראי הכולל של הלוואות לכל מטרה בשעבוד נכס עלה ב־33% לכ־34 מיליארד שקל — יותר מקצב העלייה בתיק המשכנתאות, שעומד על 28%. מנגד, תיק האשראי הצרכני גדל ב־7% בלבד — חלק מזה קשור לירידה בביקוש עקב המחירים הגבוהים, כשגם הבנקים עצמם הפכו לסלקטיביים יותר. אולם, לצד זאת ניכרת גם ההשפעה של הלוואות לכל מטרה, שהיוו אלטרנטיבה זולה יותר לציבור.

סיכון או חבל הצלה?

בהתאחדות יועצי המשכנתאות טוענים זה זמן כי על ההוראה להפוך לקבועה. ליועצים יש גם אינטרס כמובן, מכיוון שמדובר בעוד מכשיר אשראי שהם יכולים לעבוד איתו. אך בהתאחדות טוענים, כי חלק הארי מהשימוש שעושים משקי בית הוא סגירת חובות צרכניים יקרים. לפי אבי יוסופוב, סגן יו"ר התאחדות יועצי המשכנתאות, ההוראה הזו חוסכת באופן משמעותי את עלויות האשראי. "אנשים לוקחים הלוואות בנקאיות בחשבון העו"ש בריבית פריים ועוד 4%, כלומר בסביבות 10% וצפונה ולתקופה קצרה. ואילו בהלוואות לכל מטרה הריבית תהיה חצי מזה ולתקופה ארוכה יותר". לדבריו, לו בנק ישראל היה עוצר כעת את ההוראה, הוא לא היה מקטין את הסיכון בענף, "אלא פשוט מזיז אותה הצידה", מאחר שמי שנזקק לאשראי ימשיך להזדקק לו ויפנה לשוק החוץ־בנקאי או לבנקים לקבל אשראי צרכני יקר.

לצד זאת, עולה השאלה עד כמה הלוואות אלו מתדלקות את המינוף בשוק הנדל"ן, שבו שיעור המשכנתאות בפיגור נמצא במגמת עלייה של למעלה משנה, גם אם שיעור הפיגורים עדיין נמוך ביחס לעשור הקודם. כך, לדוגמה, הורים יכולים להשתמש בהלוואה לכל מטרה כדי להעביר הון עצמי לרכישת דירה לילדיהם, ומי שנחושים לרכוש דירה שמחירה חורג מהאמצעים שברשותם, עלולים להשתמש בהלוואה זו כהון עצמי. עם זאת, הדבר מנוגד להוראות בנק ישראל, וכלל הבנקים מערימים קשיים עד להעמדת הלוואת כל מטרה, כאשר אין אסמכתא ברורה למטרת ההלוואה, ויודעים לרוב לזהות דרך מאגר נתוני אשראי על אשראי נוסף שנלקח. בנוסף, המהלך של בנק ישראל ייכנס לתוקף לצד הוראות נוספות, שנועדו למתן את רמת המינוף, כמו הכללת ההחזר החודשי בהלוואה לכל מטרה כחלק מהמגבלה של 40% על יחס החזר מתוך ההכנסה הפנויה.

יש הסבורים כי הפיכת ההוראה לקבועה תהיה טעות. "בשנתיים האחרונות חל זינוק בשיעור המשכנתאות בסיכון גבוה, שבהן ההחזר החודשי גבוה מ־30% מההכנסה הפנויה, או ששיעור המימון בהן מעל 60% משווי הנכס", אומר עו"ד תומר רבינוביץ', מייסד ומנכ"ל "דף חדש", ארגון שמסייע למי שנקלעו לחובות. "ל־52% מנוטלי המשכנתאות יש חוב צרכני נוסף. ל־35% יש גם חוב צרכני וגם אוברדראפט. עם ישראל ממשכן את עצמו למוות".