")

"יש סדקים באופוריית המלחמה. יעד הגירעון בתקציב אופטימי מדי"

הכלכלנים הראשיים של הגופים הפיננסיים בישראל מזהירים ולא קונים את התמונה המאקרו כלכלית של הממשלה: יעד הגירעון נראה שאפתני ואופטימי מדי וסביר לצפות לגירעון של כ־5.5% תוצר. הסיכון הפיסקאלי עדיין לא מתומחר במלואו. גם הצמיחה תהיה נמוכה ממה שחושבים באוצר

1. קריאה שיטתית של סקירות המאקרו השבועיות של הגופים הפיננסיים הישראליים שמפרסמים מדי שבוע את תובנות המאקרו לא מותירה מקום לספק: שוק ההון הישראלי מסרב לקנות את עדכון התמונה המאקרו- כלכלית, הלא ממש ורודה יש להדגיש, שהציגו שר האוצר בצלאל סמוטריץ' ובכירי משרדו בישיבת הממשלה בשבוע שעבר שבה עודכן תקציב המדינה ל־2026 בעקבות המלחמה הרב־חזיתית החדשה.

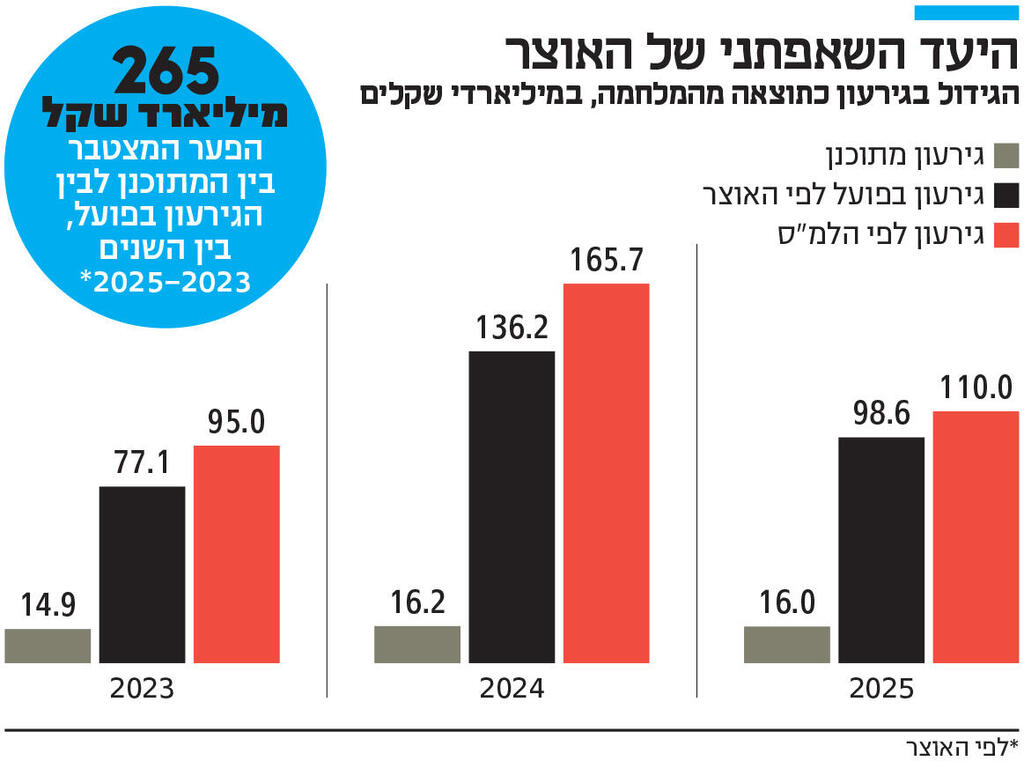

מה שבולט השבוע הוא ההסכמה מקיר לקיר כי יעד הגירעון שהציגה הממשלה, 5.1% מהתוצר שהם כ־117 מיליארד שקל, נתפס אופטימי ושאפתני מדי, וכי ההנחות שעליהן הוא נשען מעוררות ספק עמוק בקרב הכלכלנים שמכסים את המשק הישראלי באופן שוטף.

תקרת הגירעון החדשה מגלמת זינוק של יותר מ־1% תוצר לעומת התקרה המקורית שנקבעה ערב פתיחת הסבב השני של המלחמה מול איראן לפני שבועיים (3.9% תוצר), שאף היא נחשבה בזמנו כגבוה למדי.

הביקורת החריפה ביותר נוגעת לעצם יעד הגירעון. אלכס זבז'ינסקי, הכלכלן הראשי של מיטב, מכריז כי "יעד הגירעון בתקציב אופטימי מדי" ומפרט את הבעיה: הממשלה העלתה דווקא בזמן מלחמה את תחזית גביית המסים. כפי שנכתב שם, "העלאת התחזית לגביית המיסים ב־11 מיליארד שקל בזמן המלחמה… לא נראית כהנחה שמרנית במיוחד".

לכן, במיטב כבר מציגים תרחיש חלופי: "אנו מניחים שסביר לצפות לגירעון של כ־5.5%". כלומר, תוספת של עוד 9 מיליארד שקל לפחות עד סוף השנה. זבז'ינסקי גם קופץ שלב ומעריך כי המשמעות התקציבית של סטייה כזו ברורה — זינוק חד של 20% בקצב גיוסי הממשלה.

הטיעון הזה חוזר גם בסקירות אחרות. גם בבנק הפועלים הסתייגו מתקרת גירעון גבוהה מאוד שנראית כבר עתה נמוכה מאוד לעומת המציאות המתגבשת. ויקטור בכר, הכלכלן הראשי של הבנק, הסביר בסקירה שלו שכותרתה "סדקים באופוריית המלחמה" כי "אנו נוטים להעריך כי הצמיחה תהיה נמוכה משמעותית מתחזית האוצר. נגזר מזה גם סיכוי לגירעון גבוה יותר מ־5.1% מהתוצר". כלומר גם הגירעון שקבע האוצר נמוך מדי וגם הצמיחה גבוהה מדי. המשמעות האמיתית כי החוב צפוי לגדול הרבה יותר ממה שטוענים באוצר.

2. הכלכלן הראשי במשרד האוצר שמואל אברמזון עידכן כלפי מטה את תחזית הצמיחה לשנת 2026, מ־5.2% ל־4.7%, על רקע המלחמה והשפעתה על המשק. הכלכלן הראשי של בנק הפועלים מציין כי "בהינתן ש־12 ימי מלחמה ברבעון השני של 2025 (מבצע "עם כלביא", א"פ) הביאו לירידה בשיעור שנתי של 4%, סביר להניח שהתכווצות התוצר ברבעון הראשון של 2026 תהיה לפחות בסדר גודל דומה. ואם המלחמה תתארך עד סוף החודש כנראה שהירידה תהיה עמוקה יותר. עם סיום המלחמה נראה פיצוי מסוים, וצמיחה גבוהה מאוד ברבעון העוקב". אולם, כאמור, הוא מזהיר כי הצמיחה בשנה כולה תהיה נמוכה ממה שחושבים באוצר.

דברים אלה מקבלים משנה תוקף לאחר שבסוף השבוע גם הבנק הגדול בעולם, ג'יי פי מורגן, הפחית בחדות את תחזית הצמיחה בישראל לרמה של 4.1% בלבד. אם נקודת המוצא לגבי הצמיחה אופטימית מדי – גם יעד הגירעון שנגזר ממנה יתקשה להחזיק שהרי ההכנסות ממסים נגזרות מהפעילות במשק, בעיקר צריכה, נדל"ן ושוק ההון. כלומר, אם תהיה צמיחה מועטה יותר – ההכנסות יושפעו כלפי מטה.

בשלוש השנים האחרונות נרשם גירעון של יותר מ־5% תוצר (לפי מספרי הלמ"ס) כך שזו צפויה להיות השנה הרביעית עם גירעון עצום וחריג.

יונתן כץ, הכלכלן הראשי של לידר שוקי הון ולשעבר כלכלן בכיר באוצר, מזהה את אותה בעיה בדיוק, אך הוא מנתח אותה מזווית מעט אחרת. לדבריו, יעד גירעון של 5.1% תוצר "מבוסס על הנחות אופטימיות יחסית לגבי המשך הגידול בהכנסות ממסים". ולכן המסקנה ברורה: "יעד הגירעון נראה שאפתני מדי".

הבעיה, לפי כץ, היא שהתחזית הזו נשענת על תרחיש מאקרו אופטימי מאוד, לרבות עדכון כלפי מעלה של 11 מיליארד שקל בהכנסות: "תחזית ההכנסות של האוצר לשנת 2026 נשענת על הנחה של סיום מהיר יחסית של הלחימה".

כץ מעלה פרדוקס שאין אף אחד בשוק ההון שלא הבחין בו: בזמן שהאוצר הוריד בחדות את תחזית הצמיחה, הוא "לא עדכן כלפי מטה את תחזית ההכנסות בעקבות המלחמה ואף העלה אותה בכ־11 מיליארד שקל בעקבות עודפי הגבייה בינואר־פברואר".

3. בהקשר זה יש להבהיר שתי נקודות חשובות: הראשונה, הכלכלן הראשי הבהיר כי "העודף" המפתיע של ינואר־פברואר בסכום של 10–11 מיליארד שקל הוא העודף השנתי כולו. כלומר, ממרץ ואילך לא צפויים עודפים ואפילו צפויות ירידות (חלקן משמעותיות) בגבייה בהמשך השנה.

הנקודה השנייה היא לא כל הצמיחה מתורגמת לעליות בהכנסות המדינה – ולהיפך. למשל, צמיחה מוטת השקעות מניבה הרבה פחות מסים מצמיחה מוטת צריכה.

")

פקידי האוצר ביקשו מהשר סמוטריץ' לוותר זמנית על הפחתת מס הכנסה (ריווח מדרגות המס) ועל העלאת תקרת הפטור של מע"מ ליבוא כדי למזער את הגירעון – אך סורבו.

אלא שחוסר האמון של שוק ההון הישראלי כלפי התמונה שמשרטט האוצר של סמוטריץ' כבר מתחיל לחלחל גם לשווקים עצמם אם כי לאט.

אחת הסקירות מציינת כי בניגוד לשבוע הראשון של המלחמה, "השקל נחלש ב־1.6% מול סל המטבעות, מדד ת"א־125 ירד ב־4.9% ותשואות איגרות החוב עלו מעט". כלומר, השווקים מתחילים לתמחר הרבה פחות אופטימיות.

4. ובכל זאת, דווקא במקום שבו אמור להשתקף הסיכון הפיסקאלי בצורה הברורה ביותר – שוק האג"ח הממשלתי – התמונה הרבה פחות ברורה. במיטב מציינים כי "תגובת שוק האג"ח המקומי נראית מעט פסימית באג"ח הקצרות ואופטימית מדי בארוכות". כלומר, הגרף שאמור לשקף את הסיכון התקציבי לטווח הארוך עדיין מגיב פחות. למשל, התשואות לאג"ח לשנתיים עלו ב־35 נקודות מאז השפל ב־4 במרץ (שיא האופוריה) בעוד התשואות ל־10 שנים עלו ב־24 נקודות.

למעשה, "התשואות הארוכות בישראל עלו הרבה פחות מכל מדינה אחרת", מציינים במיטב, ולכן המסקנה חדה: "האג"ח הארוכות בישראל מעניקות הערכת חסר לסיכון לאור הגידול הצפוי בגירעון". כלומר, הסיכון טרם מתומחר.

אם מחברים את כל החלקים הללו מתקבלת תמונה מטרידה: הכלכלנים הבכירים שעוקבים מדי יום אחרי כלכלת ישראל כבר מטילים ספק במספרים של הממשלה, שממילא רחוקים מאוד מלשקף גן עדן. חלק מהשווקים כבר מתחילים להגיב אך נראה שהסיכון הפיסקאלי האמיתי עדיין לא מתומחר במלואו.

בשבוע הראשון של המלחמה, השקל זינק יחד עם הבורסה והתשואות על אג"ח ירדו. נדמה כי המדיניות של הממשלה וההתפתחויות האחרונות במלחמה אכן סדקו את האופוריה ההתחלתית.