")

פסח 2026

"החלום להקמת בנק חדש לא נגוז. הוא יתקדם מהר יותר עם הרכישה של ישראכרט"

יובל אלוני, האיש מאחורי הקלעים בייסוד הבנק הדיגיטלי אש, מסביר כי מכירתו לישראכרט ב־400 מיליון שקל לא מעידה על חיסול התוכנית להפוך לבנק גדול, אלא להפך. הוא בטוח שבזכות העסקה תהיה להם "גישה ל־4 מיליון לקוחות בטווח הקצר". טוען כי הייחודיות שלו היא "לא רק בתחרות על המחיר". ולא מתוסכל מכך שניר צוק הפך לפנים של הבנק: "הוא מושך תקשורת באופן טבעי"

האם מייסדי הבנק הדיגיטלי אש התייאשו מהיומרה לחולל מהפכה בשוק הבנקאות הישראלי? זו השאלה הראשונה המתבקשת מהסכם ההבנות המפתיע שנחתם בחודש שעבר, ולפיו ישראכרט תרכוש את הבנק בסכום שנע בין 400 ל־500 מיליון שקל. אבל בריאיון לכלכליסט מסביר המייסד יובל אלוני: "מי שחושב שהמכירה אומרת שהחלום נגוז — פשוט לא מבין את העסקה".

על פי העסקה, שממתינה לאישור בנק ישראל וועדת הריכוזיות, המוכרים יקבלו מניות בשווי 250 מיליון שקל בישראכרט, ולפי עמידה באבני דרך יימסרו מניות נוספות בשווי של עד 150 מיליון שקל ומזומן בסכום של 100 מיליון שקל. במקביל, בניגוד לבנק שנמכר במלואו, יוזרמו 40 מיליון דולר לחברה הטכנולוגית eOS של מייסדי הבנק תמורת 25% מהמניות, לטובת המשך פיתוח הפלטפורמה הטכנולוגית לבנקאות דיגיטלית (את שירותיה היא מתעתדת למכור לבנקים אחרים).

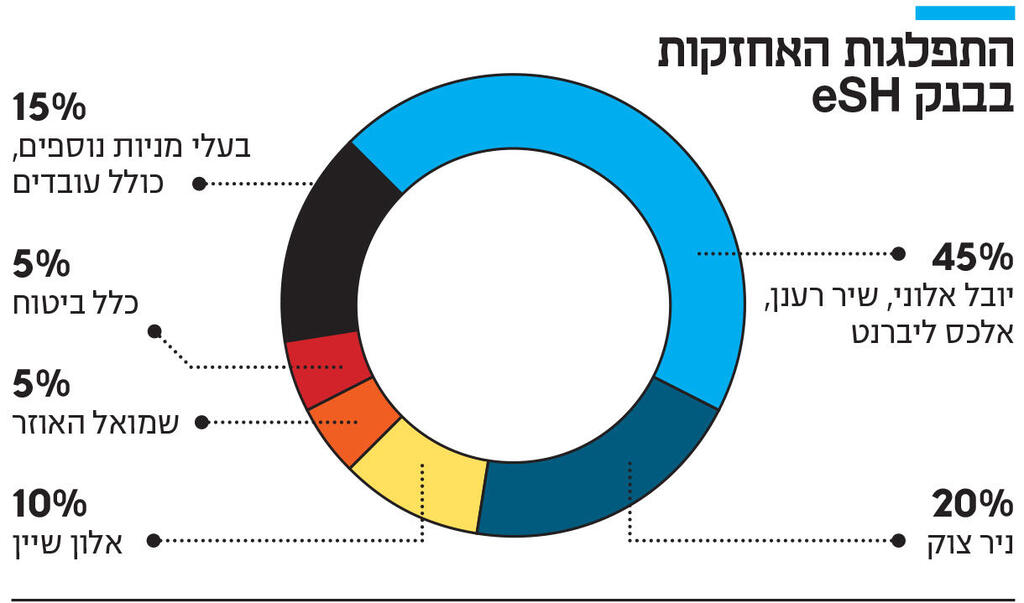

ניר צוק, מייסד ענקית הסייבר פאלו אלטו נטוורקס, הצטרף למיזם שנתיים לאחר הקמתו לפני קרוב לעשור, והפך משקיע מרכזי בו עם כ־20% מהמניות. לצד צוק נמצאים משקיעים כמו אלון שיין (10%), כלל ביטוח (5%), היו"ר שמואל האוזר (5%), בעלי מניות נוספים ויתר העובדים מחזיקים ב־15%. אף על פי שניר צוק הפך לפנים של הבנק בציבור, המייסד המקורי של הבנק הוא דווקא יובל אלוני, שמחזיק במצטבר עם שני שותפיו המייסדים, אלכס ליברנט ושיר רענן, ב־45% מהמניות.

")

בדצמבר 2022 קיבל בנק אש רישיון מבנק ישראל לשמש כבנק דיגיטלי ללא סניפים. המודל של הבנק הדיגיטלי אש הוא כזה: מצד אחד ללקוחות אין אפשרות לאוברדראפט, ומנגד הבנק לא גובה עמלות, ומשתף את לקוחותיו בהכנסותיו על כספי חשבון העו"ש שלהם, ומתחלק איתם ב־50% מהריבית. בינתיים הוא פועל במתכונת של "לקוחות מוזמנים" בלבד. הוא צפוי לפתוח את שעריו לקהל הרחב עד סוף השנה.

זה אקזיט או מיזוג לתוך ישראכרט?

"זה לא אקזיט. יש איזשהו רכיב מזומן בעסקה, אבל מהות העסקה היא בעצם החלפת מניות. קבוצת האחזקות של בנק אש נרכשת, ואנחנו הופכים להיות בעלי מניות של ישראכרט לצד קבוצת דלק ויתר בעלי המניות. הכוונה פה היא ליצור סינרגיה שתהפוך את שני הגופים לגוף אחד גדול בהרבה. אנחנו מאוד מאמינים בשותפות שנוצרת פה ובכך שהיא תהיה טובה לציבור".

מה זה אומר?

"שאנחנו נשארים בתמונה ולא הולכים לשום מקום. זה אולי הסוף של ההתחלה, אבל זאת תחילת דרך חדשה תחת הבעלים החדשים וכחלק מהבעלים החדשים של ישראכרט. נהיה שותפים יחד בסינרגיה שתוכל לקרב אותנו ליעד להיות בנק גדול".

התקפלתם מהחזון של בנק עצמאי שייתן פייט לבנקים?

"בכלל לא. זה חלק מההגשמה של החזון להפוך לבנק גדול בישראל, זה יתקדם הרבה יותר מהר עם ישראכרט. כשהשוק יבין את העסקה שעשינו פה, הוא יידע לראות את הערך שלה. לפני כן שאלו איך אנחנו הקטנים נצליח להפוך לבנק משמעותי, אז הנה התשובה — זה שילוב כוחות כדי לקצר את הדרך: לישראכרט להיות בנק, ולבנק אש להיות בנק גדול".

איך בדיוק?

"באמצעות שת"פ עם ישראכרט תהיה אפשרות לבנק אש להגיע ל־4 מיליון לקוחות בטווח זמן קצר. לישראכרט יש אינטרס להכניס חדשנות, היא הגדולה מבין שלוש חברות כרטיסי האשראי, אבל יחס היעילות שלה פחות טוב מזה של שתי מתחרותיה. אז לשני הצדדים יש אינטרס בעסקה".

כל מה שהובטח קודם, שותפות ברווחים – כל זה יקרה תחת כנפי ישראכרט?

"הבנק צפוי להתפתח בהתאם לתוכנית שהייתה לו".

זה מקצר מאוד את הדרך של תשובה (שרכש את ישראכרט) להיות גם בעלים של בנק.

"המדינה רוצה לעודד חברות כרטיסי אשראי להפוך לבנק קטן, ומאוד טבעי שחברה כמו ישראכרט תהפוך לבנק, שזה גם רצון הרגולטור".

הרבה כסף כבר הושקע בהקמת הבנק וחברת הטכנולוגיה. לפי הפרסומים, 200 מיליון שקל בבנק, ו־100 מיליון שקל בחברה הטכנולוגית. אז אולי האקזיט פחות מרהיב.

"בבנק הושקע סכום נמוך בהרבה, לא פרסמנו אותו. לא פרסמנו את סכומי ההשקעה המדויקים".

כבר לא תהיו בנק עצמאי. זה היה חלק מהחזון?

"ידענו מלכתחילה שלבנות את אש ייעשה דרך חיבורים ושיתופי פעולה. דוגמה לכך היא הבאת לקוחות בהיקפים גדולים באמצעות צד ג', כמו שעשינו גם בעסקה עם אלטשולר שחם ובעסקה עם ישראכרט (אם תאושר). היתרון שלנו הוא היכולת לעבוד במבנה מאוד רזה גם כשהבנק גדל".

וואן זירו, הושק ב־2022, כבר פתוח לקהל הרחב ומקדם תחרות (שליש מהחשבונות החדשים נפתחו אצלו), ועדיין יש לו רק כ־180 אלף לקוחות. אלה קשיי רגולציה או חסם פסיכולוגי של הלקוח הישראלי?

"ההצעות בבנקים מאוד דומות, יש ביניהן תחרות על מחיר, לא על מוצר שונה מהותית. היכולת להזיז לקוחות מותנית בחלקה באפשרות להציע להם מוצרים מבודלים וטובים יותר ממה שכבר קיים. בנק אש הכריז עד היום על שני מוצרים ייחודיים: חשבון עו"ש במודל של חלוקה ברווחים (חצי חצי) והיכולת לשלב בתוך גופים לא בנקאיים מוצרים בנקאיים, כפי שהוכרז עם אלטשולר. ואנחנו נכריז על מוצרים נוספים בהמשך".

מה מהות הקשר עם אלטשולר?

"החיבור לבנק אש מאפשר להם להטמיע מוצרים בנקאיים עבור הלקוחות שלהם. השירותים יהיו ממותגים אלטשולר, אבל בעצם בנק אש יושב מאחורה, הוא הבנק שעל גביו נעשות העסקאות, אם זה תשלומים, הלוואות, חשבונות.

לצורך ההמחשה, מה אלטשולר תוכל לעשות על הפלטפורמה שלכם? איזה שירות בנקאי תאפשרו לה להציע?

"זה הקונספט של בנקאות כשירות, בארה"ב קיים שוק שלם כזה. בנק אש מאפשר לאלטשולר שחם להציע ללקוחותיהם שירותים בנקאיים כאילו הם היו בנק רק בלי המילה בנק, למשל להציע פתיחת חשבון לכל לקוח, לאפשר ללקוחות להחזיק יתרה, לקחת הלוואה, להפקיד פיקדון, להנפיק ללקוח כרטיס אשראי ממותג, להפוך לבנק מול לקוחותיהם. להתנהל כאילו הם בנק, ואת כל המאחורה עושה בנק אש בעצם: לוודא שאין מימון טרור, וכל עסקה תקינה, לזהות הונאות – הכל בזמן אמת ואוטומטי. בבנק אש זה מתאפשר. זה לא חייב להיות רק בחיבור עם אלטשולר שהוא גוף יותר פיננסי, זה יכול להיות עם ישראכרט או אפילו עם פלייקארד, כשם קוד לכל ארגון אחר. להפוך לחברה קמעונאית שמספקת שירותי אשראי לספקיה או ללקוחותיה".

מאיזו ריבית על העו"ש לקוח הבנק נהנה כיום?

"2% עד קרוב ל־3%".

קרן כספית נותנת כפול.

"עדיין הסטטיסטיקה מראה שרוב האנשים לא מוציאים את הכסף מהעו"ש בבנק. אני לא מדבר על לקוחות שהם כרישי השקעות. כשלושה רבעים מהאוכלוסייה לא מוציאים את הכסף מהעו"ש בבנק ואליהם אנחנו פונים. הבנק מציע לך עו"ש בנקאי שמשלם לך מדי שבוע על זה שאת שמה אצלו את הכסף".

מה במיינדסט של הצרכן הישראלי לא מזיז אותו מהבנק המסורתי שלו, למרות הסנטימנט השלילי כלפיו? איך צולחים את המשוכה הזאת, שלא לדבר על הציבור המבוגר והלא טכנולוגי שלעולם לא יגיע אליכם?

"בנק אש מהרגע הראשון לא ביקש ולא מבקש מלקוחות לעבור בנק, ולא להעביר חשבון או משכורות. כל לקוח יכול לבוא. אם יש לבן אדם יש כסף בעו"ש, עדיף לו לשים אותו בבנק אש. למה? כי הבנק משלם לך כסף על העו"ש מדי שבוע. הוא מפוקח, והיחיד שמציע את זה. אתה לא צריך לעבור בנק בשביל זה. לא צריך לעשות שום פעולה עם הבנק, רק להוריד אפליקציה, קליק קליק קליק, והבנק מתחיל לשלם לו על הכסף בעו"ש".

קבוצת אש פועלת בשתי זרועות: בנק (40 עובדים) וחברת טכנולוגיה (120 עובדים), שאמורה לספק שירותים לבנקים. בראש הדירקטוריון עומד פרופ' שמואל האוזר, לשעבר יו"ר רשות ני"ע, ומנכ"ל הבנק הוא קובי מלכין. בדצמבר 2022 קיבל בנק אש רישיון מבנק ישראל לשמש כבנק דיגיטלי ללא סניפים.

ממה נולד הרעיון של Equal Sharing?

"הרעיון הוא להוריד את ניגוד האינטרסים בין הלקוח לבנק. לקוח שם את הכסף שלו בבנק, בנקים מנסים לשלם לו על זה כמה שפחות, אפס בשאיפה, ולהרוויח על זה כמה שיותר. מזה בנקים חיים, מהרווח. זו התפיסה. אנחנו רצינו להביא אוטומציה, וליצור מצב שהבנק מתחלק באופן שקוף עם הלקוח חצי־חצי. כדי שזה יוכל לקרות הבנק צריך להיות מאוד יעיל כי ההוצאות של הבנק יוצאות מהחצי שלו. כמו בנק רגיל, גם בנק אש קנה תיקי אשראי על ההתחלה, רק שהוא חולק איתך את הרווחים, זה עו"ש רגיל, רק עם אפסייד. אין אפשרות לאוברדראפט, אין מינוסים וגם לא ריביות נשך. לקוח שצריך יכול לקחת הלוואה. הריבית מבוססת על הסיכון של הלקוח לפי ציון דירוג הסיכון שלו בלשכת האשראי הממשלתית".

הצגתם רק שני מוצרים (בבנקאות כשירות עם אלטשולר ו־50% מהרווח על חשבון העו"ש), זה מעט.

"נציג בהמשך עוד מוצרים, אבל אנחנו לא באים לפתוח עוד דוכן לימונדה אחד שבו התחרות היא רק על מחיר. 75% מהאוכלוסייה נמצאים בעו"ש ולא רצים בין בנק לבנק — רצינו לתת פה מענה שיפתור בעיה לקהל יעד ספציפי (חלוקה שווה ברווח על כספי העו"ש). זה מוצר ייחודי, עם אלגוריתמיקה שרשומה כפטנט, אז בנק אחר לא יכול להציע אותו. בנוסף, בנקאות כשירות – זה לא קיים אצל אף בנק בישראל. יש יכולות בפיקדונות שנלך ונרחיב, בשילוב עם חברת כרטיסי האשראי. עוד לא סיפרנו מה תהיה ההצעה הייחודית שלנו, אנחנו חושבים גם על אשראי דוגמת משכנתאות (הלוואה מגובה בנכס)".

איך מכירת אינובי, החברה הקודמת שהקמת, סללה את הדרך לבנק אש?

"אינובי עשתה טכנולוגיה לאופטימיזציה של תהליכי מכירה ללקוחות במסחר אונליין. כיוון שחלק מהלקוחות שלי היו בנקים וחברות כרטיסי אשראי, יצא לי להיחשף לחוסר היעילות בבנקים; כמה עולה לשרת כל דולר שנכנס לחברה. מערכת אחת מרכזית עם מאות ספקים שמחוברים אליה בעלות מצטברת גבוהה מאוד. זה מה שהביא אותנו ב־2016 להקים את בנק אש, לפתור בעזרת טכנולוגיה בעיות של חוסר יעילות. ידענו כבר אז שאנחנו רוצים להקים בנק שהוא Equal Sharing.

למה החלטתם לפעול בצורה דו־ראשית עם שתי חברות?

"חברת הטכנולוגיה היא חברת התוכנה שפיתחה מערכת הפעלה לניהול מוסד פיננסי, יעילה ושונה ממה שיש בשוק, לצד בנק אש, שהוא בעצם נטו בנק. הבנק רוכש טכנולוגיה מחברת הטכנולוגיה. בנקאות וטכנולוגיה הן שני עולמות קשורים. לא היינו יכולים להקים את חברת הטכנולוגיה (שיצרה את מערכת ההפעלה לבנק) אם לא היינו בעלים של בנק. אי אפשר לעשות את זה כסטארטאפיסט שדופק בדלת של איזשהו בנק כלקוח. ולהפך, לא יכולנו להקים את בנק אש עם מודל ייחודי בלי שהטכנולוגיה תהיה דבר שאנחנו בנינו, כי יש המון מגבלות אמיתיות על פעילות של בנקים".

בכמה נמכרה החברה הראשונה שהקמת?

"לא פורסם המספר, ואני בסודיות מול המוכרים, אבל כלום לא השתנה מבחינתי. אני עדיין גר בטבעון, נשוי עם 4 ילדים, כמו כולם הולך למילואים, חוזר ממילואים. יושב כמו כולם בממ"ד. אין הבדל. החשיבות היא בביטחון להקים את בנק אש אחר כך. הכסף מהמכירה כן נתן לנו הזדמנות להתחיל להקים את התשתית לקראת מה שיהיה הבנק וגם התשתית לחברת הטכנולוגיה. ב־2019-2018 עשינו סיבוב ראשון של גיוס, בשני הצטרף גם ניר צוק. הפנייה אליו וההיכרות איתו היו באימייל קר ששלחנו אליו. הוא הצטרף והפך לשותף מדהים. אנחנו יושבים יחד בדירקטוריון של חברת הטכנולוגיה וגם בחברת האחזקה שמחזיקה בבנק, הוא מעורב באופן שוטף".

ניר צוק הפך לפנים של הבנק, אבל אתה היזם המקורי. לא מתסכל?

"ממש לא. הוא בהגדרה אולי היזם הכי גדול שיצא מישראל. כבודו במקומו, הוא מושך תקשורת באופן טבעי והוא שותף נהדר. אנחנו הורים של הבייבי הזה ביחד. אין פה שום תסכול, זאת שותפות של 8-6 שנים".

מה הדליק אותו חזונית או עסקית?

"כולנו מאמינים באותו חזון של להפוך את העולם הפיננסי לאוטונומי. אנו מאמינים שיש פה פוטנציאל להשפיע על הקהל הרחב לטובה. אני מעריך שהוא גם חשב שזו תהיה השקעה טובה".

מה יהיה גורל חברת הטכנולוגיה, שרק 25% ממנה נמכרו?

"הלקוח הראשון שלה בארץ היה בנק אש. בשנים 2027-2026 היא תבסס פעילות בישראל וגם תלך לחו"ל, היעד העיקרי שלה יהיה בנקים בעולם שמעוניינים להפוך את הפעילות שלהם ליותר רווחית ויעילה, ולשחרר הון אגב זה. זה התהליך של חברת הטכנולוגיה. בארצות הברית יש שלוש חברות ענק ששולטות בשוק האמריקאי ומביאות מערכת הפעלה שעליה אפשר להפעיל בנק. אנחנו נתחרה, בין היתר, בחברות האלה".

יש טענה שהקמה של בנק דיגיטלי בישראל לא תחזיר את עצמה במדינה כל כך קטנה.

"אני מכיר את התפיסה הזאת. ידענו מלכתחילה שכדי לבנות את אש כבנק בישראל יהיה צריך לעשות את זה באמצעות חיבורים לעוד גופים ושיתופי פעולה. הסיפור פה הוא איך הופכים את העולם הפיננסי ליותר יעיל, אוטונומי".

זאת עסקה שאפשר גם לפרש כחלום שנגוז.

"אז אין פה חלום שנגוז, זה המשך ההוצאה לפועל של החזון שהיה לנו מהתחלה. לא ידענו מי יהיה הגוף שאיתו זה יקרה, אבל ידענו שנצטרך שיתוף פעולה כדי להגיע לעוד ועוד לקוחות. לשיטתנו, לא מספיקים רק טכנולוגיה טובה ומוצר מבודל. שיתופי הפעולה האלה הם חלק מהיכולת שלנו להשלים את המרכיבים האלה. החיבור עם ישראכרט יכול לקצר לבנק אש את הטווח לשוק. עשינו קפיצה בדרך להגשמה של החזון להפוך בנק קטן לגדול".

איך נולד העניין שלך בטכנולוגיה ופיננסים?

"זה לא הגיע מההורים. אמא מתחום החינוך ואבא כימאי. לטכנולוגיה תמיד הייתי מחובר. תכנתתי ויז'ואל בייסיק כבר מילדות. אני הבן הצעיר, הרסתי לאחי הגדול את המחשב. הכנסתי וירוס שפגע במחשב, אחי הגדול כעס עליי ויצר אצלי מוטיבציה ללמוד מחשבים כדי לדעת לתקן. בתיכון הייתי במגמת פיזיקה ומחשבים, וכבר בחטיבה התחלתי לעבוד בחנות מחשבים.

"את השירות הצבאי עשיתי כלוחם, קצין, מפקד ביחידה מיוחדת. באתי עכשיו ממילואים בצפון באחת היחידות המיוחדות בצה"ל. למדתי תואר ראשון (שכלל תוכנית למצטיינים) ושני, שניהם מאוניברסיטת רייכמן. חשבתי שזה יכול להביא ערך מוסף גם בקשרים וחיבורים חשובים. נכנסתי ללימודים כשאינובי, החברה הראשונה שהקמתי, כבר קיימת. עשיתי תואר שני לאחר מכן. ב־2016 מכרתי את אינובי והתחלנו את בנק אש. עולמות שאנשים חושבים שהם משעממים — אני מוצא בהם עניין רב".