"הביקושים למשכנתאות יירדו במקצת אבל השוק ימשיך לרתוח"

יעקב רויטר, הממונה על פעילות המשכנתאות בבנק המוביל בתחום בישראל, סבור שבשנה הבאה הביקושים יירדו כי לאנשים נגמר הכסף לרכישת דירות. אבל גם הירידה הזו לא תספיק כדי לצנן את השוק: "הציבור כבר לא מחכה שהממשלה תפעל"

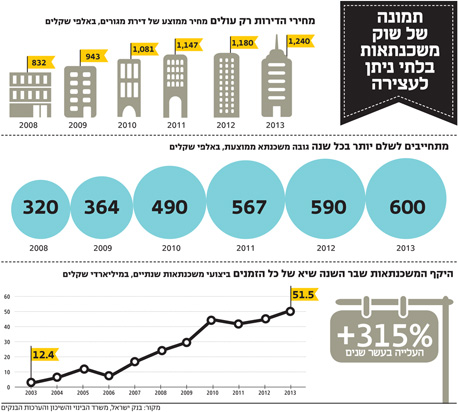

ללא הפתעות מיוחדות, היקף המשכנתאות הכולל שיעניקו הבנקים ב־2013 יסתכם בכ־51.5 מיליארד שקל - עלייה של 10% לעומת היקף המשכנתאות שניטלו אשתקד ושיא של כל הזמנים בישראל. מדובר בקצב משכנתאות חודשי ממוצע של כ־4.3 מיליארד שקל.

לצפייה בתוכנית ועידת "תחזיות 2014" והרשמה - לחצו כאן

בזמן ששוק המשכנתאות רושם כאלה זינוקים, קשה לדמיין ירידה במחירי הדירות ורגיעה בשוק הדיור בעתיד הקרוב. אולם בראיון ל"כלכליסט" מעריך יעקב רויטר, סגן מנהל החטיבה הקמעונאית והממונה על פעילות המשכנתאות בבנק מזרחי טפחות - הבנק המחזיק בנתח הגדול בארץ משוק המשכנתאות — שב־2014 השוק דווקא יירגע. לדעתו, שינויים בטעמי הצרכנים, העלייה במחירי הדירות והמגבלות הרגולטוריות שבנק ישראל הטיל באחרונה יצליחו להביא להקטנת הביקושים.

"השנה היתה מיוחדת במינה, כשבנק מזרחי טפחות אחראי לכ־36% מהפעילות הזו, אך אני צופה ירידה של עד 10% בהיקף האשראי שיעניקו הבנקים לרכישת דירה בשנה הבאה", הוא אומר ומסביר כי "שילוב של ריבית נמוכה, היעדר אלטרנטיבות להשקעה, מחירי שכירות הולכים ועולים וצורך אמיתי בקורת גג — הוא שמדרבן אזרחים רבים לעשות מאמץ ולגייס את ההון העצמי הנדרש למשכנתא. לא פלא ששוק המשכנתאות ממשיך לגדול מדי שנה, אבל חשוב לזכור שלא מדובר בשוק ספקולטיבי של משקיעים מתוחכמים. ברוב המקרים מדובר בזוגות צעירים שרוכשים דירה ראשונה, או במשפחות שמבקשות לשפר את מצבן ולעבור לדירה גדולה ומרווחת יותר שתתאים לצורכיהן. על אף סביבת הריבית הנמוכה, מחירי הדירות הגבוהים מרחיקים חלק מסוים מהשחקנים שקשה להם לרכוש דירה מהשוק, וגם הרגולציה משפיעה בשוליים".

לפי רויטר, "עד היום הגורם היחיד שפעל באופן אקטיבי בניסיון לצנן את השוק מתוך מטרה להגן על הלווים ולשמור על יציבות הבנקים היה בנק ישראל. אבל בלי לטפל בצד ההיצע, ברור לכולם שהמציאות לא תשתנה באופן משמעותי וכי הביקוש ורמות המחירים ימשיכו להיות גבוהים. קחו לדוגמה את ההנחיה של בנק ישראל להגביל את שיעור המימון שהבנקים יכולים להעניק לזוגות צעירים ולרוכשי דירה ראשונה ל־75% משווי הנכס — יש שחקנים בשוק שבעקבות ההגבלה לא יכולים כעת לקבל הלוואה כי הם מתקשים לגייס הון עצמי בשיעור של 25% מהנכס. גם במשפחות שההורים יכולים לסייע, לאחר שהן סייעו לילדים הראשון והשני, כמה מהן יכולות לסייע גם לילד השלישי".

"האלטרנטיבה של לגור בשכירות בארץ לא סבירה"

רויטר אמנם מאמין בירידה של עד 10% בביקושים, אבל לדעתו גם התגשמות הנבואה הזו עוד לא תבשר על שינוי אמיתי. "כשאתה רואה קצב משכנתאות שנתי של יותר מ־51 מיליארד שקל זה אשראי ענק. מאוד גבוה. יש גם מי שיגיד שירידה של 10% היא קטנה מדי, אבל אין אלטרנטיבה. מי שקנה דירה לפני ארבע שנים עשה עסקה טובה. מי שקנה לפני חמש שנים עשה עסקה טובה יותר. מה האלטרנטיבה? לשכור דירה? איפה תשכור דירה? כמה תשלם שכר דירה? אני רואה לקוחות שרוכשים דירה ולאחר מכן משכירים אותה. אני רואה את הדירות שהם קונים והן לא תמיד ראויות למגורים. אלו דירות שאין עליהן פיקוח. מי ששוכר את הדירות האלה צריך להתקשר בכל שנה למשפחה שלו לבקש עזרה כי בעלי הבית מבקשים להעלות את שכר הדירה, או עזרה עם ההובלה כי הם נאלצים לעבור לדירה אחרת".

אתה לא קצת מגזים?

"האלטרנטיבה של זוג צעיר לגור בתל אביב היא לשכור דירה במחיר של כ־5,000 שקל. ראית את הדירות האלה? שלא נדע. זה לא ברלין, ששם אם הדירה שאתה שוכר היא לא נקייה או שדולף שם ברז אתה לא משלם. אנחנו בסביבה שאין אלטרנטיבה. אולי לגור אצל ההורים, אבל זה לא פתרון".

אולי הפתרון הוא לעבור לפריפריה?

"כיום כשישראלי מסיים לימודים אקדמיים ומחפש עבודה, אחד הפרמטרים שהוא בוחן הוא שבקרבת מקום העבודה ניתן יהיה לרכוש דירה. רופא מתחיל שעובד באיכילוב נהנה ממשכורת דומה לרופא מתחיל ברמב"ם. אבל אם הוא ייקח משכנתא לקניית דירה בחיפה, הוא יוכל לחיות כמו בן אדם".

בעצם אתה מעריך שיותר ויותר אנשים יבקשו לרכוש דירות זולות יותר?

"לא סתם אנחנו רואים שיש ירידה במשכנתאות שמעניקים הבנקים בשיעור מימון של יותר מ־60%. זה לא מפני שלקוח לא יכול לשלם. לקוח עושה הכל כדי להקטין את תשלומי הריבית. חלק מזה הוא להביא יותר כסף מהמשפחה. אפשרות אחרת היא להאריך את תקופת הפירעון של המשכנתא, אבל גם רוכשים דירות זולות יותר. כשלקוח יוצא מכאן עם משכנתא, הוא מבין שהוא עשה את העסקה הטובה ביותר מבחינתו בהתאם לנתונים האישיים שלו".

"הציבור כבר לא מחכה לפתרונות מהממשלה"

בספטמבר האחרון הטיל המפקח על הבנקים דודו זקן הנחיה חדשה האוסרת על הבנקים להעניק משכנתאות ששיעור ההחזר החודשי שלהן מתוך ההכנסה עולה על 50%. נוסף לכך נדרשים הבנקים לרתק הון עצמי גדול יותר במשכנתאות הניטלות בשיעור החזר מתוך ההכנסה של 40%–50%. "בעקבות ההנחיה אני נדרש להקצות יותר הון במשכנתאות בשיעור החזר של 40%–50% מתוך ההכנסה. לכן אני מעדיף לא להציע משכנתאות כאלה", אומר רויטר. "המשמעות היא שאני מייקר את הריבית כך שיהיה קשה מאוד לאותו משק בית, שמעוניין לקחת משכנתא בתמהיל כזה, לקחת אותה. אנחנו נוקטים זהירות רבה. זו לא אמירה — זה אמיתי".

מחקר שפרסם בנק ישראל מצביע על כך שאין כרגע עלייה בשיעור המשקיעים מקרב לוקחי המשכנתאות. זה יישאר ככה גם בשנה הבאה?

"יש פחות משקיעים, הם מהווים כרגע כ־15% מרוכשי הדירות. הכוונה במשקיעים היא שיש להם יותר מדירה אחת. יש שחקנים עם הרבה דירות, אבל בכמה נכסים הם כבר יכולים להשקיע? בעקבות מגבלות בנק ישראל הם גם לא יכולים לקנות נכס במינוף של יותר מ־50%. בגדול, המשקיעים כבר לא כל כך במשחק".

להערכתך, לבנק ישראל יש בארגז הכלים מהלכים נוספים במטרה לצנן את שוק הדיור והביקושים למשכנתאות?

"לדעתי בנק ישראל לא מתכוון לנקוט כרגע צעדים נוספים. הצעדים שנעשו סייעו, אבל עד שלא יטפלו בהיצע אין באמת פתרון. המפקח עשה את כל מה שהוא יכול לעשות במסגרת הכלים שיש לו".

מה עם מאמצי משרד האוצר ומשרד השיכון להפשיר קרקעות ולפתח מיזמים לבניית דירות להשכרה? הם לא ישפיעו על הביקושים בשנה הבאה?

"גם אם יתממשו התוכניות להאיץ את קצב הבנייה למגורים ובמקביל גם פרויקט הדיור להשכרה יקרום עור וגידים, יחלפו כשלוש עד ארבע שנים עד שנגיע לרמת היצע שתענה באופן מיטבי על הביקושים. קחו לדוגמה את המבצע של 'חבר' בראש העין. יותר מ־10,000 איש נרשמו וביקשו להשתתף בפרויקט מול היצע של מאות בודדות של דירות. זה רק ממחיש את הפער העצום שיש כיום בישראל בין ביקוש להיצע. עד שלא נראה את הפער הזה מצטמצם משמעותית, סביר להניח שגם בשנה הבאה נראה רמה גבוהה של מחירים. הממשלה עושה מהלכים, יש רעיונות, אבל אני לא רואה שזה פועל. למדתי דבר אחד: עד שאני לא רואה אני לא מאמין. גם הציבור לא מחכה ולא מאמין שהממשלה תעשה משהו".

אז מה כן משפיע על ההחלטות של הציבור?

"ההון העצמי שלו, אופק הקידום בעבודה — הצרכן בודק אם הוא יכול לחיות בתנאי המשכנתא שהוא לוקח. הוא מאוד זהיר, אחראי, והוא גם פוחד, אבל הוא לא מאמין שהממשלה תעשה משהו".

"זה אולי מוזר, אבל בישראל אוהבים לשלם משכנתא"

אחד החששות של בנק ישראל הוא שעלייה חדה בשיעור האבטלה או בריבית תקשה על רוכשי דירות לעמוד בהחזר המשכנתא, אבל לרויטר דווקא יש מסר מרגיע בנושא. "הכלכלה שלנו מאוד חזקה, אני לא צופה אסון", הוא אומר. "אנחנו, ואני מאמין שגם הבנקים האחרים, מסתכלים על כל לקוח בנפרד. אם לקוח לא משלם אנחנו לא נמהר להוציא אותו מהדירה. אנחנו לא מומחים בלהוציא אנשים מהבית. להפך, אנחנו רוצים להשאיר אותם בבית. במקרה הגרוע נספק ללקוח פתרונות שיאפשרו לו למכור את הבית בעצמו".

על פי נתוני בנק ישראל שיעור התעסוקה עלה, אבל בעיקר בגלל גיוס עובדים במגזר הציבורי. במגזר העסקי ישנה דווקא ירידה בביקושים לעובדים. אתם מרגישים שיש עלייה בכמות הלקוחות שמתקשים לעמוד בהחזר המשכנתא?

"בישראל יש דבר מאוד מוזר, אנשים אוהבים לשלם את המשכנתא. לא כיוון שזה מאוד נעים להם, אלא כי הם מוכנים לוותר על הרבה דברים אחרים ולעמוד בהחזר החודשי. העיקר לא לוותר על הבית - על החלום שלהם".

בארה"ב הבנקים גם היו בטוחים בעצמם עד שבועת הנדל"ן התפוצצה. אין סיכון לפגיעה ביציבות הבנקים במקרה של ירידה במחירי הדירות?

"בארה"ב הבנקים השתמשו במשפט 'אנחנו לא מאשרים הלוואות, אנחנו מגשימים חלומות'. אנחנו לא מגשימים חלומות. לקוח זה לא מספר. כל לקוח הוא שונה ובעל צרכים אחרים. אנחנו כל הזמן בודקים את עצמנו. מדיניות החיתום של הבנק היתה, וממשיכה להיות, מאוד שמרנית וזהירה".

יש היום חברות אשראי חוץ־בנקאי שמציעות הלוואות גישור לרוכשי דירה. זה פתרון מסוכן, אבל פתרון, לא?

"אנחנו מזהירים את האנשים שבאים אלינו להתייעץ להימנע מלפנות לחברות כאלה. זה אולי מסייע להשלים את ההון האישי הנדרש לרכישת דירה, אבל זה גורם ללקוח להתחפר. אני אומר ללקוחות כאלה שעדיף להם לא לקחת משכנתא - לא אצלנו ולא בבנק אחר. שלא תבין לא נכון, אנחנו רוצים לשמור על חלקנו ולהמשיך להוביל, אבל אני רואה את עצמי כאחראי לתת עצה לזוג, ולהזהיר אותו אם אני חושב שהוא לא מסוגל לעמוד בהחזרי המשכנתא".

עם העלייה בביקושים למשכנתאות, נרשמה גם עלייה בכמות משרדי הייעוץ למשכנתאות. מה דעתך על היועצים? יש בהם צורך?

"כל לקוח יכול לעשות מה שהוא רוצה וללכת לאיזה יועץ שהוא רוצה. הידע והניסיון נמצאים אצלנו. אנחנו עם הלקוח לאורך כל חיי המשכנתא. כשלקוח הולך ליועץ, הקשר שלהם נגמר לאחר ביצוע המשכנתא. אבל האחריות להרכבת התמהיל הנכון ללקוח היא עליי. יש גם הרבה שינויים ותהליכים בחיים לאחר נטילת המשכנתא. במילים אחרות, אין תחליף לבנקים".