שווקים מתעוררים אאוט, ארצות הברית חוזרת למרכז הבמה

צמיחה של 8% בהכנסות ושל 32% ברווח הנקי של החברות האמריקאיות הגדולות ברבעון הרביעי של 2010 תומכת בתחזיות האופטימיות שחזרו לשלוט בשוק. המוסדיים בעולם שוב מעדיפים את שוק המניות בארה"ב על פני השווקים המתעוררים

עונת הדו"חות לרבעון הרביעי של 2010 נכנסה לשבוע השישי, והתמונה אופטימית. יותר מ־300 חברות ממדד S&P 500 כבר דיווחו על תוצאותיהן, וכ־75% מהן הכו את תחזיות הרווח המוקדמות. מדד השוק הרחב עלה ב־4.2% מתחילת 2011, וקרוב כבר להכפלת שערו ממרץ 2009.

האינדיקטורים הכלכליים המובילים (נתוני ההזמנות, המכירות הסיטונאיות, ההשקעות ועוד) תומכים בהמשך מגמת הצמיחה בטווח הבינוני, החברות הגדולות מעדכנות מעלה את תחזיות ההכנסות והרווח, ורוב גופי ההשקעות אופטימיים בנוגע לשוק המניות בטווח של 12-24 חודשים.

גם להערכתנו, שוק המניות האמריקאי יישאר אטרקטיבי במהלך 2011, וזאת בהנחה שלא נופתע מ"ברבורים שחורים" מאזור היבשת הישנה או ממזרח.

החברות שדיווחו עד כה על תוצאותיהן לרבעון הרביעי של 2010 הציגו גידול של כ־8% בהכנסות לעומת הרבעון המקביל ב־2009, וזאת לאחר גידול של 7.2% שנרשם ברבעון השלישי לעומת הרבעון המקביל. בין שני הרבעונים האחרונים ב־2010 נרשמה עלייה של כ־4% בהכנסות.

חברות התעשייה, הטכנולוגיה והאנרגיה מובילות את מגמת הצמיחה, עם עלייה של יותר מ־20% בהכנסות לעומת 2009. גם חברות התחבורה והסחורות מציגות שיפור מהותי. לעומת זאת, מגזרי הפיננסים, הבריאות, הבנייה והרכב רשמו ירידה בפעילות (למרות שיפור מהותי בחודשים האחרונים). מגזרי התעופה, התשתיות והצריכה הבסיסית הסתפקו בגידול אנמי בהכנסות.

חברות האנרגיה והסחורות מובילות

מרבית החברות שתוצאותיהן כבר פורסמו הן בין החברות הגדולות במשק האמריקאי, וכעת יגיע תורן של החברות הפחות משפיעות. אלה מביניהן שטרם דיווחו צפויות להציג עלייה מתונה יותר, של 5%–6% בהכנסות בהשוואה לרבעון המקביל, וייתכן שאף ירשמו ירידה בהשוואה לרבעון השלישי של 2010.

בסיכום 2011 צפויות הכנסותיהן של החברות במדד S&P 500 לצמוח בכ־6%, ובשנת 2012 צפויה צמיחה נוספת של 5%. אם ננטרל את תוצאות מגזר הפיננסים, שיעורי הצמיחה צפויים להיות גבוהים קצת יותר, ברמה של 7% ו־5.8% בהתאמה.

התמתנות הצמיחה הצפויה בשנתיים הקרובות בהשוואה לזו של 2010 מעידה כי קצב הצמיחה הגיע לשיא.

בין הגורמים אשר ישפיעו על היחלשות הצמיחה: העלאות הריבית בשווקים שמחוץ לארצות הברית, שם פועלות מרבית החברות הנמנות עם המדד, צפי לתחילת העלאות ריבית גם בארה"ב לקראת סוף 2011 או תחילת 2012 וצמצום התמיכות הממשלתיות בעולם. בנוסף, בהמשך למחזור הכלכלי הטבעי, לאחר רמות השיא של הצמיחה צפויה לבוא ירידה בקצב עד לכדי התמתנות כלכלית.

בשנה הקרובה חברות האנרגיה והסחורות צפויות להמשיך ולהוביל את הצמיחה בהכנסות, בעיקר על רקע עליות המחירים, כאשר גם מגזרי הטכנולוגיה, התעשייה והתחבורה צפויים להציג שיפור ניכר. מגזרי הפיננסים (הסובל מהריבית הנמוכה) והצריכה הבסיסית צפויים להציג צמיחה שלילית מתונה בהכנסותיהם ב־2011. מגזרי הקמעונאות, התשתיות הציבוריות והבריאות צפויים להציג צמיחה אטית של 2%–4% בהכנסות.

שולי ביטחון טובים להשקעה במניות

גם נתוני הרווח מעודדים: השורה התחתונה בדו"חות החברות שהציגו את תוצאותיהן לרבעון האחרון של 2010 גדלה ביותר מ־32% לעומת הרבעון המקביל ב־2009 (אם כי ברבעון השלישי נרשמה צמיחה מעט גבוהה יותר של 34%). החברות שטרם דיווחו על תוצאותיהן צפויות להציג גידול של כ־20% ברווח הנקי בהשוואה לנתוני הרבעון המקביל, בהמשך לגידול של 13% שנרשם ברבעון השלישי של 2010.

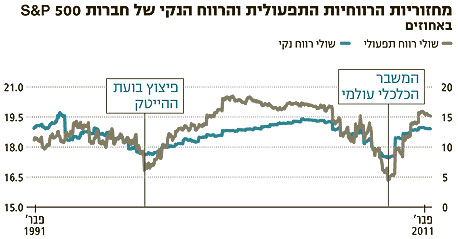

המשך הצמיחה החדה ברווחים נובעת מהתרחבות שולי הרווח, שבולטת בעיקר אצל הגופים הפיננסיים, אשר הקטינו את ההפרשות לחובות מסופקים ולחובות בעייתיים בכלל.

שיעור הרווח הנקי של חברות המדד הרחב עומד כעת על 12.5% ברבעון הרביעי של 2010 לעומת 11.5% ברבעון השלישי ו־9% ברבעון המקביל ב־2009.

לאחר שכל החברות יפרסמו את תוצאותיהן, צפויים שולי הרווח של חברות S&P 500 ב־2010 לעמוד על 11%, ולעלות לרמה של 12% ב־2011 ול־13.5% ב־2012, ולהערכתנו מגזר הפיננסים ימשיך להוביל את המגמה.

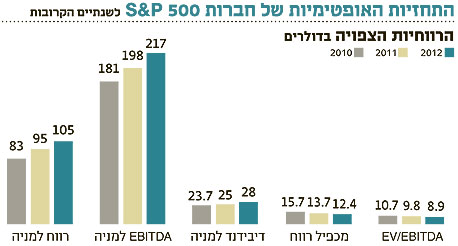

רווחי החברות צפויים לעלות גם במהלך 2011 ו־2012, אך קצב הגידול צפוי להתמתן. לפי תחזיות החברות, הרווח הנקי צפוי לעלות בכ־14.5% בממוצע משוקלל במהלך השנה הקרובה ובכ־10.5% במהלך 2012, כאשר הרווחים המצרפיים צפויים להגיע בשנה זו ליותר מטריליון דולר, או 105 דולר למניה בממוצע, לעומת רמת רווח צפויה של כ־83 דולר למניה ב־2010 ו־95 דולר למניה ב־2011.

רמות הרווח הללו משקפות מכפילים חזויים של 13.7 לרווחי 2011 ושל 12.4 לרווחים החזויים ב־2012 - או תשואת רווח של 7.3% ו־8% בהתאמה, כאשר תשואת האג"ח של ממשלת ארה"ב לעשר שנים, לשם השוואה, עומדת כיום ברמה של 3.6%, עם תשואה לפדיון צפויה של 3.9% בסוף 2011 ושל 4.5% בסוף שנת 2012.

מכפילי רווח אלה מספקים שולי ביטחון טובים להשקעה במניות, ומצטרפים לאינדיקטורים נוספים התומכים בהשקעה בשוק המניות האמריקאי. אלו כוללים, בין היתר, את השיפור באיתנות החברות (המתאפיינת בצמצום היחס בין החוב למאזן ולנכסים השוטפים), בנזילות גבוהה, באחיזה ממשלתית תומכת צמיחה במגזר העסקי ובהמשך הופעת נתוני מאקרו חיוביים.

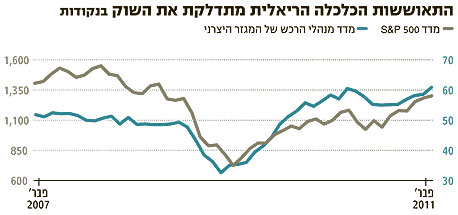

גם מדדי מנהלי הרכש במגזרי הייצור והשירותים, שפורסמו בשבוע שעבר, הציגו עלייה לרמות גבוהות (של 60.8 ו־59.4 בהתאמה) והעידו על המשך מגמת ההאצה בקצב הצמיחה של הכלכלה האמריקאית, גידול בצברי ההזמנות של המגזר הפרטי, עלייה בקצב המכירות ועלייה במספר המועסקים.

המוסדיים בעולם מוסיפים דלק

כאשר זוהי תמונת המצב הכלכלית בארה"ב, ולאור סיכוני הצמיחה בעולם, לחצי האינפלציה באסיה ומשבר החוב בגוש היורו, השוק האמריקאי מתחיל למשוך אליו משקיעים נוספים.

הדבר בא לידי ביטוי בגידול בקרנות המשקיעות במניות האמריקאיות, ובפדיונות או ירידה בקצב הגיוסים מנגד של קרנות המשקיעות בשווקים שמחוץ לארה"ב - לרבות השווקים המתעוררים.

מנתוני ארגון גופי ההשקעות המוסדיים ICI (Investment Company Institute) עולה כי לראשונה מאז אוגוסט 2009 גופים בינלאומיים מסיטים הון רב יותר לקרנות מנייתיות המשקיעות בארה"ב מאשר לקרנות המשקיעות בשוקי מניות אחרים, ובהם גם השווקים המתעוררים.

כל הנתונים שמנינו מוסיפים דלק לשוק האמריקאי ומצביעים על כך ששוק זה הוא המקום הנכון להיות בו במהלך השנה הקרובה.

השורה התחתונה

אף שקצב הגידול בהכנסות וברווחי החברות האמריקאיות הגדולות צפוי להתמתן, מגמת הצמיחה תימשך. כאשר שוקלים את נתוני הכלכלה והחברות בארה"ב מול האלטרנטיבות, שוק המניות בארה"ב הוא המקום הנכון להיות בו בשנה הקרובה.

הכותב הוא מנהל מחלקת המחקר באלומות ספרינט