השורה התחתונה - לקראת היפוך מגמה באג"ח האמריקאיות: פותחים פוזיציית שורט

"מלך האג"ח" ביל גרוס קרא בחודשים האחרונים להמר נגד האג"ח הממשלתיות בארה"ב. עד כה הניבה פוזיציה זו הפסדים, אולם ההערכות הן כי בטווח הבינוני צפוי שינוי כיוון בשוק, ולכן הגיע הזמן להיכנס בהדרגה לפוזיציית שורט

נתונים שפורסמו בסוף השבוע מעידים על הרעה במצב שוק התעסוקה האמריקאי. חולשה זו, לצד ההאטה בקצב צמיחת הביקושים, בצל האיום הפיסקאלי על ארצות הברית ושותפותיה העיקריות לסחר - מדינות גוש היורו ויפן - עשויה למנוע מהכלכלה הגדולה בעולם את החזרה למגמת צמיחה איתנה ובת־קיימא בטווח הזמן הקצר והבינוני.

על פי נתוני משרד העבודה האמריקאי, מספר המועסקים גדל רק ב־54 אלף בחודש מאי - הגידול האטי ביותר זה שמונה חודשים, ונמוך משמעותית מתחזיות הכלכלנים, שציפו לגידול של 165 אלף משרות.

גיוס העובדים הנמוך קיבל ביטוי במרבית הסקטורים במשק האמריקאי, בהם מוצרי צריכה בני־קיימא, בנייה, שירותים עסקיים, בריאות וחינוך. בכמה מגזרים, כמו כלי רכב, צריכה בסיסית וקמעונאות, נרשמה אף ירידה נטו במספר המועסקים לצד המשך ירידה בסקטור הממשלתי. בסיכום חודשי עלה שיעור האבטלה בארה"ב ל־9.1% בחודש מאי לעומת 9% בחודש הקודם.

בין הגורמים המעיבים על שוק התעסוקה - ראשית, ההאטה בצמיחה של הכלכלה הגלובלית, המקבלת ביטוי בשווקים רבים, ולא רק בארה"ב ובאירופה אלא גם במדינות מתפתחות. למשל, בסין חלה ירידה בפעילות הייצור, בביקושים ליבוא, בהזמנות מפעלים ובהזמנות חדשות ליצוא.

גורם נוסף המעכב גיוס עובדים הוא שחיקת הרווחיות הגולמית של המגזר העסקי, בעיקר עקב מחירי חומרי הגלם והייצור הגבוהים, המושפעים מהראלי בן 27 החודשים של מחירי הסחורות. מדד הסחורות CRB זינק רק בשנה האחרונה בכ־38%.

על פי נתוני פריון העבודה (ערך התפוקה לעובד ליחידת זמן), המגמה בשוק התעסוקה אינה צפויה להשתנות לטובה בקרוב. פריון העבודה צמח ברבעון הראשון בשיעור שנתי של 1.8%, גבוה מהתחזית שעמדה על 1.6%, ובעקבות עלייה של 3.2% בתפוקה ושל 1.4% במספר שעות העבודה. עד כאן, הכל נראה בסדר.

אלא שאם נשווה את המספרים לנתוני עבר, נבחין כי המנועים שתמכו בגידול בפריון מתחילים להיחלש: התפוקה לשעה צמחה בקצב של 2.7% ו־2.6% בשני הרבעונים הקודמים, ובקצב גבוה יותר של 3.9% ו־3.7% בשנים 2010 ו־2009 בהתאמה.

להערכתנו, אם ההאטה בצמיחה תימשך, לא יהיה מנוס לקובעי המדיניות אלא להשיק תוכנית מוניטרית מרחיבה נוספת. תרחיש אחר, של הגדלת הוצאות הממשלה והגירעון התקציבי, הנו בשלב זה בסבירות נמוכה יותר, לאור גירעון השיא של הממשל והחשש מפני הורדת דירוג אשראי (אף שלהערכתנו, הקונגרס יאשר את העלאת תקרת החוב הציבורי).

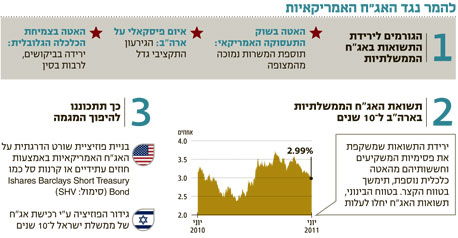

כתוצאה מנתוני המאקרו המאכזבים, התשואות של האג"ח הממשלתיות האמריקאיות הנפדות בעוד 10 שנים, ומשמשות כאינדיקטור הטוב ביותר להערכת ציפיות המשקיעים לגבי הסביבה הכלכלית, ממשיכות לרדת זה חודשיים, וחצו לפני כשבוע את רמת ה־3%, סף טכני ופסיכולוגי - לראשונה בשנת 2011.

גם התשואה לפדיון של האג"ח לשנתיים ירדה לרמה נמוכה מאוד של 0.43% - שפל של שמונה חודשים, המשקף מרווח של 0.18% מהגבול העליון של הריבית במשק האמריקאי הנעה בין 0% ל־0.25%.

מגמת ירידת תשואות האג"ח משקפת את פסימיות המשקיעים וחששותיהם מהיגררותה של ארה"ב להאטה נוספת. השאלה היא אם מגמה זו צפויה להימשך. להערכתנו, התשואות לפדיון ימשיכו לרדת בטווח הקצר בלבד, והפוטנציאל להמשך ירידתן, ולרווחי הון למשקיעים, הולך ונעשה מוגבל יותר ויותר.

בעקבות ביל גרוס

לפני כשבועיים פרסמנו כאן, תחת הכותרת "להתקפל - ומהר", את משנתו של ביל גרוס, המכונה מלך האג"ח, בנושא הגירעון התקציבי והחוב הציבורי האימתניים של ארה"ב. גרוס מעריך כי גורמים אלה עשויים להכניס את הכלכלה האמריקאית לסחרור, ולגרום לעלייה חדה של תשואות האג"ח.

בהתאם, דיווח גרוס כי קרן האג"ח שבניהולו, Total Return Fund, הגדולה בעולם, נמצאת זה חודש בחשיפת חסר לאג"ח של ממשלת ארה"ב (לפי הערכות, גרוס מבצע השקעות קצרות טווח בשורט כנגד האג"ח האמריקאיות באמצעות נגזרים).

ללא ספק, יש ממש בהערכתו של גרוס. רמת התשואות אינה משקפת נאמנה את סביבת הגירעון והחוב של ארה"ב, ובטווח הבינוני־הארוך תשואות האג"ח יהיו ברמות גבוהות יותר.

עם זאת, על רקע סימני השאלה הרבים והפסימיות שמשתלטת על המשקיעים, הביקוש לנכסים חסרי סיכון עולה עדיין. עקרון העיתוי בשינוי פוזיציית השקעות הנו קריטי, ואיננו בטוחים כי הטווח הקצר תומך בחשיפת חסר, או שורט, כנגד האג"ח הממשלתיות האמריקאיות.

משקיעים אשר השקיעו בחסר או ביצעו שורט כנגד האג"ח הממשלתיות ל־10 שנים בארה"ב, הפסידו בחודש האחרון יותר מ־2% על השקעתם, אולם להערכתנו, "סביבת העיתוי" מתחילה להבשיל. אנו הולכים וקרבים ליום שבו תיבלם ירידת התשואות, והמשקיעים יבקשו לעלות על הגל העולה שלהן.

מכיוון שאיננו יודעים מהו העיתוי המדויק המתאים לכניסה לפוזיציית שורט על האג"ח הממשלתיות ל־10 שנים, אנו ממליצים להתחיל לבנות את הפוזיציה בכמה שלבים. להערכתנו, הגיעה העת להקצות בין רבע לשליש מהיקף הסכום שיוקצה לפוזיציה, אך יש לזכור כי השוק האמריקאי מתאפיין לעתים באגרסיביות יתר ועשוי לדחוף בטווח הקצר את התשואות בחוזקה מטה, ולכן חשוב לבנות את הפוזיציה בצורה הדרגתית.

השקעה זו ניתן לבצע באמצעות חוזים עתידיים שנסחרים בבורסת החוזים בשיקגו, באופציות על אותם חוזים עתידיים או ברכישת תעודות סל המציעות תשואה ביחס הפוך לביצועי האג"ח: במילים אחרות, כאשר התשואה לפדיון עולה (והמחיר יורד), המחזיקים באג"ח נהנים מרווחי הון.

דוגמה לקרן סל שורט על שוק האג"ח הממשלתי האמריקאי היא Ishares Barclays Short Treasury Bond (סימול: SHV). ניתן לרכוש גם קרנות שורט ממונפות (פי שניים ופי שלושה) כגון ProShares Ultrashort 20+ Treasury Bond (סימול: TBT).

הגנה על הפוזיציה

למשקיעים המעוניינים לגדר את השקעתם בשורט, ולמתן את ההפסד במקרה של המשך ירידת התשואות בארה"ב - ואולי אף להרוויח - מומלץ לרכוש אג"ח של ממשלת ישראל ל־10 שנים (ממש"ק 0122), במקביל להשקעה בשורט באג"ח האמריקאיות.

אחד הגורמים שתומכים בפוזיציה זו הוא פער התשואות המוגזם שבין סדרות האג"ח של ממשלות ישראל וארה"ב, העומד על יותר מ־220 נקודות בסיס לעומת ממוצע של 150 נקודות בחמש השנים האחרונות. להערכתנו, הפער הנוכחי אינו מאפיין בצורה ראויה את סביבת המאקרו של שתי הכלכלות, ונובע מנטייתם של המשקיעים האמריקאים להגיב בצורה אגרסיבית יותר לשינויים בסביבת המאקרו. פער התשואות עשוי להתכנס לממוצע בחצי השנה הקרובה, ולכן פוזיציית הגידור היא השקעת מאקרו טובה.

הכותב הוא מנהל מחלקת המחקר באלומות ספרינט