ההאטה עוד לא הגיעה להלוואות: משכנתאות של 12 מיליארד שקל במאי

זאת לעומת אפריל, ומתחת לשיא של 13.4 מיליארד דולר שנרשם במרץ; בבנקים מציינים כי ההתמתנות בלקיחת משכנתאות תחל להשתקף בנתוני יוני. ככל שהעלאת הריבית תהיה חדה יותר, כך ירד הביקוש

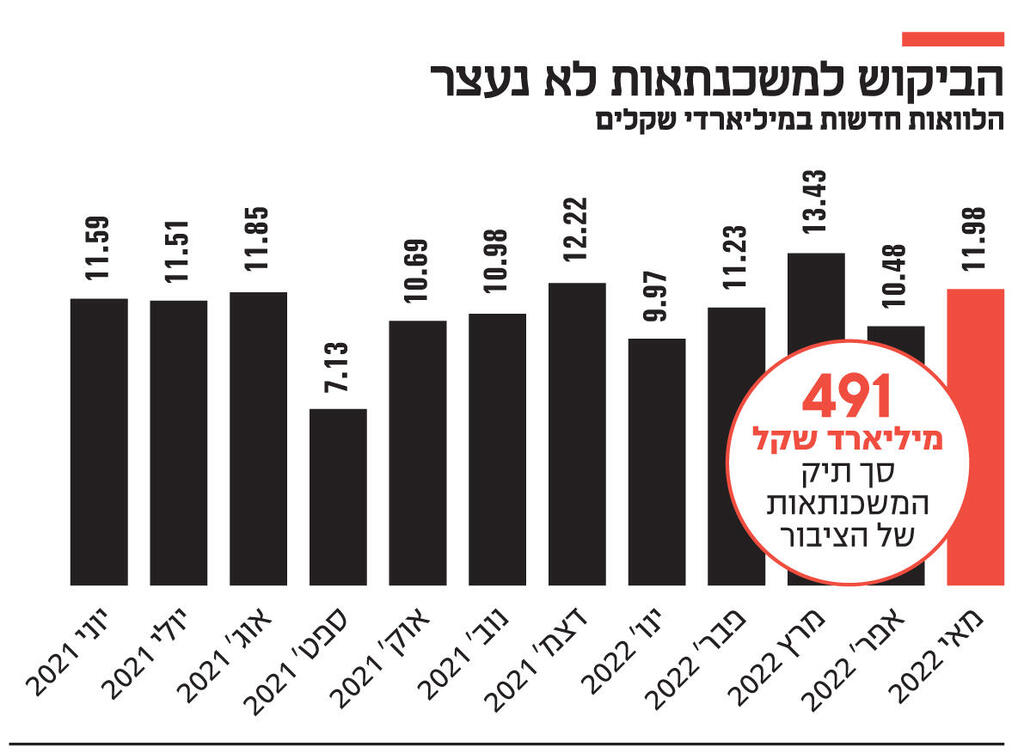

במקביל לנתונים המלמדים על ירידה בביקוש לדירות, פירסם היום (ג') בנק ישראל את הנתונים על המשכנתאות החדשות שנלקחו בחודש מאי. על פני השטח נראה כי יש זינוק במשכנתאות החדשות, שכן בחודש מאי נלקחו משכנתאות בהיקף של כ־12 מיליארד שקל, לעומת כ־10.5 מיליארד באפריל, גידול של כ־14%.

אלא שההסתכלות הזו מטעה. באפריל היו יחסית מעט ימי עסקים בשל חג הפסח, ולכן ביחס לכמות ימי העסקים גם אפריל היה חודש עם ביצועים חזקים. בהשוואה לממוצע ב־12 החודשים האחרונים, היקף המשכנתאות במאי היה גבוה ב־8%.

עוד עולה כי נמשכה מגמת התייקרות המשכנתא גם בחודש מאי. זאת, בעקבות עליית ריבית בנק ישראל ועליית תשואות האג"ח. הריבית בחודש מאי במסלול השקלי בריבית קבועה כבר הגיעה ל־3.9% לעומת 3.6% באפריל. לשם השוואה, בפברואר היא עמדה על 3.1%, כלומר התייקרה ב־25% תוך שלושה חודשים.

עם זאת, השפעת העלאת הריבית על המשכנתאות עדיין לא מגולמת במלואה בנתוני מאי וזאת משתי סיבות. ראשית, הריבית הועלתה רק בסוף החודש, ולכן ברוב החודש היתה ריבית פריים נמוכה יותר. שנית, בגלל הצפי להעלאות ריבית אנשים רצים למשכנתאות ומנסים לקבע ריבית נמוכה להלוואה. כך שבטווח הקצר אין זה מפתיע כי העלאת הריבית גורמת לתנועה מעורבת בביקוש למשכנתאות.

כמו כן, למרות העלאת הריבית של בנק ישראל, הריבית הריאלית עדיין שלילית, ולכן מסלול הפריים הוא אטרקטיבי עבור רוכשי הדירות והם ממשיכים לנהור אליו. דומה שהציפיות של הציבור הן כי גם אם בנק ישראל ימשיך להעלות את הריבית כפי שהבטיח, הרי שהעלאות אלו לא יביאו בסופו של דבר לריבית ריאלית חיובית.

היקף המשכנתאות בחודש מאי היה אמנם גבוה, אך הוא לא הגיע לרמת השיא שנקבעה בחודש מרץ, אז נלקחו משכנתאות בהיקף של 13.4 מיליארד שקל.

במערכת הבנקאית מציינים כי ישנה האטה מסוימת בקצב הביקוש למשכנתאות, אך היא עדיין לא מתבטאת בנתוני חודש מאי. הסיבה לכך היא שהמשכנתאות של מאי מתבססות על עסקאות שנעשו בחודשים שקדמו לכך, עת הייתה הגאות בשוק הנדל"ן בשיאה.

בשוק המשכנתאות מציינים כי בחודש יוני כבר מתחילים לחוש בירידה בקצב הפניות לבנקים וליועצי המשכנתאות, גם מצד רוכשי הדירות וגם מצד ממחזרי המשכנתאות. הסיבה לכך היא שעליית הריבית מקטינה את האטרקטיביות של מיחזור המשכנתא.

על אף שישנה התמתנות מסוימת, בבנקים מציינים כי עדיין קצב המשכנתאות גבוה מהממוצע הרב שנתי של השנים האחרונות, שעמד על כ־7 מיליארד שקלים בחודש. שאלת המפתח היא מה יהיה בהמשך, והדבר תלוי בקצב האינפלציה ובקצב העלאת הריבית. ככל שהעלאת הריבית תהיה חדה יותר, כך ההתמתנות בפעילות בשוק המשכנתאות תתחדד.