")

ניתוח

שנת דשדוש לרפורמה: פחות מ־10% מהעסקים אימצו סליקה יומית

מורכבות תפעולית, חוסר מודעות ולעיתים גם סירוב מצד חברות כרטיסי האשראי הביאו לנתונים הנמוכים ברפורמה שאמורה הייתה לחסוך עלויות מימון לעסקים קטנים. מי שהרוויח הן בעיקר חברות כרטיסי האשראי

בימים אלה מלאה שנה למעבר לסליקה יומית שהובילה רשות התחרות בשוק התשלומים. רפורמה שמטרתה לצמצם את עלויות המימון, בעיקר של העסקים הקטנים - ונראה כי היא לא תפסה תאוצה. לפי הערכות של גורמים בענף, פחות מ־10% מבתי העסק עברו לקבל תשלומים מחברות כרטיסי האשראי בשיטה זו.

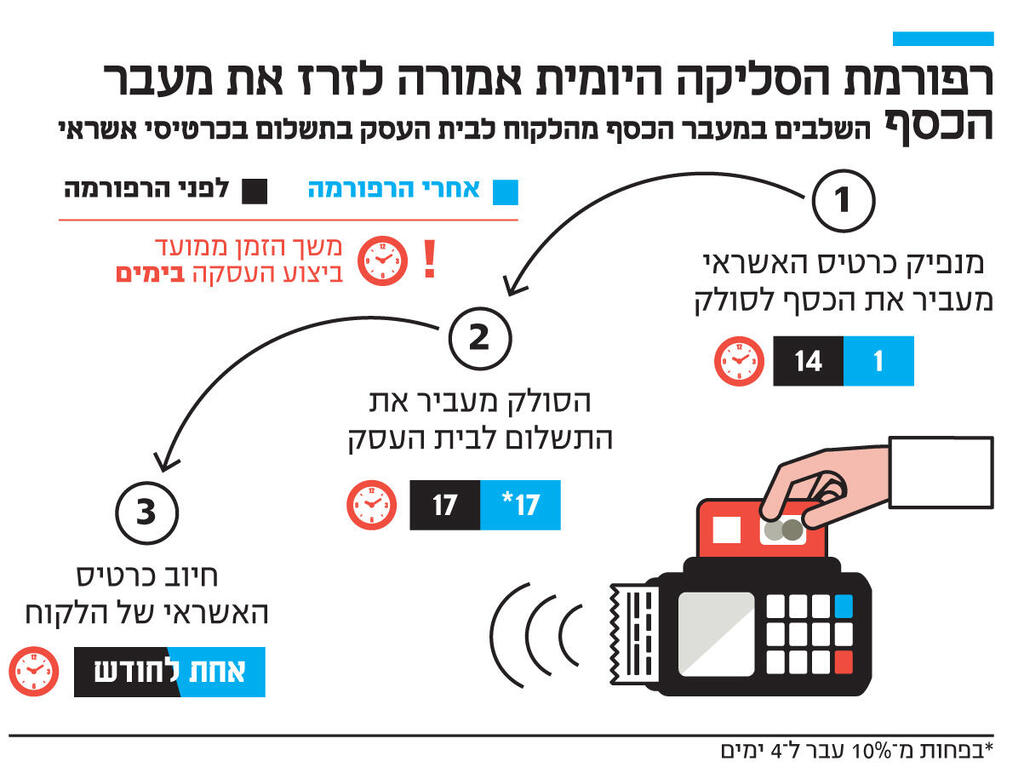

תזכורת קצרה לרפורמה: כשלקוח משלם בבית עסק בכרטיס אשראי, עובר הכסף ממנפיק הכרטיס (בנק או חברת כרטיסי אשראי) לבית העסק דרך חברה סולקת, עימה עובד בית העסק. שוק הסליקה נשלט על ידי שלוש שחקניות, שהן חברות כרטיסי האשראי — ישראכרט, כאל ומקס.

לפני הרפורמה, מנפיק כרטיס האשראי היה מעביר את הכסף לחברת הסליקה לאחר 14 יום בממוצע ממועד העסקה וחברת הסליקה העבירה אותו לבית העסק בתוך שלושה ימים נוספים. המשמעות היא שהצרכן קיבל אשראי בממוצע ל־14 יום (תלוי בפער בין מועד הרכישה למועד החיוב, ללא ריבית, כאשר מי שסבסד אותו בפועל הוא בית העסק.

הרעיון להפסיק את המצב הזה עלה עוד בוועדת שטרום, ובסופו של דבר לפני ארבע שנים התקבלה ההחלטה ברשות התחרות, שבראש עמדה אז מיכל הלפרין. הרשות עשתה זאת במסגרת הארכת ההסדר הכובל בין חברות כרטיסי האשראי. היא חייבה אותן להעביר את התשלום לחברת הסליקה בתוך יום אחד, מתוך ציפייה שהסולק יעביר זאת מיד לאחר מכן לבית העסק, וכך הנזילות של העסק תשתפר, וצרכי האשראי שלו יירדו.

ההנחייה נכנסה לתוקף ביולי 2021 ונוגעת לעסקאות שנעשות בתשלום אחד. החלק הראשון של הרפורמה עובד כמו שצריך, והמנפיקים מעבירים את התשלום לסולקים בזמן. אלא שהרפורמה לא מתערבת בצד השני - העברת הכספים מהסולק לבית העסק.

רשות התחרות התערבה במערכת היחסים בין מנפיק כרטיסי האשראי לסולק, היות ומדובר בהסדר צולב. לעומת זאת, את מערכת היחסים שבין הסולק לבית העסק מעגן חוק שירותי תשלום. חוק זה קבע באופן כללי שכאשר מדובר בעסקים קטנים ובינוניים, הסולק צריך להעביר לבית העסק את התשלום "במועד סביר", אך לא תחם זאת בזמן. התוצאה היא שברוב המקרים נותרה שיטת התשלום לבית העסק כשם שהייתה טרום הרפורמה - ממוצע של 17 יום ממועד העסקה.

מבדיקת "כלכליסט" עולה כי אין נתונים רשמיים בנוגע לאחוז בתי העסק שעברו לקבל את הכסף בשיטת הסליקה היומית. לדברי מספר גורמים בענף התשלומים, מדובר בסדר גודל של פחות מ־10% מבתי העסק בלבד.

מדוע הרפורמה לא חלחלה? בענף כרטיסי האשראי טוענים כי אין לשירות הזה ביקוש גבוה. "מעבר לסליקה יומית מייצר לעסק יותר עבודה תפעולית - במקום לבצע התאמות בניהול התזרים ולעשות בקרה על התשלומים שנכנסו פעם או פעמיים בחודש, הם צריכים לעשות זאת מדי יום. זה מורכב ומייצר התעסקות", מסביר גורם בכיר בענף.

הסבר נוסף הוא שהריבית הנמוכה בשנים האחרונות לא ייצרה ביקושים לשירות. ייתכן שכעת כשהריבית עולה ועלויות המימון מתייקרות, אולי יגדל שיעור העסקים שיעדיפו לעבור לשיטה זו. בנוסף, מסתבר שחברות כרטיסי האשראי לא מעניקות את השירות באופן אוטומטי לכל עסק שמבקש אותו. בענף טוענים כי הרוב מקבלים את השירות, אך אין נתון רשמי.

בחברות כרטיסי האשראי מסבירים שהסיבות לדחייה קשורות לרמת הסיכון של העסק, מאחר שהסולק אחראי להחזיר ללקוח את כספו אם הוא דורש לבטל את העסקה. לכן בעסקים בהם המוצר לא מסופק באופן מיידי, כמו בחלק ממוצרי החשמל, לא תמיד חברות כרטיסי האשראי נעתרות לבקשה, או לחלופין אם מדובר בעסק ששיעור העסקאות המבוטלות בו גבוה. גם בעסקים חדשים, חלק מהחברות מבקשות להמתין מספר חודשים לפני שיסכימו לספק את השירות, כדי לוודא שהעסקאות עוברות חלק ואין חשש להונאות.

עוד מציינים בענף, שאם לבית העסק יש הלוואה מול חברות כרטיסי האשראי, היא לרוב לא תאפשר לו לעבור לסליקה יומית בלי שפרע את ההלוואה, היות ותשלומי הלקוחות מהווים בטוחה מבחינת חברת כרטיסי האשראי. אלא שאז עולה השאלה אם לא עדיף לבית העסק לפרוע את ההלוואה ולעבור לסליקה היומית, עליה הוא לא משלם ריבית.

מי שהרפורמה עשתה להם טוב הן חברות כרטיסי אשראי. לפני שהיא יצאה לפועל, בחלק מהבנקים וחברות כרטיסי האשראי איימו כי הדבר יפגע בשוק ויגדיל את עלויות המימון. זה כמובן לא קרה וגם לא יקרה. לא רק זאת, אלא שהרפורמה אף שיפרה את מבנה המימון בחברות כרטיסי האשראי, מאחר שכסולק הן מקבלות באופן מיידי את הכסף ממנפיק הכרטיס (שהוא לרוב הבנק), אך כאמור, ברוב המקרים מעבירים אותו לבית העסק רק אחרי כשבועיים בממוצע.

את השיפור ניתן לראות בדו"חות החברות בעיקר בסעיף "יתרות חייבים בגין כרטיסי אשראי בערבות בנקים", שירד ב־60% בענף כרטיסי האשראי מ־28.2 מיליארד שקל טרום הרפורמה (נתון מרץ 2021) ל־11.5 מיליארד שקל נכון לסוף מרץ האחרון.

בשורה התחתונה, האצת הרפורמה תלויה בעיקר בבתי העסק - שיתעקשו לעבור לעבוד בשיטה זו, ואם יסורבו לכך - יפנו לסולקים אחרים. השאלה היא אם יש בכלל שיעור משמעותי של בתי עסק שרוצים לאמץ את שיטת התשלום הזו.