")

השורה התחתונה

איך גוגל בנתה את אופק ההשקעה הארוך ביותר ב-AI, בסיכון הנמוך ביותר

מי שמיהר להספיד את מנוע החיפוש של גוגל עם כניסת ה־AI התבדה: בחצי השנה האחרונה החברה־האם של גוגל, אלפבית, הגדילה את שווי השוק שלה ב־80%. הודות לאסטרטגיה מבריקה, גוגל הפכה לשחקנית בינה מלאכותית משמעותית

החודש לפני שלוש שנים הושק ChatGPT, ומאז מספרים לנו ש"החיפוש מת". הרי אם בינה מלאכותית עונה על שאלות בצורה ישירה, למה שנטרח לחפש תשובות בין הלינקים הרבים שעולים בחיפוש בגוגל? ובכן, הידיעות על מות החיפוש היו מוקדמות מדי.

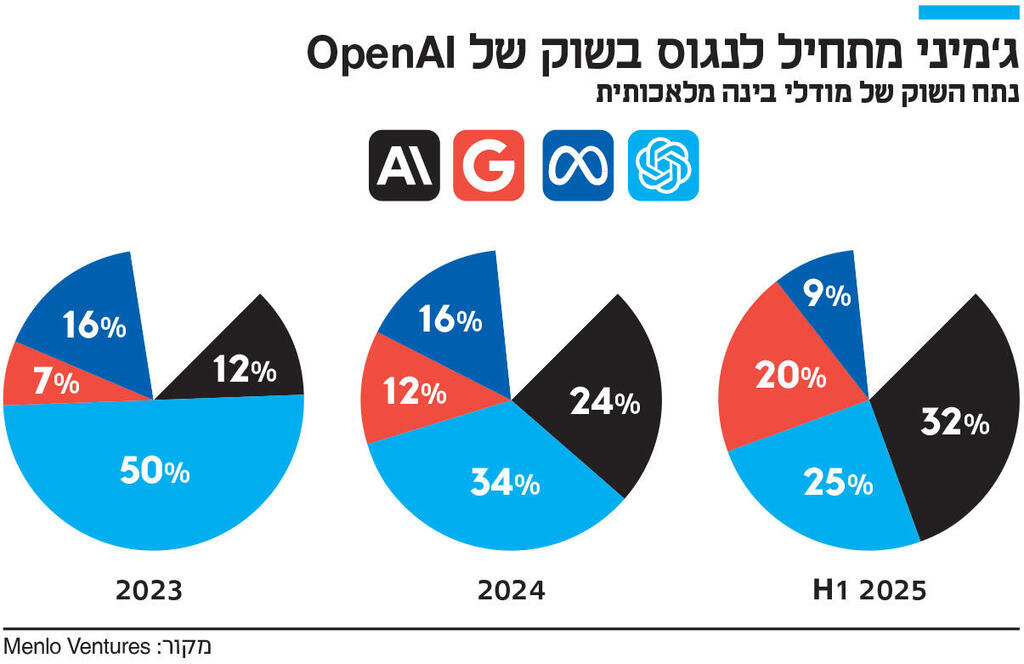

גוגל מתגלה כגורם משמעותי בכל אחד מהשלבים בשרשרת הערך של ה־AI, והמספרים מדברים בעד עצמם. מתחילת הקיץ האחרון החברה־האם של גוגל, אלפבית, הגדילה את שווי השוק שלה ב־79%. הצמיחה בהכנסות הואצה לקצב המהיר ביותר זה יותר משלוש שנים. אסטרטגיה בת עשור, שלפרקים עוררה טרוניות בקרב משקיעים, התגלתה כמבריקה.

החיבור בין חיפוש לבין AI מייצר הכנסות עתק

הסיפור שרבים החמיצו הוא שגוגל לא הלבישה את ה־AI על מנוע החיפוש, אלא בנתה מחדש את מנוע החיפוש סביב ה־AI. תוך שהיא מנצלת את יכולתה לקבל בלחיצת כפתור את תשומת לבם של מיליארדי משתמשים, גוגל הציגה שני מוצרים: הראשון הוא AI Overviews, שהוא תמצות AI הדומה לאופן שבו צ׳טבוטים עונים לשאילתות. AI Overviews מופיע בראש תוצאות החיפוש הקלאסיות.

המוצר השני הוא AI Mode. מדובר בממשק מתקדם יותר שבו גוגל מתנהגת פחות כמו מנוע חיפוש ויותר כמו סוכן. היא מתכננת, מנמקת ומבצעת משימות מרובות שלבים עבור המשתמשים.

AI Overviews מגדיל את כמות המידע שגוגל מקבלת על כוונת הרכישה של המשתמש. במקום שאילתה אחת וקפיצה החוצה של המשתמש לאתר אחר, המשתמש נשאר בתוך גוגל, ממשיך לשאול שאלות ומדייק את מה שהוא מחפש. כך גוגל מקבלת יותר נתונים על כוונת המשתמש, וברזולוציה גבוהה יותר. כשגוגל יודעת טוב יותר מה בדיוק המשתמש רוצה, האלגוריתם של הפרסום מקבל סיגנל נקי וחזק יותר, ולכן מסוגל להציג מודעה רלבנטית יותר במחיר נמוך יותר. וכך התמורה לכל דולר שהמפרסם השקיע – עולה.

AI Mode מוסיף עומק פעולה. לא רק שאלות, אלא גם בקשות ביצועיות ("מצא לי", "השווה", "בנה רשימה"). כל פעולה כזו מחדדת עוד יותר את ההבנה על כוונת המשתמש. גם כאן, יותר הקשר מביא לטרגוט טוב יותר שמשמעותו שיפור כלכלי במנוע הפרסום.

שני מוצרים אלה יחד מייצרים יותר שאילתות למשתמש, הבנה עמוקה יותר של כוונה מסחרית ותמורה טובה יותר למפרסמים וכך תקציבי פרסום זורמים לגוגל.

מנכ"ל גוגל סונדאר פיצ'אי אמר כי המוניטיזציה בתוך הסקירות כבר דומה לזו של מודעות החיפוש המסורתיות. בעבר, כשמשתמש כתב בשורת החיפוש "למה כואב לי הגב לאחר ישיבה ממושכת", גוגל הציגה לו קישורים למאמרים שונים בלי פרסומות או הבנה של כוונת הרכישה שלו. כעת, בעזרת AI Overviews, גוגל מסבירה לו על בעיות יציבה, מוסיפה "אנשים רבים משתמשים בכיסאות אורתופדיים בפחות מ־300 דולר" ומציגה מוצרים. כלומר, גוגל מגדילה את שטח הפרסום בתוך השאילתות ולא על חשבונן.

השנה גוגל חווה את ההתרחבות המבנית הראשונה של הביקושים לחיפוש מאז עידן הסמארטפון. בתוך שנה, ההכנסות מקליקים בתשלום עלו ב־7% והעלות לקליק גדלה ב־7%. פלטפורמת הפרסום של גוגל רשמה שיא בשולי הרווח התפעולי.

היתרון של גוגל במרוץ מול המודלים האחרים הוא רציף ויציב אך פחות גלוי לעין: שכבת התשתית. גוגל השקיעה את העשור החולף בפיתוח שבב AI ספציפי לצורכי המחשוב שלה תחת המותג TPU. בעוד מתחרותיה הולכות ונשאבות להוצאות של מאות מיליארדי דולרים על שבבי NVIDIA, גוגל מצליחה לאזן את עלויות המחשוב שלה עם אלטרנטיבה אמינה וזולה בעשרות אחוזים.

השליטה במרכזי נתונים (דאטה סנטרס) הכי יעילים כלכלית, במודלי שפה גדולים ומובילים כמו ג׳מיני ובאפליקציות עם מיליארדי משתמשים שמפיקות הכנסות עתק, הופכת את גוגל לשחקנית הבינה המלאכותית היחידה ששולטת בכל שכבות המערכת: מהשבב דרך הדאטה סנטר והענן ועד למוצרי הקצה כמו חיפוש ויוטיוב.

היתרון הזה חשוב מפני שבינה מלאכותית היא עסק עם רווחיות שולית בעייתית, וחברות המודלים רחוקות מרווחיות. סם אלטמן, מייסד OpenAI, הודה שהוא לא יודע איך הם מתכוונים לעבור לרווחיות בשנים הקרובות.

גוגל מסבסדת את כוח המחשוב במחיר עלות בזמן שאחרים משלמים מחיר שוק. גוגל יכולה להרשות לעצמה להפריז עם Overviews כי יש לה שבבים משלה. במקביל, דיווחים שלפיהם אפל נמצאת במשא ומתן מתקדם לשימוש בג'מיני להפעלת סירי, העוזרת האישית באייפון, מעידים על פוטנציאל הכנסות של עשרות מיליארדי דולרים לג'מיני.

גוגל קלאוד הפך לעמוד השדרה של ה־AI

לענן של גוגל לקח 12 שנה להגיע להכנסות של 10 מיליארד דולר, אך את 10 מיליארד הדולר הבאים גוגל הוסיפה בתוך חצי שנה בלבד לאחר מכן. במשך שנים גוגל קלאוד נתפס כמפגר אחרי AWS של אמזון ואז'ור של מיקרוסופט, אך זה לא המצב כעת. הענן צומח בכ־34% בשנה, והשלים את אחד המהפכים הדרמטיים ביותר בתעשייה. צבר ההזמנות בענן התפוצץ ל־155 מיליארד דולר, נכון לסוף הרבעון האחרון, עלייה של 82% משנה לשנה. גוגל קלאוד חתמה על יותר עסקאות של מיליארד דולר השנה מאשר בשנתיים הקודמות ביחד.

מה שמעניין באמת הוא שינוי הנרטיב. הענן כבר לא מסובסד על ידי החיפוש אלא להפך. החיפוש, יוטיוב וג׳מיני צורכים כמויות עצומות של מחשוב פנימי, שממלאות את מרכזי הנתונים עוד לפני שלקוח חיצוני אחד מגיע. לגוגל יש ודאות בביקושים לקיבולת שהיא בונה, ולכן הגדלת ההשקעות בענן אינה הימור אלא מענה לצורך קיים. כך, השילוב של צורכי הבינה המלאכותית הפנימיים של גוגל עם גוגל קלאוד יוצר את אופק ההשקעה הפנימית הארוך ביותר בבינה מלאכותית עם החזרים גבוהים ועם הסיכון הנמוך ביותר.

בדו"ח האחרון, גוגל שוב העלתה את תחזית הוצאות ההון: מ־52.5 מיליארד דולר ב־2024 ל־91 עד 93 מיליארד דולר ב־2025. ההנהלה ציינה שהוצאות ההון ל־2026 יהיו גבוהות אף יותר, מעל 130 מיליארד דולר לפי הערכות.

אם בעבר הרווחיות נפגעה בגלל עודף היצע מול ביקושים חלשים, כעת התמונה הפוכה: הביקושים חזקים, הקיבולת החדשה מנוצלת מיידית, ההכנסות גדלות והרווחיות משתפרת. בניגוד לאחרות, גוגל אינה שורפת מזומנים, אלא בונה את התשתית להתגבר על צוואר הבקבוק של העשור הבא שנמצא בשכבת המחשוב שכל שחקן AI יצטרך לשכור בעתיד.

בעוד OpenAI ו־Anthropic מסתמכות על נדיבותם של אחרים (מיקרוסופט ואמזון) כדי לממן את כוח המחשוב שלהן, גוגל מממנת את עצמה. לגוגל יש 77 מיליארד דולר בקופה והיא מחזירה לבעלי המניות 70% מתזרים המזומנים החופשי תוך שהיא מגדילה את הוצאות ההון. כך נוצר כדור שלג: יותר שימוש רווחי ב־AI בחיפוש, ביוטיוב ובאפליקציות השונות של גוגל מגדיל את צורכי המחשוב הפנימיים, קנה המידה של הענן גדל, ועלות יחידת השבב יורדת, וחוזר חלילה.

בעוד המתחרות שוכרות מחשוב, גוגל זיהתה כבר לפני שנים לאן הטכנולוגיה מתפתחת ודאגה לבסס אינטגרציה אנכית שתתאים לעתיד. עכשיו היא יכולה להרשות לעצמה לדחוף חזק יותר ולנוע מהר יותר.

נועה סגל היא Associate בקרן הגידור הישראלית Legacy Value Partners. לכותבת ו/או לקרן Legacy Value Partners יש או עשוי להיות עניין אישי בכל אחת מהחברות המוזכרות במאמר.