")

פרשנות

המהמורות של סנטינל וואן: מהנפקת הסייבר הגדולה בהיסטוריה לנרכשת סדרתית

ההדלפות על משא ומתן שמנהלת פאלו אלטו לרכישת סנטינל וואן הקפיצו את מניית החברה, אך עדיין לא ברורים סיכויי ההתממשות של העסקה. הסבב הנוכחי אינו הראשון והוא מפיח אופטימיות בקרב בעלי המניות שהתחילו בהנפקת ענק לפי שווי של 9 מיליארד דולר ומאז השווי נחתך לחצי

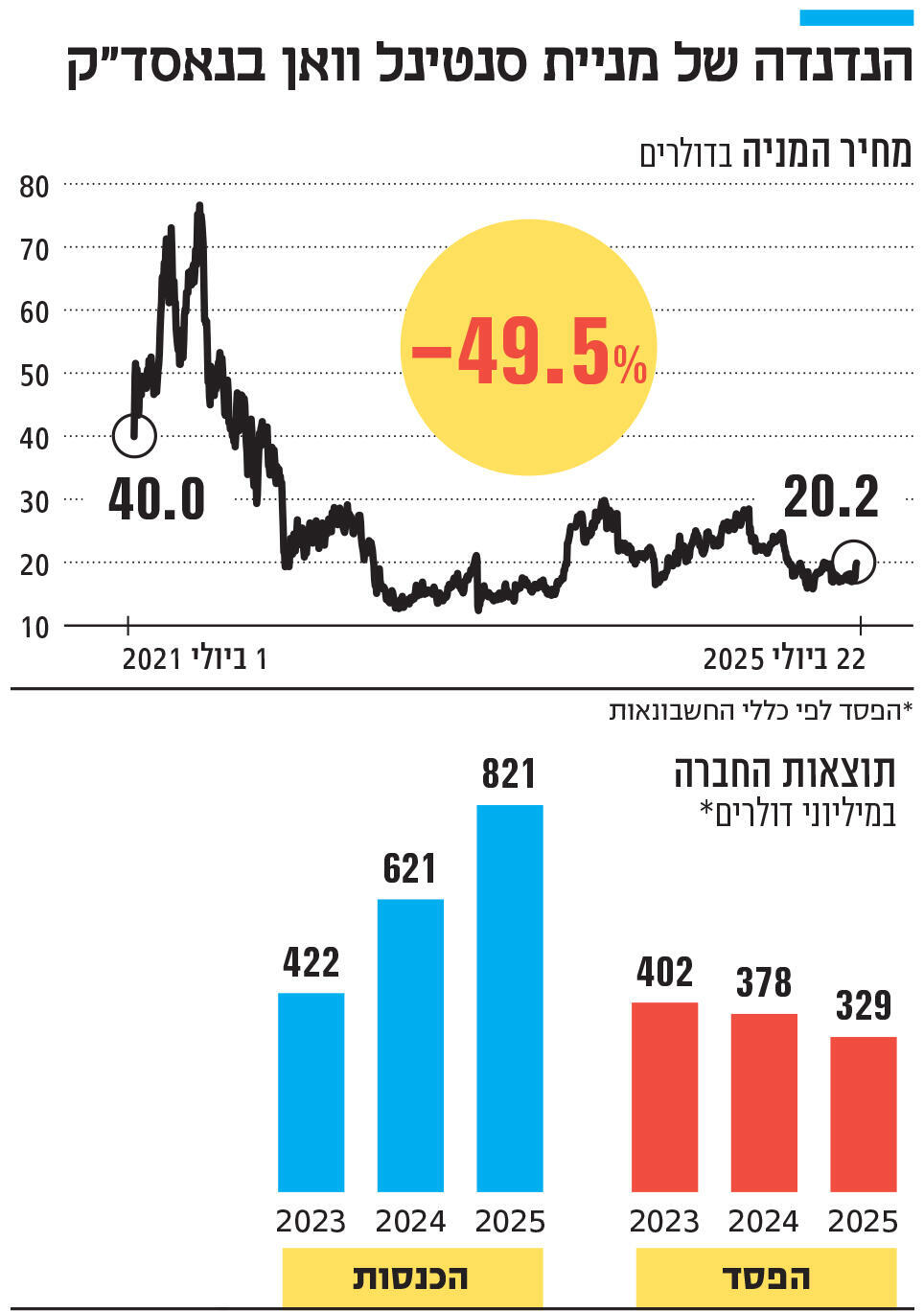

מניית חברת הסייבר הישראלית סנטינל וואן (SentinelOne) רשמה ביום שני את אחד מימי המסחר הטובים שידעה מאז הנפקתה ב־2021. כבר בשעות הראשונות של המסחר החלה המניה, שמתחילת השנה מפגינה ביצועי חסר משמעותיים מול המדדים בוול סטריט, לזנק במחזור חריג. בשיא היא עלתה ב־15% ונעלה את היום בעלייה של 10%. אבל יותר מהעלייה עצמה משך את העין מחזור המסחר החריג - עד סוף היום הוא היה גבוה כמעט פי שבעה מהרגיל במניה.

מאחורי הקפיצה והעניין הרב במניה עומדות הדלפות על משא ומתן שמנהלת פאלו אלטו, חברת הסייבר הגדולה בעולם, לרכישת סנטינל וואן. בסנטינל לא התייחסו לפרסומים ואילו בפאלו אלטו תחילה הכחישו את דבר המגעים לתקשורת האמריקאית, אך בהמשך תיקנו את התגובה ל"אין תגובה, אנחנו לא מתייחסים לשמועות". בשלב זה לא ברור מה סיכויי ההתממשות של המגעים לעסקה, אבל היא מפיחה הרבה אופטימיות בקרב בעלי המניות של סנטינל שהתחילו את המסע עם החברה כהנפקת הסייבר הגדולה בהיסטוריה נכון ל־2021 כשהונפקה בוול סטריט לפי שווי של 9 מיליארד דולר, ומאז ידעו בעיקר אכזבות.

סנטינל, אף שפיתחה את אחת הטכנולוגיות הטובות בשוק, מעולם לא הצליחה לתרגם את ההייפ הגדול שליווה אותה בהנפקה בה גייסה יותר ממיליארד דולר, להצלחה פיננסית. גם אחרי הקפיצה שלשום, המניה עדיין נמוכה בכ־50% ממחיר ההנפקה ומשקפת שווי של 6.5 מיליארד דולר לחברה. עבור פאלו אלטו, שנסחרת קרוב לשיא היסטורי בשווי של 134 מיליארד דולר מדובר אמנם ברכישה בסדר גודל שלא עשתה עד כה, אבל מצד שני בעסקה שאפשר לעשות במניות משום שגם סנטינל היא חברה ציבורית. עד היום כל הרכישות של פאלו אלטו, והיו רבות כאלה, היו של חברות פרטיות ומטבע המניה לא היה רלבנטי. מ־2018 עד היום היא שילמה כ־4.5 מיליארד דולר עבור 16 חברות. במקרה של סנטינל, ניר צוק והמנכ"ל ניקש ארורה יכולים לתת פרמיה גבוהה יחסית, אפילו כזו שתביא את העסקה לרף של 10 מיליארד דולר, כי הסכום לא יוצא מקופת המזומנים. רף כזה יקל גם על בעלי המניות של סנטינל לקבל אותה כי יהיה מדובר בכל זאת בשווי גבוה יותר מאשר בהנפקה וגם בפרמיה נאה של כ־50% על השווי הנוכחי. עסקה בשווי כזה תשקף גם מכפיל מכירות סביר של 10 על ההכנסות הצפויות, מכפיל דומה לזה שבו נסחרת גם פאלו אלטו עצמה.

ואולם כמה שעסקת ענק עם ניחוח כחול לבן יכולה לספק עוד חיזוק לתעשיית הסייבר המקומית, אין לרתום את העגלה לפני הסוסים. הסיבוב הזה, הוא ממש לא הראשון וייתכן שגם לא האחרון. זמן קצר לאחר ההנפקה המוצלחת שלה, דבקה בסנטינל, בין אם באשמתה או שלא, תדמית של נמכרת סדרתית. פעם אחת זו היתה WIZ אז סטארט־אפ צעיר יותר מסנטינל עצמה שהוקמה ב־2013, העסיקה יותר עובדים והגיעה להכנסות גבוהות יותר. אסף רפפורט ושותפיו חיזרו אחרי סנטינל לפני שנתיים, אז היא נסחרה בשווי של 4.5 מיליארד דולר, הנמוך יותר מזה הנוכחי, לאחר אזהרת רווח קשה שפירסמה סנטינל כמה חודשים לפני כן. גם שמה של פאלו אלטו כבר עלה בעבר כרוכשת פוטנציאלית ובהמשך היו גם דיבורים על מכירה לקרן השקעות פרטית קטליסט פרטנרס.

מדוע הבנקאים בוול סטריט מנסים למכור את סנטינל בכל הזדמנות? התשובה לכך קשורה בעיקר לנישה בשוק הסייבר שבה פועלת החברה - אבטחת נקודות קצה כמו למשל לפטופ שמחובר לרשת הארגונית (EDR) ואבטחת היקפית מורחבת (XDR) של הענן, דואר אלקטרוני ורשתות ארגוניות. בניגוד לרוב הקטגוריות בסייבר שבהן יש ריבוי סטארט־אפים והשוק מאוד מבוזר, הרי שבגלל גודלו ומרכזיותו של שוק ה־EDR/XDR וגם בגלל גילו המתקדם הוא מחולק בין חברות ענק. בנתח השוק הגדול ביותר מחזיקה קראודסטרייק, שהדומיננטיות של מערכת הפלקון שלה נחשפה במלוא העוצמה בתקלה לפני כמעט שנה שהפילה חלק גדול מהמחשבים בעולם. קראודסטרייק מוכרת בקצב שנתי של כמעט 4 מיליארד דולר ונסחרת בוול סטריט לפי שווי של 120 מיליארד דולר ואת העוצמה שלה אפשר לראות גם בכך שבניגוד לציפיות מתחרותיה לא התחזקו מאז התקלה. השחקנית השנייה בשוק הזה היא מיקרוסופט ש"דוחפת" ללקוחות את מערכות אבטחת הקצה כחלק מהענן שלה וגם יחד עם מערכת האופיס. מיקרוסופט חזקה בעיקר בשוק הממשלתי ובארגונים הגדולים ביותר.

סנטינל שסיימה את 2024 עם הכנסות של 820 מיליון דולר, היא החברה השלישית בגודלה שמתרכזת בעיקר במכירה לחברות הבינוניות והקטנות. הטכנולוגיה של סנטינל וואן נחשבת לאחת הטובות, אם לא הטובה בשוק, אבל היא מתקשה להתחרות בשחקנים הגדולים מאוד שהיא ניצבת מולם. מכיוון שכך ולמרות שהיא נושקת להכנסות של מיליארד דולר, יותר מכפול בהשוואה ל־2023, היא עדיין רחוקה מרווחיות לפי כללי החשבונאות. ברבעון האחרון הציגה סנטינל שיעור הפסד תפעולי של 38%, שמהווה אמנם שיפור לעומת 43% בתקופה המקבילה, אך בשורה התחתונה על הכנסות של 229 מיליון דולר היא רשמה הפסד של 208 מיליון דולר. ההוצאה הכבדה ביותר של סנטינל היא בסעיף השיווק והמכירות, בו היא נאלצת להתחרות בחברות ענק וגם "להתפזר" על הרבה לקוחות קטנים יחסית.

קושי מובנה זה הוא שהופך את סנטינל וואן למועמדת הסדרתית למכירה כחברה עם טכנולוגיה חזקה, אך הערכת שווי נמוכה יחסית בגלל ההפסדים הכבדים. מכיוון שכך היא גם מתאימה מאוד לפאלו אלטו, שנחשבת לשחקנית הרביעית בגודלה בשוק הזה. גם מניית פאלו אלטו טיפסה ב־2% אתמול על רקע התלהבות של משקיעים ממהלך כזה שיכול להיות בסך הכל הגיוני. חיבור בינה לבין סנטינל אולי לא יאפשר להן לעקוף את קראודסטרייק, אבל יחליש מאוד את מיקרוסופט. כוחה העיקרי של פאלו אלטו הוא בפלטפורמת השיווק המשומנת ונוכחות בחברות רבות. שיפור המוצר לשוק ה־XDR יחזק את מעמדה התחרותי גם מול קראודסטרייק ויכול אפילו לאושש את קצב הצמיחה שהאט מעט בתקופה האחרונה. מאותן סיבות סנטינל מתאימה מאוד גם למכירה לסיסקו או יבמ שמנסות לחזק את מעמדן בשוק הסייבר מחדש בתקופה האחרונה. אבל בעיקר היא קורצת לקרן השקעות פרטית, כמו תומא בראבו למשל שמתמחה בתחום הסייבר.

מניית סנטינל וואן שמרה על יציבות גם עם חידוש המסחר אתמול ונדמה שהמשקיעים מעודדים מאפשרות של מכירת החברה שתסיים שנים של דשדוש. ברוב המניות מחזיקים מוסדיים אמריקאיים והציבור מחזיק בעוד כ־20%. קרן אינסייט, שהיתה בין המשקיעים הראשונים בחברה, נותרה עם אחזקה של 8% ועשויה להיות זו שדוחפת למכירה, כפי שעשתה גם בסיבוב מול WIZ, בה היא גם מבעלי המניות הגדולים ביותר.