בתוך שנה בלבד: ההון העצמי לרכישת דירה זינק ב־175 אלף שקל

העלייה בריבית המשכנתאות הקפיצה את ההון העצמי לרכישת דירה ממוצעת ברבעון השלישי ב־28% לעומת הרבעון המקביל אשתקד, לסכום של 800 אלף שקל, ואת ההחזר החודשי ב־15% לסכום של 7,200 שקל

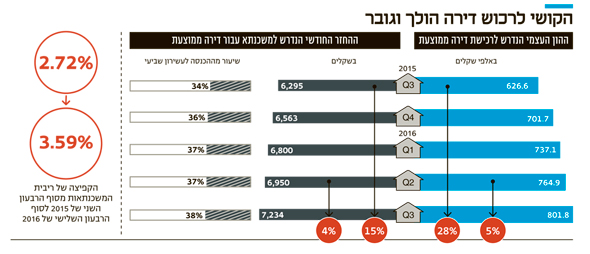

מחירי הדירות מזנקים בעלייה. החזר המשכנתא החודשי קפץ ב־4% ברבעון השלישי של 2016 בהשוואה לרבעון השני, מ־6,900 שקל ל־7,200 שקל, כך עולה ממחקר של מכון אלרוב לחקר הנדל"ן בפקולטה לניהול באוניברסיטת תל אביב. המחקר לקח בחשבון דירה בת 4 חדרים בעלת מאפיינים ממוצעים לישראל בשיעור מימון של 70%. לעומת הרבעון המקביל ב־2015, מדובר בקפיצה של 15% בהחזר החודשי, מכ־6,300 שקל לכ־7,200 שקל.

שיעורי העלייה דומים במרבית הערים. העליות החדות ביותר נרשמו בבני ברק, כ־8% בהשוואה לרבעון השני, ובראשון לציון, כ־7%. ברמת גן, ברחובות, בפתח תקווה ובחדרה חלו עליות של כ־6%, בתל אביב נרשמה עלייה של כ־5%, ובבאר שבע, חיפה ואשדוד נרשמו עליות של כ־3%. בבת ים חלה עלייה מינורית יחסית של כ־1.5%, ובירושלים כמעט ולא חל כל שינוי בהחזר המשכנתא החודשי.

ההחזר החודשי עמד על כ-3,500 שקל בבאר שבע, 4,000 שקל בחדרה, 5,000-6,000 שקל בחיפה, אשדוד ורחובות, 6,000-7,000 שקל בראשון לציון, פתח תקווה ובת ים, כ-8,000 שקל לחודש ברמת גן, בני ברק וירושלים, וכמעט 12,000 שקל לחודש בתל אביב.

לעומת הרבעון המקביל אשתקד, העליות הניכרות נרשמו בבני ברק, 22%, בראשון לציון, 21%, בתל אביב, 19% ובירושלים 16%. באשדוד נרשמה עליה של כ־7%, וביתר הערים נרשמו עליות ניכרות בשיעורים של 10%־14%.

דרישת ההון העצמי גדלה ב־20% בבת ים

ההרעה במצב הרוכשים לא מסתכמת בהחזר החודשי. ההון העצמי לרכישת דירה, העומד על 30% לפי דרישת הבנקים, עלה ברבעון השלישי ב־175 אלף שקל, המשקפים עלייה של 28% לעומת הרבעון המקביל אשתקד, מ־625 אלף שקל ל־800 אלף שקל. ההון העצמי הנדרש זינק ב־50% בראשון לציון, ב־45% בבני ברק וב־35% בחיפה וברחובות. בתל אביב, ירושלים, פתח תקווה ובת ים ההון העצמי גדל ב־20% עד 25%. ברמת גן ובאשדוד עליות של 15%-10%. כמו כן בחדרה התאפשר ברבעון המקביל אשתקד לרכוש דירה בשיעור מימון של כמעט 100%, בלי לחרוג מהחזר חודשי של 30% מההכנסה החודשית, אך כיום כבר נדרש הון עצמי של כ־70 אלף שקל כדי לא לחרוג מתקרה של 30% החזר משכנתא מתוך ההכנסה נטו למשק בית.

עוד נמצא כי ההון העצמי הנדרש למשק בית בעשירון השביעי עלה בממוצע הארצי ב־5% בהשוואה לרבעון הקודם, מ־765 אלף שקל ל־800 אלף שקל. הרעה במדד התרחשה במרבית הערים ברבעון השלישי לעומת הרבעון השני של השנה. עליות ניכרות של כ־10% נרשמו בחיפה, ברחובות, בפתח תקווה, בראשון לציון, בבני ברק וברמת גן. באשדוד ובתל אביב נרשמו עליות של כ־5% בהון העצמי הנדרש. בבת ים כמעט ולא חל שינוי במדד, ובירושלים חלה ירידה של כ־5% בהשוואה לרבעון השני ב־2016.

העשירון השישי נדרש להביא חצי מיליון שקל

עוד עולה מהמחקר כי כדי לעמוד בתקרת החזר משכנתא של 30% מההכנסה נטו למשק בית, נדרש משק בית בעשירון השישי להון עצמי הגבוה מחצי מיליון שקל בכל הערים, מלבד באר שבע, חדרה וחיפה. באשדוד נדרשים בני העשירון השישי להון עצמי של כ־525 אלף שקל, וברחובות לכ־680 אלף שקל. בראשון לציון, בפתח תקווה, ובבת ים נדרש הון עצמי של כ־900-800 אלף שקל, בבני ברק כמיליון שקל, בירושלים ובברמת גן נדרשים כ־1.3-1.1 מיליון שקל, ובתל אביב למעלה מ־2 מיליון שקל.

בני העשירונים השביעי והשמיני נדרשים להון עצמי שלא עולה על חצי מיליון שקל בבאר שבע, בחדרה, בחיפה ובאשדוד, ובעשירון השמיני גם רחובות, פתח תקווה ובת ים. בממוצע ארצי, בני העשירון השישי, השביעי והשמיני נדרשים להון עצמי של כ־960, 800, ו־610 אלף שקל בהתאמה, כדי לרכוש דירת 4 חדרים ממוצעת, בלי לחרוג מהחזר חודשי של 30% מהכנסתם.

ד"ר דני בן שחר, ראש מכון אלרוב, שערך את המחקר יחד עם אמיתי פרנקל, טוען כי המגמה מקצינה בגלל הריבית: "המגמה השלילית עבור רוכשי הדירות הולכת ומחריפה בגלל העלייה בריבית המשכנתאות. מחירי הדירות עולים בערך באותו הקצב, לכן כיום ניתן לייחס את מרבית ההרעה במצב הרוכשים לריבית. עליית הריבית מזכירה לנו שכדי להקל על משקי הבית, לא מספיק להוריד את מחירי הדיור. הריבית היא משתנה לא פחות משמעותי שמקשה על משקי הבית להיכנס לשוק הדיור, גם אם תהיה ירידה במחירי הדיור".

בשנה האחרונה עלתה בשיעור משמעותי הריבית הממוצעת על המשכנתאות, המשקללת את הריבית הקבועה לא צמודה וריבית משתנה לא צמודה, אף שהריבית במשק לא השתנתה. הסיבה לכך היא הערכת הבנקים שגורמי הסיכון במשק עלו. ברבעון השני של 2015 עמדה הריבית על 2.72%, ובסיומו של הרבעון השלישי היא הגיעה ל־3.59%.

מדד היכולת לרכוש דירה בוחן את יכולתם של משקי בית לרכוש דירה בת 4 חדרים בערים שונות בישראל. המדד מתבסס על ניתוח סטטיסטי של נתוני עסקאות הנדל"ן המפורסמים על ידי רשות המסים, על נתוני הכנסה של משקי הבית, המפורסמים על ידי הלשכה המרכזית לסטטיסטיקה, ועל נתוני הריבית על המשכנתאות, המפורסמים על ידי בנק ישראל.

מדד ההון העצמי בוחן את ההון העצמי שנדרש לרכישת דירת 4 חדרים בעלת מאפיינים ממוצעים לישראל. מדד החזר המשכנתא החודשי מודד את גובה ההחזר החודשי בגין הלוואת המשכנתא שנדרש בערים השונות, בהתאם לסוג הנכס שנרכש, התנאים שבהם המשכנתא נלקחה ושיעור המימון של הדירה.