")

רגע לפני הטילים מאיראן, שוק המשרדים הצליח להתייצב

למרות הטלטלות הבלתי פוסקות שחוותה ישראל, במהלך המחצית השנייה של 2025 הצליח שוק המשרדים לשמור על יציבות, ובמספר אזורים ניתן לראות גם עלייה בתפוסות ובמחירי השכירות. ועדיין, מחוץ לתל אביב קשה יותר לאכלס שטחים

שוק המשרדים הצליח לשמור על יציבות למרות שלוש שנים לא פשוטות של מלחמות וחוסר ודאות לגבי העתיד. כך עולה מסקירה של ניומארק נתם (Newmark natam) למחצית השנייה של 2025. הסקירה מצביעה על ענף ההייטק ועל גיוסי כוח האדם כסיבה העיקרית לכך שחברות רבות שמרו על שטחי המשרדים שלהן ואף הגדילו שטחים בחלק מהמקרים.

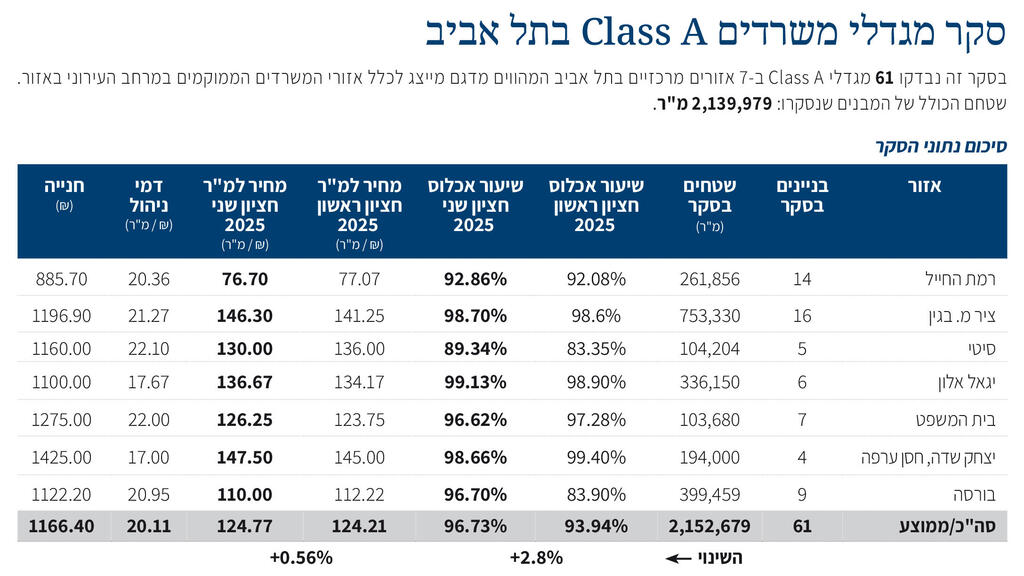

בדומה למצב בשנים האחרונות, את שוק המשרדים ניתן לחלק בין תל אביב לבין יתר הערים, וניתן לראות את ההבדלים, הן בתפוסה והן ברמות המחירים. בתל אביב, נרשמה במהלך המחצית השנייה עלייה מתונה של כ־0.5% במחירי השכירות הממוצעים ברמת A Class (הרמה הגבוהה ביותר של מבני משרדים) והם הגיעו לכ־124.7 שקל למ״ר. במקביל, נרשמה עלייה של 2.8% בשיעור האכלוס הממוצע, מ־93.9% במחצית הראשונה ל־96.7%.

מתחם הבורסה ברמת גן: הצומח ביותר בתפוסה

ציר מנחם בגין הוסיף להוביל כאזור המועדף על חברות ההייטק, והוא התקבע כציר הדומיננטי ביותר בעיר בזכות היצע גדול של מגדלי משרדים ברמה הגבוהה ביותר, נגישות טובה, ואווירה של הייטק הכוללת נוכחות של חברות הענק. במנחם בגין עלה המחיר בהשוואה למחצית הראשונה בכ־3% ל־146 שקל למ"ר והתפוסה נותרה דומה על 98.7%.

בציר יגאל אלון הסמוך, עלו דמי השכירות ל־136.67 למ״ר (עלייה של כ־2 שקל למ"ר) ושיעור האכלוס עלה ל־99.1% – הגבוה ביותר בת"א.

אזור יצחק שדה/ חסן ערפה נחשב על ידי חלק מהגורמים בענף כהמשך ישיר לציר מנחם בגין, ולכן דמי השכירות בו דומים לאלה שבמנחם בגין ואף גבוהים יותר מאחר שביצחק שדה כל המגדלים חדשים. דמי השכירות הם 147 שקל למ"ר, ושיעור האכלוס 98.6%.

באזור בית המשפט נרשמה עלייה בדמי השכירות ל־126.25 שקל למ״ר עם שיעור אכלוס של 96.6%. ברמת החייל היתה ירידה קלה בדמי השכירות ל־ 76.7 שקל למ״ר תפוסה של 92.8%.

שינוי משמעותי בשיעורי האכלוס נרשם באזור הסיטי (רוטשילד וסביבתו) עם עלייה מ 83% ל־89% במחצית השנייה, לצד ירידה של כ־6 שקלים במחיר השכירות ל 130 שקל למ״ר. אזור הסיטי סבל מעזיבה של גופים פיננסים שפגעו בשיעור התפוסה בו. מאחר שזהו אזור שהיצע השטחים בו מצומצם, ההשפעה על שיעור האכלוס הייתה חדה יותר. העלייה בתפוסה כעת נובעת מהשכרת חלק מהשטחים שהתפנו.

מתחם הבורסה ברמת גן (שנכלל בסקירה עם ת"א) הוא האזור שהציג את הצמיחה הגדולה ביותר בשיעור האכלוס – עלייה מ־84% ל־96.7%. ולצד זאת מחיר השכירות ירד ב־2 שקלים למ"ר ל־110 שקל.

לדברי אור בן צבי קליין, סמנכ"ל ניומארק נתם, הגידול במקרה זה נובע מאכלוס שטחים במגדלי משרדים חדשים, אך גם מסיבה טכנית הנובעת מהחלטה של ניומארק נתם, להוציא מהסקירה מבנים שהתיישנו, ושהתפוסה בהם הייתה נמוכה.

עוד עולה מהסקירה כי היצע המגדלים החדשים דוחק את המבנים הישנים יותר המוגדרים כ־CLASS B. במחצית השניה של 2025 במבנים אלה נרשמה ירידה של כ־6% בתפוסה (ירידה בכל האזורים למעט יגאל אלון) ושל 1.5% במחיר השכירות שהגיע ל־85 שקל למ"ר. לדברי בן צבי, למרות הביקוש הקשיח, המצב הגיאופוליטי והלחימה ימשיכו להוות גורם של אי־ודאות שעלול להאט תהליכי קבלת החלטות אצל החברות הגדולות, בוודאי בטווח הקצר.

התפוסה בפתח תקווה: מתחת ל־70%

מחוץ לאזורי הביקוש בתל אביב קשה יותר לאכלס את המשרדים ולשמור על מחירי שכירות יציבים. במהלך המחצית השנייה, בערים הסובבות את תל אביב ירד שיעור האכלוס בכ־0.3% ומחירי השכירות ירדו ב־1.8% בממוצע. עם זאת, היו אזורים שהגדילו את שיעורי התפוסה ובמקרים מסוימים גם את המחירים. בבני ברק למשל עלתה התפוסה מ־85% ל־90%, אם כי מחירי השכירות ירדו מעט לכ־69 שקל למ"ר. הסיבה לעלייה בתפוסה נובעת משטחים נרחבים ששכרו גופים מטעם המדינה.

בפתח תקווה לעומת זאת יש קושי של יזמים למלא את שטחי המשרדים: התפוסה ירדה ל־69% והמחיר למ"ר ירד מתחת ל־70 שקל למ"ר.

ברחובות ונס ציונה ירד שיעור התפוסה מ־90% ל־86% ומחיר השכירות ירד מעט ל־76 שקל למ"ר בממוצע.

הרצליה פיתוח שמרה על יציבות יחסית עם ירידה קלה בשיעור התפוסה ל־94% ועליה בדמי השכירות ל־100 שקל למ"ר. במודיעין וסובב נתב"ג נשמרה תפוסה של 86% ומחיר של 75 שקל למ"ר. ברעננה עלתה התפוסה ל־80% ודמי השכירות עומדים על 71 שקל למ"ר. בראש העין התפוסה עלתה ל־85% ודמי השכירות כ־56 שקל למ"ר.

בחיפה שוק המשרדים מסוג A Class רשם ירידה בתפוסה עם ממוצע של־ 94.3% לעומת 98.2% בחציון קודם. ירידה זו משקפת את השפעת המצב הביטחוני והכלכלי המאתגר על האזור.

אזור מת"מ חווה ירידה באכלוס לרמה של 91.6%, ודמי השכירות ירדו ל־ 100 שקל למ"ר לעומת 104 שקל. עיקר הירידות נובעות ממעבר של אינטל למתחם סמוך.

ביקנעם ירד שיעור האכלוס ל־92.3% לעומת 96.8% בחציון הראשון, לצד ירידה בדמי השכירות לרמה של־ 72 שקל למ"ר. הירידה באכלוס נובעת בעיקר מכניסה של מבני משרדים חדשים שטרם אוכלסו. בניומארק נתם מעריכים, כי שוק המשרדים בצפון צפוי להמשיך ולהתמודד עם לחצים נוספים בנושא האכלוס בטווח הקצר, כאשר רמות הביקוש יושפעו ישירות מהתפתחויות במצב הלחימה והשפעתן על הפעילות העסקית באזור.

בירושלים, השוק שמר על יציבות יחסית במחצית השנייה של, 2025 עם תנודות קלות בלבד בשיעורי האכלוס ובדמי השכירות המבוקשים. שיעור האכלוס הממוצע עומד על 90.9%, ירידה קלה לעומת החציון הקודם, והמחיר הממוצע עומד על כ־88 שקל למ"ר לעומת כ־90 שקל למ"ר במחצית הראשונה.

בבאר שבע והסביבה נרשמה מגמה מעורבת, התפוסה עומדת כעת על כ־ 87% ירידה קלה לעומת החציון הקודם ודמי השכירות המבוקשים הממוצעים עומדים על כ־51 שקל למ"ר. פארק גב־ים נגב ממשיך לשמש כעוגן מרכזי בדרום, עם שיעור אכלוס של־ 98.33% ודמי שכירות שנותרו ללא שינוי ברמה של 75 שקל למ"ר. בפארק ההייטק עומר נרשמה ירידה בשיעור האכלוס ל־ 86.83% והמחירים נותרו יציבים סביב 49 שקל למ"ר.