")

הישראלים ממשיכים לשדרג: כך נהפך שוק מכשירי הסלולר לחסין גם בזמן מלחמה

למרות יוקר המחיה והמלחמה, העתיד של היבואניות הרשמיות של אפל וסמסונג נראה טוב: היבוא המקביל נחלש, השקל החזק מסייע לצרכנים להמשיך לקנות מכשירי פרימיום, ומסלולי הטרייד־אין שומרים את הישראלים במעגל השדרוגים והרכישות

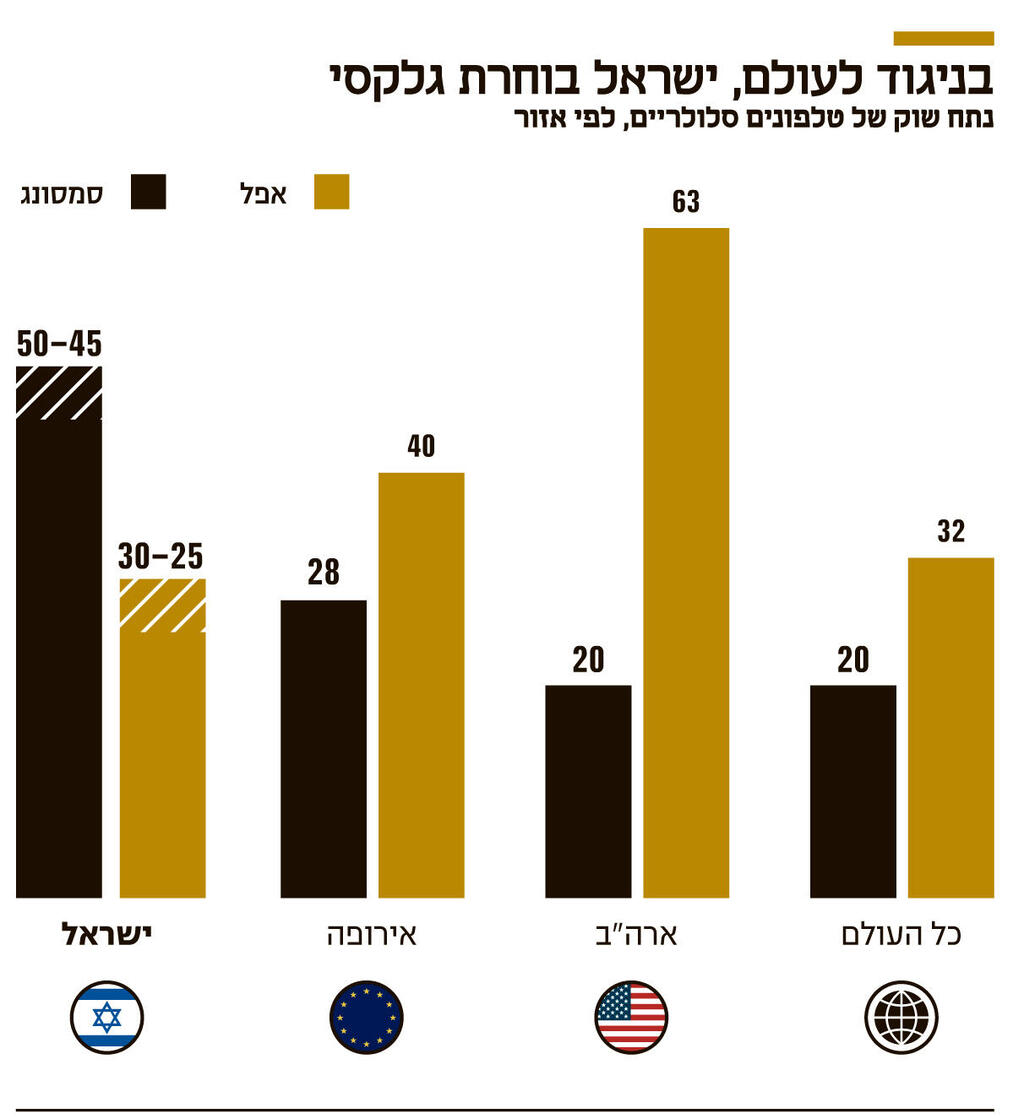

מסי או רונאלדו, שמאל או ימין, סמסונג או אפל – אם כבר בחרתם צד בדיונים האלה אין כמעט סיכוי שתשנו אותו. הנתונים מראים שבעשור האחרון סמסונג אחראית לכ־50%-45% מהמכשירים הסלולריים בישראל, ואפל לכ־30%-25%, כשכל צד שומר על נתח השוק שלו די ביציבות. קיימות עליות וירידות קטנות סביב מועדי השקות מוצלחות או חלשות במיוחד, אך המעבר בין היצרניות מוערך במספרים נמוכים מאוד. ישראל חריגה לטובה מבחינת סמסונג בעולם: באירופה נתח השוק של אפל הוא כ־40%, לעומת 28% של סמסונג, בארה"ב הפער לטובת אפל גדול יותר - 63% מול 20% לסמסונג, וברמה העולמית אפל מחזיקה 32% מהמכשירים וסמסונג כ־20%, כאשר סמסונג כמעט ולא מוכרת בסין.

ההערכות הן שכיום בישראל נמכרים כל שנה כ־2 מיליון מכשירים סלולריים, כש־1.2 מיליון נמכרים בקמעונאות ו־800 אלף במודלים של B2B ללקוחות כמו צה"ל, בנקים, ארגונים גדולים וכו'. היבואנים הרשמיים של מכשירים סלולריים הם בעיקר חברות התקשורת – סלקום, פרטנר, בזק והוט מובייל, חברת סאני למכשירי סמסונג, וחברת אייקון גרופ למכשירי אפל. בתחילת 2022 קיבלה גם KSP, בעבר לקוחה מהותית של אייקון גרופ, רשיון מאפל לייבא מוצרים בתור יבואן רשמי, אך היא מייבאת בעיקר עבור עצמה, ולא מוכרת לקמעונאים אחרים.

ישראל נחשבת לשוק עם אחוז מכשירי פרימיום גבוה מהממוצע בעולם, על אף מחירם הגבוה. התחזקות השקל בתקופה האחרונה גרמה לכך שלמרות התייקרות דולרית של מכשירי הסלולר, והאינפלציה באופן כללי, מחירם השקלי של המכשירים בהשקה דווקא ירד, וסייעה לצרכנים לרכוש את הדגמים היותר מתקדמים. כוח הקנייה החזק של הישראלים בא לידי ביטוי בדו"חות רבעון 4 של אייקון, שהראתה צמיחה של 5% בהכנסות ו־25% ברווח התפעולי לאחר השקה מוצלחת של האייפון 17 ומחשבי מק חדשים. ההשקה המקבילה של מכשיר הדגל של סמסונג, Galaxy S26, התרחשה רק לקראת סוף הרבעון הראשון של 2026, וההערכות הן שמדובר בהשקה טובה, שתבוא לידי ביטוי בדו"חותיה של סאני לרבעונים הראשון והשני של 2026. החידושים הטכנולוגיים שסמסונג הציגה הובילו לביקושים חזקים ברחבי העולם לסדרת המכשירים החדשה.

למרות זאת, מבצע "שאגת הארי" שהחל בסוף פברואר פגע בהשקה של סמסונג בארץ - החנויות היו סגורות, אנשים נשארו בבתים, ובאופן כללי רכישת מכשיר סלולרי חדש ירדה בסדר העדיפויות. גם עצירת הטיסות לישראל פגעה ביכולת להביא סחורה לארץ, עיכבה את הגעתה וייקרה את עלות ההובלה.

אצל אייקון גרופ, בעיית ההובלה היתה פחות מהותית. גם בגלל תזמון ההשקה לפני תחילת המלחמה, וגם בגלל שהחברה עובדת עם חברת ההובלה ק.א.ל, שהמשיכה את טיסות המטען לישראל. אצל סאני, עיכובי ההגעה של מכשירים חדשים, שחלקם נתקעו במדינות המפרץ כשהמלחמה התחילה, הצריכו פתרונות לוגיסטיים יצירתיים שלקחו יותר זמן ועלו יותר כסף מהמתוכנן. עם ביטולי הטיסות, גם סניפי הדיוטי פרי בנתב"ג עמדו שוממים והקשו על החברות. נכון למאי, נראה שרוב הבעיות נפתרו, כאשר המכירות באילת מצליחות לפצות על הדיוטי פרי.

מקובל לחשוב שאייקון וסאני מתחרות, אך זה לא מדויק. מכיוון שהמעברים בין היצרניות קטנים, המתחרות האמיתיות שלהן הן חברות התקשורת והיבואנים המקבילים. סלקום, באמצעות החברה־הבת דינמיקה, היא השחקנית הגדולה ביותר מבין רשתות הסלולר, והיא מוכרת מעל מיליארד שקל במגזר ציוד הקצה (טלפונים, טאבלטים, מחשבים ועוד). מכירותיה השנתיות של בזק במגזרים הללו עומדות על כ־600 מיליון שקל, ושל פרטנר על 500 מיליון שקל. צריך לציין שחברות הסלולר חזקות יותר בפעילות ה־B2B, ופחות בעולם הקמעונאות הקלאסי, והתחרות האגרסיבית יותר מגיעה מהיבואנים המקבילים עבור סאני, ו־KSP עבור אייקון.

השנה, בעקבות השקה מוצלחת מאוד של סדרת הגלקסי החדשה, והקשיים הלוגיסטיים שנוצרו בעקבות המלחמה, דווקא היבוא המקביל נפגע יותר מהיבוא הרשמי. יבואנים מקבילים בישראל לרוב קונים את הסחורה שלהם מיבואנים רשמיים במדינות אחרות ש"נתקעו" איתה, אך כשיוצא דגם מוצלח הביקושים אליו גדלים והעודפים קטנים. רוב האנשים ודאי נחשפו לפרסומים של רשתות כמו ויקטורי ואושר עד, שהציעו מכשירי אייפון וגלקסי חדשים מיבוא מקביל במחירים נמוכים בהרבה ממחירי היבואן הרשמי. המבצעים האלה עשו הרבה רעש, אך בפועל היה מדובר במספר קטן מאוד של מכשירים, ובמבחר מצומצם. התוצאה של הפגיעה ביבוא המקביל היא כמעט בהכרח עלייה בנתח השוק של היבואנים הרשמיים, שצפויה להתבטא בגידול בהכנסות.

במקרה של סאני ניתן לראות שבפעם האחרונה שבה היתה השקה שהוגדרה כהצלחה, עם דגם S24, המכירות הכמותיות של מכשירים זינקו ב־20% לעומת השנה שלפני, כשחלק משמעותי מהגידול הגיע על חשבון יבואנים מקבילים. לא קיימים נתונים רשמיים על פעילות היבוא המקביל בישראל, ומדובר בהערכות בלבד.

יתרון נוסף לסאני ואייקון השנה הגיע מהתייקרות רכיבי הזיכרון העולמית. למי שלא מכיר, הביקושים הגבוהים לרכיבי זיכרון מצד חברות ה־AI הגדולות גרמו לעלייה מטאורית במחירים, ואף למחסור מסוים ברכיבים הדרושים לייצור סמארטפונים. הראשונים שנפגעו מזה בהקשר של מכשירי הסלולר הן היצרניות הסיניות (שיאומי, וואוי וכו') שמודל הרכש שלהן התבסס על עסקאות ספוט, בניגוד לאפל וסמסונג שעובדות עם חוזים ארוכי טווח. בעוד שהיצרניות הסיניות נאלצו להעלות מחירים כבר לפני כשנה, השחקניות הגדולות מתחילות לעשות זאת רק עכשיו. מבחינת הצרכן הישראלי זה אומר שכל עוד השקל לא ימשיך להתחזק, צפויה להיות עלייה של כ־100 דולר במחירי המכשירים בקרוב, גורמים מהתחום מעריכים שעלייה כזו לא תפגע בביקושים לטלפונים חדשים. אם השקל יחלש מול הדולר, ההשפעה השקלית על המחיר הסופי תהיה גבוהה יותר, ואנחנו עלולים לראות את ההשפעות על כמות המכר או סוגי המכשירים שנמכרים.

הצרכן במצב מאתגר

הצרכן הישראלי עומד כיום תחת השפעות מנוגדות: מצד אחד התייקרויות בלתי פוסקות של מוצרי מזון, דלק, חשמל, מים ומסים נוספים, ומצד שני שיפור בהכנסה הפנויה דרך מענקים ממשלתיים ותשלומים למשרתי המילואים, וביטול הוצאות על חופשות ונסיעות לחו"ל. מצב שמזכיר במעט את תחילת תקופת מגפת הקורונה, בה ראינו עלייה בצריכה ובהוצאה הפרטית על מכשירי אלקטרוניקה.

עדות למצבם המאתגר של הצרכנים ניתן למצוא בשכיחות ההולכת וגוברת של מסלולי הטרייד אין של המכשירים הסלולריים. סאני ואייקון מציעות ללקוחותיהן למכור להן את המכשיר הישן שלהם, ולקבל זיכוי לרכישת מכשיר חדש. לרוב, מדובר על החלפה של מכשירים בני שנה או שנתיים, ששוויים יכול להגיע לאלפי שקלים. אם פעם מכשיר בן שלוש שנים היה "עובר במשפחה", היום הוא מוחלף בטרייד אין עוד לפני, כשהשווי שלו משמעותי, ובכך מצמצם את עלות הרכישה בפועל. בשורה התחתונה, נראה שהעתיד הקרוב של סאני ואייקון נראה חיובי – התחרות שלהן קטנה בהשוואה לשנה שעברה, השקל חזק ועוזר לצרכן, מסלולי טרייד אין מאפשרים ללקוחות להמשיך לשדרג את המכשיר שלהם, והצריכה הפרטית ממשיכה להיות חזקה.

השורה התחתונה: העתיד הקרוב של סאני ואייקון נראה חיובי – התחרות שלהן קטנה בהשוואה לשנה שעברה, השקל חזק ועוזר לצרכן, מסלולי טרייד אין מאפשרים ללקוחות להמשיך לשדרג את המכשיר שלהם, והצריכה הפרטית ממשיכה להיות חזקה

המידע המובא בכתבה זו אינו מהווה ייעוץ השקעות, המלצה לביצוע פעולות בני"ע, או תחליף לייעוץ השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם. הכותב ו/או העיתון אינם אחראים לכל נזק, הפסד או הוצאה שייגרמו כתוצאה משימוש במידע זה. השקעה בשוק ההון כרוכה בסיכון להפסד כספי. לכותב יש או עשוי להיות עניין בכל אחת מהחברות המוזכרות במאמר