")

"מדובר באחת ממחיקות הערך המהירות ביותר שנראו כאן. עולה ממנה ניחוח רע"

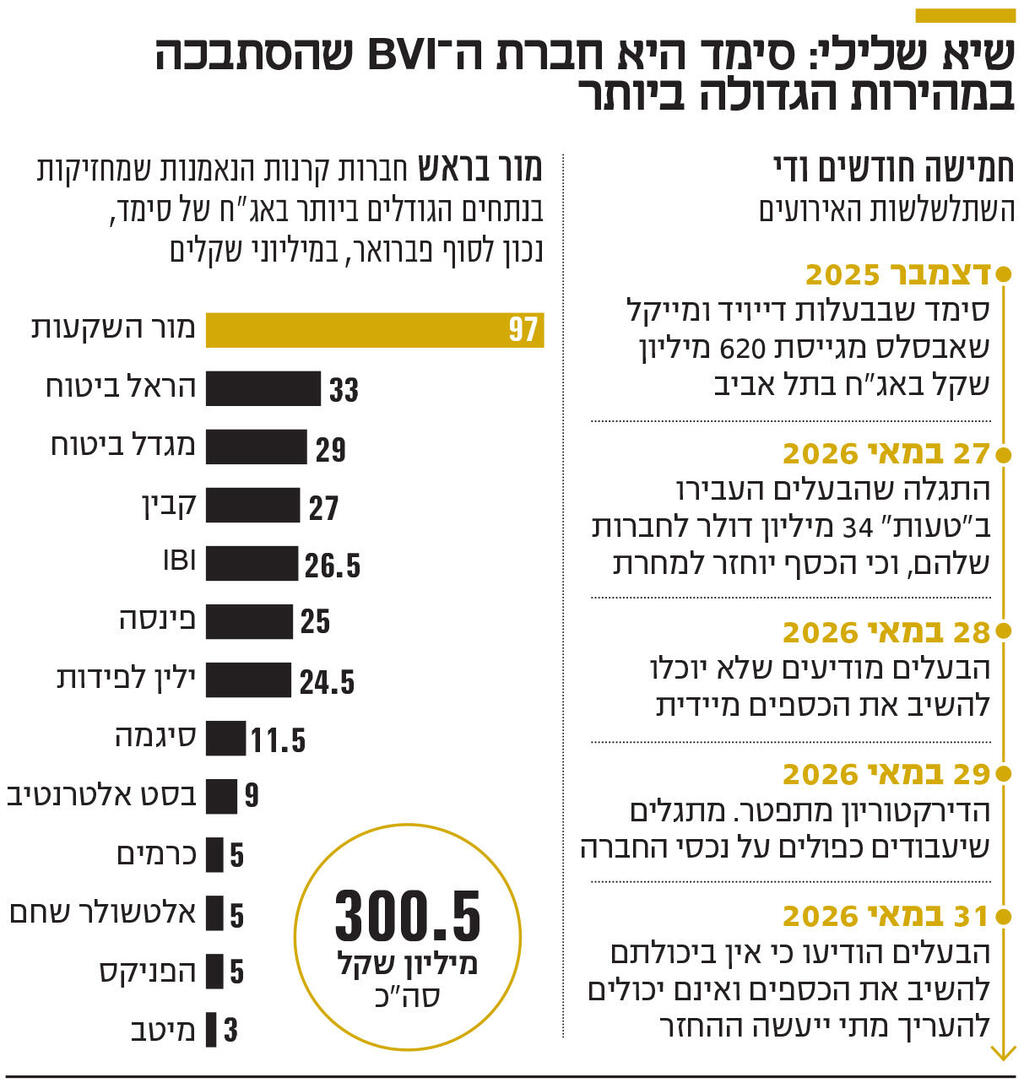

סימד האמריקאית, שגייסה חוב של 620 מיליון שקל בדצמבר האחרון, לא עמדה אתמול בתשלום הריבית הראשון שלה. הסיבה: הבעלים נטלו ב"טעות" 34 מיליון דולר ולא יכולים להשיב אותם. הדירקטוריון התפטר, דו"חות הרבעון לא יושלמו במועד - והבורסה עצרה את המסחר באג"ח החברה

מה שנראה בדצמבר כהנפקת חוב שגרתית של חברה אמריקאית יציבה הפך בתוך חודשים ספורים לאחת מפרשות החוב החריגות שנראו בשוק ההון המקומי בשנים האחרונות. משיכות כספים בידי בעלי השליטה, חשד לשיעבודים כפולים, התפטרות הדירקטוריון ואי־תשלום ריבית — כל אלה מציבים סימני שאלה כבדים סביב גורלם של יותר מ־600 מיליון שקל מכספי הציבור. לנוכח ההתפתחויות השליליות הודיעה הבוקר הבורסה כי המסחר באג"ח של החברה יושהה.

חמישה חודשים בלבד לאחר שהנפיקה אג"ח בבורסה בתל אביב, נקלעה חברת סימד הולדינגס, שפועלת בתחום מחנות הקיץ בארה"ב, למשבר חריף המטיל עננה כבדה על מאות מיליוני שקלים מכספי החוסכים הישראלים. הנהלת החברה הודיעה אתמול בבוקר למשקיעים כי לא תעמוד בהתחייבויותיה ולא תשלם את תשלום הריבית בהיקף של 21 מיליון שקל, שאותם היתה חייבת לשלם עד אתמול, על סדרת אג"ח שבמסגרתה גייסה כ־620 מיליון שקל בדצמבר האחרון. ההודעה על אי־תשלום הריבית היא החוליה האחרונה בשרשרת אירועים והודעות שפורסמו בימים האחרונים, וממחישה פעם נוספת עד כמה שברירי האמון בשוק ההון המקומי בחברות ה־BVI ועד כמה גבוה הסיכון הגלום בהשקעה בחברות אמריקניות קטנות יחסית, שמגיעות לגייס חוב בישראל על רקע הביקוש הגבוה של המוסדיים המקומיים לאפיקי השקעה חדשים.

התפטרות הדירקטוריון

בסוף השבוע האחרון הודיע הדירקטוריון הישראלי של חברת ה־BVI של סימד כי בעלי השליטה האמריקנים, האחים דיוויד ומייקל שאבסלס, משכו מהחברה כ־100 מיליון שקל (34 מיליון דולר) לאורך מספר חודשים. סימד, המפעילה מחנות קיץ בארצות הברית, גייסה בהנפקה כ־620 מיליון שקל ברוטו. האחים שאבסלס התחייבו תחילה להשיב את הכספים שנמשכו עד ליום חמישי האחרון, אך בהמשך הודיעו כי לא יוכלו לעשות זאת. במקביל עדכן הדירקטוריון כי קיים ספק ממשי ביכולתה של החברה להשלים את הדו"חות הכספיים לרבעון הראשון של השנה. בד בבד הגישו חברי הדירקטוריון הישראלי — בנימין גבאי, דורון תורג'מן, לימור בלדב ושחר נחמיאס — את התפטרותם באמצעות עו"ד גיא גיסין.

החשש המרכזי של המחזיקים התעצם עוד יותר לאחר שהתברר כי על נכסי החברות המפעילות את מחנות הקיץ נרשמו, לכאורה, שיעבודים כפולים. משמעות הדבר היא שקיימת אי־ודאות מהותית לגבי תוקפם של הביטחונות שעליהם הסתמכו המשקיעים בעת רכישת האג"ח, וכן לגבי יכולתם של הנושים הישראלים לממש נכסים אלה במקרה של חדלות פירעון. התגובה בשוק לא איחרה להגיע. ביום שישי האחרון צללה סדרת האג"ח של סימד בכמעט 38%, מהלך שמחק בתוך יום אחד קרוב ל־240 מיליון שקל משווי החוב הסחיר והיא נסחרה בתשואת זבל של 26%.

סימד הגיעה לבורסה בדצמבר האחרון עם הנפקת אג"ח בריבית שקלית קבועה של 7% בשנה, המשולמת פעמיים בשנה. האג"ח אמורות להיפרע עד נובמבר 2030, כאשר תשלום הקרן הראשון צפוי להתבצע כבר בנובמבר הקרוב. אלא שלאחר אי־תשלום הריבית, בשוק מעריכים כי גם הסיכוי לקבלת תשלומי הקרן נמוך. הסיבה המרכזית היא סימני השאלה סביב השיעבודים שהוצגו למשקיעים. ככל שאכן מדובר בשיעבודים כפולים, עשויים מחזיקי האג"ח הישראלים למצוא עצמם בתחתית סדר הנשייה מול נושים אחרים. על רקע ההתפתחויות פרסמה משמרת, הנאמן לסדרת האג"ח, קול קורא לעורכי דין המעוניינים לייצג את מחזיקי האג"ח בהליכים הצפויים מול הגורמים השונים בארצות הברית.

"אני מעריך שהאג"ח של סימד יכול לרדת בעוד 50%", אמר ל"כלכליסט" גורם מוסדי המחזיק באג"ח. "מניסיון של שנים בהסדרי חוב, מדובר באחת ממחיקות הערך המהירות ביותר שנראו בשוק המקומי. הפרשה הזו קשה מאוד, ובמידה שיתברר שאכן בוצע שיעבוד כפול מבלי ששני הנושים ידעו על כך, עולה ממנה ניחוח רע". לדבריו, "הסיכוי של המשקיעים הישראלים לראות חלק משמעותי מהכסף נמוך מאוד. ברגע שמעורבים נושים נוספים, ובמיוחד נושים אמריקנים, הם נהנים בדרך כלל מעמדת פתיחה טובה יותר. המשקיע הישראלי צריך לעבור דרך נציגויות, נאמנים והליכים משפטיים בארצות הברית. כבר ראינו מספר חברות זרות שהתאגדו ב־BVI וקרסו, ובמקרים כאלה שיעורי ההחזר על בסיס הנכסים בדרך כלל נמוכים מאוד. מחוץ לישראל פועלים שחקנים הרבה יותר מנוסים ואגרסיביים בגביית חובות, והם עושים זאת במגרש הביתי שלהם".

הדו"ח הכספי השנתי של סימד דווקא לא רמז באופן מובהק על המשבר המתקרב. הכנסות החברה הסתכמו ב־261 מיליון דולר ב־2025, ירידה של 5% לעומת הכנסות של 275 מיליון דולר בשנת 2024. עם זאת, הרווח הכולל של החברה נחתך בחדות והסתכם ב־19.5 מיליון דולר בלבד, לעומת 43 מיליון דולר בשנה הקודמת — ירידה של כ־55%. מנגד, סך ההלוואות הפיננסיות של החברה ירד ל־87 מיליון דולר, לעומת 186 מיליון דולר שנה קודם לכן. אלא שנתון זה לא כלל את ההלוואות האישיות שניטלו על ידי בעלי השליטה, אותן הלוואות שעומדות כיום בלב המשבר.

הקופון של החתמים

את הנפקת האג"ח הובילה חברת החיתום אינפין של יהונתן כהן (70%) ושל יוסי לוי (30%). ההנפקה נשענה כמעט באופן מלא על ביקושים מצד הגופים המוסדיים הגדולים בישראל. בסך הכול ריכזו 14 גופים מוסדיים כ־77% מהביקושים בהנפקה, נתון המלמד על ריכוזיות גבוהה מאוד של החשיפה לחברה בקרב מספר מצומצם יחסית של משקיעים. על פי נתוני מערכת פרדיקטה, המנתחת את אחזקות המוסדיים, נכון לסוף חודש מרץ החזיקה מיטב גמל ופנסיה אג"ח של סימד בהיקף של 86.5 מיליון שקל. מור גמל ופנסיה החזיקה כ־84 מיליון שקל, ואילו ילין לפידות החזיק כ־20 מיליון שקל. בקרב קרנות הנאמנות בלטה מור קרנות נאמנות עם החזקה של כ־97 מיליון שקל, אחריה הראל קרנות נאמנות עם כ־33 מיליון שקל ומגדל עם כ־29 מיליון שקל.

")

בכיר באחד הגופים המוסדיים שהשתתפו בהנפקה דוחה את הטענות שלפיהן ניתן היה לזהות את הסיכון מראש. "לא היה ניתן לצפות שבעלי השליטה ימשכו כספים מהחברה", אמר. "מדובר באנשי עסקים מוכרים ובנתונים שנראו תקינים. עצם הפעילות בשוק ההון מבוססת במידה רבה על אמון. אני לא יכול להניח מראש שמי שמציג נתונים סבירים מתכנן לפעול בניגוד לאינטרס של המשקיעים". לדבריו, "אם היתה כאן תקלה, היא נוגעת בעיקר לשומרי הסף. מי שאמור היה לוודא שקיימת מערכת בקרה והגנה אפקטיבית על כספי החברה כשל במשימה. האחריות במקרים כאלה מוטלת בין היתר על הדירקטוריון ועל החתם". לא ניתן היה להשיג את תגובת יו"ר הדירקטוריון או את תגובת אינפין.

בעוד שהמשקיעים עלולים לספוג הפסדים כבדים, מי שכבר נהנתה מההנפקה היא חברת החיתום אינפין. על פי התשקיף המשלים של סימד, קיבלה אינפין עמלה של 1% מסכום הגיוס עבור שירותי הפצה, ייעוץ וניהול ההנפקה. בנוסף קיבלה עמלה נוספת של 2% בשל העובדה שסכום הגיוס עלה על 600 מיליון שקל. בסך הכול עמדה עמלת החיתום על כ־20 מיליון שקל.

ההסתבכות של יהונתן כהן

שמו של יהונתן כהן מוכר למשקיעים גם מפרשת גיבוי אחזקות, חברת האשראי החוץ־בנקאי הציבורית שהיתה בשליטתו וקרסה בשנת 2022. כהן רכש את השליטה בגיבוי באמצע 2021 תמורת 41 מיליון שקל. החברה עסקה במתן אשראי חוץ־בנקאי בהיקף של מיליארדי שקלים בשנה, כאשר תיק האשראי שלה עמד על יותר מ־400 מיליון שקל ערב הקריסה. מקורות המימון של גיבוי כללו אג"ח בהיקף של כ־140 מיליון שקל, אשראי בנקאי של כ־190 מיליון שקל וכן גיוסי הון. לפי הטענות שעלו לאחר הקריסה, מדיניות חיתום בעייתית והעמדת אשראי ללווים רבים ברמת סיכון גבוהה הובילו להפסדי אשראי שנאמדו בעד 250 מיליון שקל. בניסיון להימנע מהכרה בהפסדים, כך נטען, גלגלה החברה חובות של לווים בעייתיים באמצעות אשראי חדש — עד שהמודל חדל מלתפקד. בסופו של דבר נקלעה גיבוי לחדלות פירעון, והמשקיעים באג"ח נותרו בפני הפסדים כבדים. כעת חוששים בשוק כי גם פרשת סימד עלולה להצטרף לרשימת קריסות החוב הזכורות ביותר של השנים האחרונות.