")

")

השורה התחתונה

איך להיחשף ל-S&P 500 מבלי להידבק במחלת העיוות הכרונית שלו

מנהלת הנכסים הגלובלית TEMA טוענת שדהרת מניות הטכנולוגיה מקנה להן משקל יתר במדד הדגל האמריקאי, שמנתב מחצית מהכסף העוקב לעשר חברות בלבד. לדבריה, הדרך הנכונה למעקב אחרי המדד היא באמצעות שקלול הממוצע ההיסטורי של המניות

מה עושה משקיע שרוצה להיחשף לכלכלה האמריקאית - הכלכלה הגדולה בעולם - בשיטת "שגר ושכח"? במשך עשרות שנים התשובה היתה כמעט אוטומטית: השקעה ב־S&P 500, מדד הדגל של וול סטריט, הכולל את 500 החברות הגדולות בארה"ב שעומדות בשורה של קריטריונים, ובהם רווחיות עקבית, נזילות גבוהה ושווי שוק משמעותי. אלא שבשנים האחרונות, ובעיקר על רקע הזינוק החריג של ענקיות הטכנולוגיה, מתחילה להיסדק אחת מהנחות היסוד המרכזיות של עולם ההשקעות הפסיביות: האם מדד S&P 500 עדיין באמת מייצג את הכלכלה האמריקאית הרחבה - או שהוא הפך בפועל להימור מרוכז על קומץ חברות ענק? לפי מנהלת הנכסים הגלובלית TEMA, מדובר כבר ב"אנומליית ריכוזיות" חסרת תקדים. מצד שני, גם הפתרון המקובל לבעיה - השקעה במדד S&P 500 משקל שווה, שבו לכל מניה ניתן משקל זהה - יצר, לטענת החברה, עיוות הפוך. כעת עולה השאלה האם קיימת דרך שמצליחה "לרבע את המעגל": להפחית את רמת הריכוזיות החריגה, מבלי לוותר על החשיפה למנועי הצמיחה האמיתיים של הכלכלה האמריקאית. ב־TEMA טוענים שכן.

ההשקעה במדד S&P 500 הפכה בשנים האחרונות לאחת מאסטרטגיות ההשקעה הפופולריות ביותר בישראל, בעיקר בתחום החיסכון לטווח ארוך. לפי נתוני רשות שוק ההון, היקף הנכסים שמושקע בקרנות פנסיה הצמודות למדד האמריקאי עומד על יותר מ־120 מיליארד שקל. בענף הגמל, היקף הנכסים במסלולים החשופים למדד עומד על כמעט 66 מיליארד שקל נוספים. כלומר, מתוך כ־2 טריליון שקל המנוהלים בענף החיסכון לטווח ארוך בישראל, כמעט 190 מיליארד שקל מנוהלים במסלולים עוקבי S&P 500. עם זאת, ב־12 החודשים האחרונים נרשמה פגיעה בתשואה השקלית של המדד, בעיקר בשל התחזקות השקל מול הדולר. בעוד S&P 500 עלה בכ־28% במונחים דולריים, התחזקות של כ־18% בשקל מול המטבע האמריקאי קיזזה חלק ניכר מהרווח, כך שהתשואה השקלית היתה כ־10% בלבד. מדובר בתשואת חסר משמעותית לעומת מדד הדגל המקומי ת״א־125, שעלה באותה תקופה בכ־69%.

שווי השוק נגרר אוטומטית

אלא שלפי TEMA, החשיפה לדולר כלל אינה הבעיה המרכזית של המדד. באנליזה שפרסמה החברה נטען כי מתחת לפני השטח התפתחה בשנים האחרונות בעיה מבנית עמוקה הרבה יותר. "מדד S&P 500 סובל כיום מכשל ריכוזיות חסר תקדים", נכתב באנליזה. "עשר החברות הגדולות במדד מרכזות כיום כ־40% ממשקלו הכולל - שיא של 50 שנה, שעוקף באופן מובהק אפילו את תקופת בועת הדוט־קום". המשמעות, לפי מנהלת הנכסים, היא שמשקיע שרוכש מוצר פסיבי עוקב S&P 500 כבר אינו מקבל פיזור רחב באמת על פני הכלכלה האמריקאית, אלא חשיפה משמעותית מאוד למספר מצומצם של מניות. כמעט מחצית מהכסף מופנית לעשר חברות בלבד, בעוד 490 החברות האחרות חולקות ביניהן כ־60% בלבד ממשקל המדד.

לדברי TEMA, מדובר בסטייה חדה מהדנ"א ההיסטורי של המדד. לפני 35 שנה, עשר החברות הגדולות במדד החזיקו במשקל ממוצע של כ־21.5% בלבד. אלא שהצמיחה החריגה של ענקיות הטכנולוגיה - ובהן אמזון, מיקרוסופט, אפל ואנבידיה - שינתה לחלוטין את מבנה המדד. מכיוון שהמדד משוקלל לפי שווי שוק, הוא "נגרר" אוטומטית כלפי מעלה יחד עם הזינוק במניות הללו, ובכך מעמיק עוד יותר את הריכוזיות בתיקי המשקיעים מרבעון לרבעון.

")

במשך שנים, הפתרון האינסטינקטיבי של משקיעים שביקשו להתמודד עם בעיית הריכוזיות היה מעבר למדדי משקל שווה (Equal Weight) - מדדים שבהם כל אחת מ־500 המניות מקבלת משקל זהה של 0.2%. אלא שלפי TEMA, מדובר בפתרון שמחליף בעיה אחת באחרת. "המודל הזה תוכנן ב־2003, בתקופה פיננסית שונה לחלוטין", נכתב באנליזה. "אז החברה הגדולה במדד היתה ג'נרל אלקטריק עם שווי שוק של כ־150 מיליארד דולר. כיום שווי השוק של אנבידיה גדול פי 30". לטענת TEMA, בעוד הפערים בין החברות הגדולות והקטנות במדד התרחבו דרמטית, שיטת המשקל השווה נותרה קפואה ולא הותאמה למציאות החדשה. כך, למשל, המדד במשקל שווה מעניק לחברת המזון קמפבל (Campbell Soup Company) את אותו משקל בדיוק כמו לאנבידיה. "זו אינה הטיה זניחה", טוענים בחברת TEMA, "אלא הימור מבני אגרסיבי נגד החברות החזקות והדומיננטיות ביותר בכלכלה האמריקאית".

מכירות ורכישות תכופות

לפי החברה, למודל המשקל השווה יש שני חסרונות מרכזיים: הראשון הוא תחלופת נכסים גבוהה במיוחד. מכיוון שכל תזוזת מחיר מחייבת איזון מחדש כדי להחזיר כל מניה למשקל של 0.2%, המדד נאלץ לבצע מכירות ורכישות תכופות. בשמונת הרבעונים שהסתיימו ברבעון הראשון של 2026, מדד S&P 500 במשקל שווה הציג תחלופת נכסים רבעונית ממוצעת של 5.83%, לעומת 0.92% בלבד במדד S&P 500 הרגיל. לטענת החברה, המשמעות היא עלויות עסקה גבוהות יותר ואירועי מס תכופים יותר - בעיקר עבור משקיעים שמחזיקים את המוצרים בחשבונות חייבי מס. החיסרון השני הוא "טעות עקיבה" משמעותית מול מדד הייחוס. לפי TEMA, החפיפה המבנית בין מדד משקל שווה לבין S&P 500 המסורתי ירדה בעשור האחרון ל־45% בלבד. כלומר, בפועל מדובר כבר במוצר השקעה ששונה מהותית ממדד הדגל של וול סטריט.

על רקע זה מציעה TEMA מודל שלישי, שאותו היא מכנה "משקל היסטורי". במסגרת המודל, המיושם בקרן הסל Tema S&P 500 Historical Weight ETF Strategy, המסומלת DSPY, משוקללות מחדש 500 החברות במדד לפי ממוצע הדירוג ההיסטורי שלהן לאורך זמן - ולא רק לפי שווי השוק הנוכחי שלהן. לדברי החברה, הגישה הזו מצליחה להפחית משמעותית את הריכוזיות, מבלי לנתק את המשקיע ממנועי הצמיחה המרכזיים של הכלכלה האמריקאית. לפי הנתונים שמציגה TEMA, עשר החברות הגדולות במדד "המשקל ההיסטורי" מהוות כ־20.6% מהתיק - שיעור שקרוב מאוד לממוצע ההיסטורי של המדד ב־35 השנים האחרונות, שעמד על כ־21.5%. זאת לעומת כ־40% במדד המסורתי, ורק 2.9% במדד משקל שווה. בנוסף, לפי החברה, המודל שומר על חפיפה מבנית של כ־83% מול מדד S&P 500 המקורי - לעומת 45% בלבד במדד במשקל שווה - ובכך מפחית משמעותית את סיכון "טעות העקיבה". גם תחלופת הנכסים נמוכה יותר: לפי האנליזה, תחלופת הנכסים הרבעונית במודל המשקל ההיסטורי עומדת בממוצע על 3.48% - נמוך בכ־40% לעומת המדד במשקל שווה.

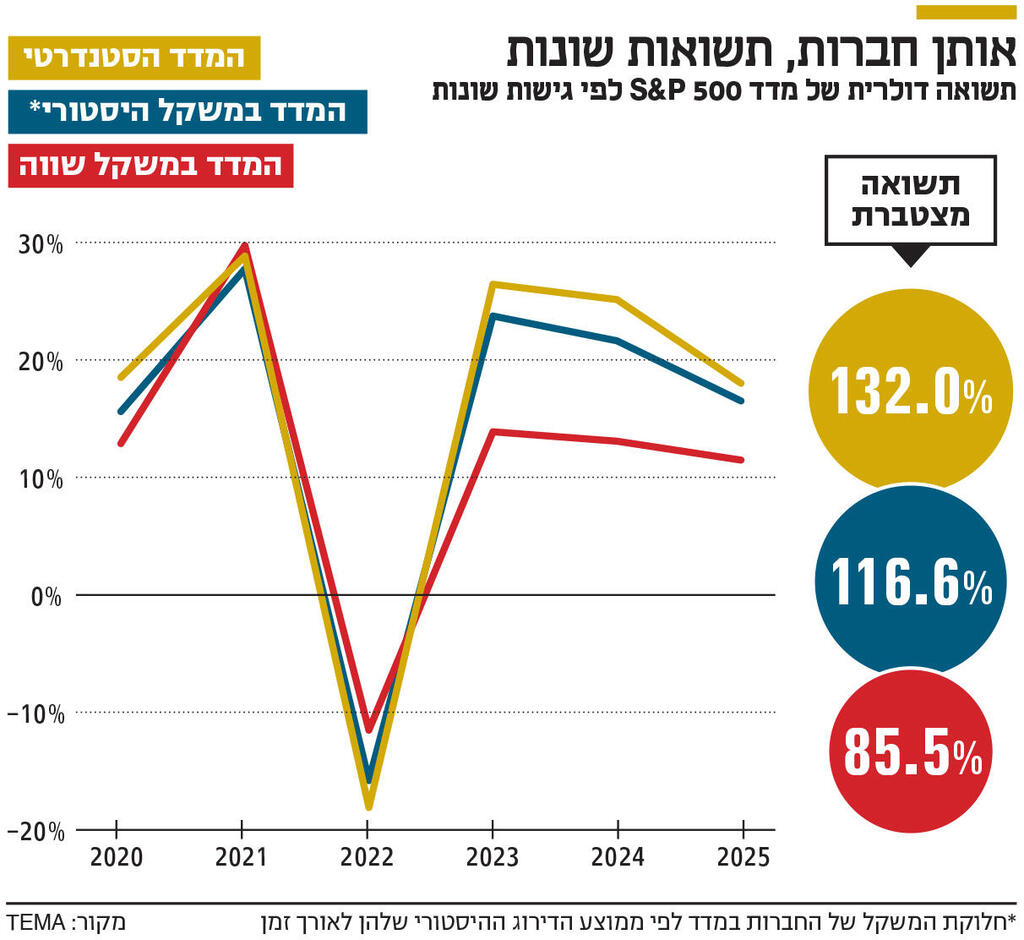

ב־TEMA מציגים גם ניתוח ביצועים היסטורי לשנים 2025-2020. לפי הנתונים, מדד המשקל השווה הניב בתקופה זו תשואה מצטברת של 85.5% בלבד לעומת 132% במדד S&P 500 הרגיל. מודל "המשקל ההיסטורי", מנגד, הניב תשואה מצטברת של 116.6% — תוך הפחתת ריכוזיות הסיכון. לפי החברה, המסקנה ברורה: "החזקה במדד S&P 500 במתכונתו המסורתית היא בפועל הימור על מספר מצומצם של חברות, גדולות ואיכותיות ככל שיהיו. כיום כבר ניתן להיחשף לבסיס הכלכלה האמריקאית בצורה מאוזנת, יציבה והגיונית הרבה יותר".

השורה התחתונה: במסגרת המודל, המיושם בקרן הסל Tema S&P 500 Historical Weight ETF Strategy, המסומלת DSPY, משוקללות מחדש 500 החברות במדד לפי ממוצע הדירוג ההיסטורי שלהן לאורך זמן - ולא רק לפי שווי השוק הנוכחי שלהן. לדברי החברה, הגישה הזו מצליחה להפחית משמעותית את הריכוזיות של חברות הטכנולוגיה, מבלי לנתק את המשקיע ממנועי הצמיחה המרכזיים של הכלכלה האמריקאית.