")

")

"קבלנים קטנים יישברו בסוף מהריבית הגבוהה, חברות אופנה קטנות ייפלו"

חברות האשראי החוץ־בנקאי אס.אר אקורד ויעקב פיננסים סיכמו את 2025 בצמיחה דו־ספרתית, אך בעלי השליטה שלהן משרטטים תמונה מאתגרת של המשק. שאול נאוי: "משקי בית לוקחים הלוואות לקנות נעליים בפריז. מאיפה הם יחזירו את זה?"

בזמן שהבנקים מציירים בדו"חות שלהם תמונה רגועה יחסית של המשק, שתי חברות אשראי חוץ־בנקאי מספקות הצצה מעט שונה למה שמתרחש מתחת לפני השטח. התוצאות החזקות של אס.אר.אקורד ויעקב פיננסים לשנת 2025 משקפות, מצד אחד, המשך צמיחה מהירה בענף שמנסה לנגוס בשליטת הבנקים בשוק האשראי, אך מצד שני גם חושפות את נקודות הלחץ במשק - בעיקר בענף הנדל"ן ובקרב עסקים קטנים.

בעוד החברות עצמן מציגות רווחי שיא והתרחבות בתיקי האשראי, בעלי השליטה בשתי החברות - עדי צים, בעל השליטה באס.אר אקורד, ושאול נאוי, בעל השליטה ביעקב פיננסים - מתארים סביבה עסקית מורכבת יותר, שבה קבלנים קטנים מתקשים לעמוד בריבית הגבוהה וחלק מענפי המשק כבר מתחילים להראות סימני חולשה.

"הנגיד צריך להוריד ריבית"

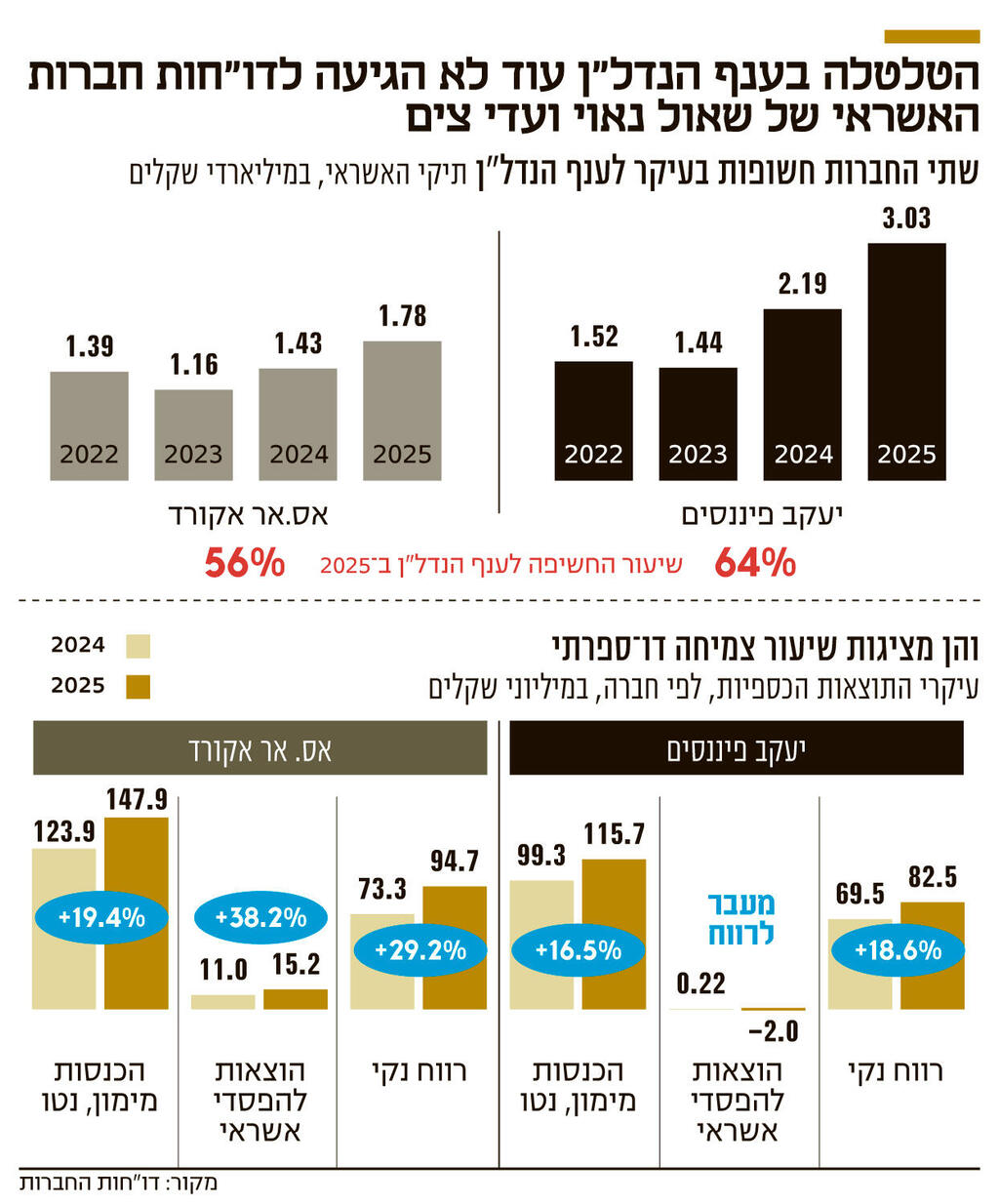

עבור אס.אר אקורד, 2025 היתה שנת שיא. תיק האשראי צמח ב־24.5% והגיע להיקף של 1.78 מיליארד שקל. התיק הזה הניב לה הכנסות מימון נטו בהיקף של 147.9 מיליון שקל, עלייה של 19.4% בהשוואה לנתון של 2024, זאת אף שההוצאות להפסדי אשראי זינקו ב־38.2%, והגיעו ל־15.2 מיליון שקל, שיעור שמהווה פחות מ־6% מהתיק. כתוצאה מכך הרווח הנקי עמד על 94.7 מיליון שקל - נתון שיא שאליו הגיעה החברה לאחר קפיצה של 29.2% בשורה התחתונה. המשקיעים הגיבו בצורה חיובית לדו"ח והמניה סיימה את יום המסחר בעליות של כ־2.5%, בעוד רוב המסכים בבורסה נסחרו בטריטוריה שלילית. אס.אר אקורד נסחרת כעת בשווי שוק של 766 מיליון שקל, לאחר זינוק של 27% במנייתה בשנה החולפת, מה שמגלם לה מכפיל הון של 1.5. אף על פי שהשווי הנוכחי של החברה הוא הגבוה בחמש השנים האחרונות, החברה הודיעה על תוכנית רכישת מניות עצמית (Buyback) של 10 מיליון שקל, ובמקביל הודיעה על חלוקת דיבידנדים של 12 מיליון שקל.

יעקב פיננסים הציגה עלייה חדה יותר של 38.3% בתיק האשראי, שחצה לראשונה את הרף של 3 מיליארד שקל והתייצב על נתון של 3.03 מיליארד שקל. זאת לעומת תיק בהיקף של 2.19 מיליארד שקל בסוף 2024. אך התיק הזה הניב לה הכנסות מימון נטו נמוכות יותר בהשוואה לאס.אר אקורד - 115.7 מיליון שקל, נתון שמשקף צמיחה של 16.5% בהשוואה ל־2024. זאת בשל הבחירה של יעקב פיננסים להתמקד בלקוחות גדולים ומבוססים יותר, מה שמוביל אותה להתפשרות על שיעורי הריבית שהיא גובה.

על כך אמר נאוי בשיחה עם כלכליסט כי "תמיד העדפנו לתת אשראי לחברות מבוססות יותר, גם במחיר של ריבית נמוכה יותר. המתחרים שלנו לוקחים סיכון גדול יותר, אבל אני לא מעוניין בהלוואות כאלה שבסוף מגיעות למימוש בhטחונות שמתגלים כעורבא פרח. מה זה שעבוד עודפים? הרי בסוף כשיש תקלה אין בכלל עודף. אז אילו ביטחונות תממש?". הדבר הוביל גם לכך שבסעיף ההוצאות החזויות להפרשי אשראי החברה בכלל רשמה הכנסות של 2 מיליון שקל, ושיעור ההפרשות בפועל להפסדי אשראי עמד על נתון נמוך במיוחד של 0.27%. הרווח הנקי ניתר ב־18.6% ועמד על 82.5 מיליון שקל. יעקב פיננסים נסחרת לפי שווי שוק של כ־867 מיליון שקל, לאחר עלייה של 50% במניה ב־12 החודשים האחרונים, מה שמשקף לה מכפיל הון גבוה יותר של 1.9.

המכנה המשותף הבולט ביותר לשתי החברות הוא החשיפה הגבוהה שלהן לענף הנדל"ן שמהווה 56% מהתיק של אס.אר אקורד (כולל ענפי הבנייה והתשתיות) ו־64% מהתיק של יעקב פיננסים. הענף הזה נמצא כעת במשבר, בין היתר על רקע הריבית הגבוהה במשק והפגיעה של המלחמה בקצב העבודה באתרי הבנייה, וסימני הלחץ ניכרים בדו"חות של חברות אשראי חוץ־בנקאי אחרות דוגמת פנינסולה.

בדו"חות ציינה אס.אר אקורד כי "להערכת החברה, שנת 2026 צפויה להיות מאתגרת עבור כל החברות הפועלות בתחום הנדל"ן. הימשכות העלייה במלאי הדירות, על רקע סביבת הריבית הגבוהה, תמשיך להעיב על חברות הייזום בענף המגורים, תוך

שחיקה ברווחיות, ברווח הנקי ובנזילות". בשיחה עם כלכליסט אמר צים כי "לקבלנים גדולים אין בעיה, אבל הקבלנים הקטנים נשברים מהריבית הגבוהה. הנגיד פועל פוליטית, לטובת הבנקים ולא לטובת הקבלנים או הצרכנים, והיה עליו להוריד את הריבית בעוד לפחות 1%. צריך להניע את הכלכלה ואין שום סיבה להשאיר את הריבית כמו שהיא". בדבריו התעלם צים משיקולים אחרים של הנגיד אמיר ירון כמו אי־הוודאות הגיאו־פוליטית נוכח המלחמה עם איראן שמקשה על המשק.

"לא יותר יקרים מהבנקים"

הצמיחה של חברות האשראי החוץ־בנקאי עדיין לא מביאה את התחום לנתח משמעותי משוק האשראי, שבו הבנקים ממשיכים לשלוט שליטה כמעט מוחלטת. אתה חושב שזה יכול להשתנות?

צים: "בארה"ב האשראי החוץ־בנקאי מהווה כ־70% משוק האשראי, וגם כאן אנשים מתחילים להבין שבמקום לרוץ לבנקים יש ערוץ מימון נוסף, לא פחות טוב. בליווי פרויקטים אנחנו לא יקרים יותר מהבנקים. אם המלחמה תיגמר, תחום הנדל"ן יעוף למעלה והכלכלה תתפוס תאוצה – בעיקר אם המשטר באיראן ייפול. המדינה תשתנה לגמרי ויהיו פה השקעות של מאות מיליארדים מחו"ל".

בעוד הבנקים מתארים בדו"חות שלהם מצב רגוע יחסית בענף הנדל"ן, חברות האשראי החוץ־בנקאי מוטרדות יותר. מי צודק?

צים: "אנחנו משקפים את המצב הרבה יותר נכון מהמערכת הבנקאית. יש מלחמה ואנשים לא עובדים. ברור שיש פה בעיה. אני לא רואה חברת נדל"ן שנופלת, אבל ייתכן שקבלני ביצוע ייפלו". לדברי נאוי, "הבנקים לא מושכים את השטיח מתחת לענף, והם בסדר בהיבט הזה".

אילו ענפים במשק סובלים מחולשה?

צים: "תחום האופנה בנסיגה מטורפת. יש שם בעיה קשה מאוד, ואתה רואה שמוכרים מכנסיים וחולצות ב־10 שקלים. אנחנו לא מתקרבים לתחום הזה, ולא לתיירות ומלונאות. לא מעט שחקני אופנה קטנים לא יחזיקו מעמד וייפלו. לעומת זאת, בתחום המזון – שממנו אני מגיע (צים מכר עם אחיו רני את רשת הקמעונאות כמעט חינם ב־350 מיליון שקל — ג"ח) – יש לנו הרבה פעילות, וזה תחום טוב. גם החקלאות".

כיום החברה מזוהה בעיקר איתך, ויש לזה גם מינוסים מבחינת המשקיעים שמתבטאים בשווי שלה.

צים: "אנחנו צוות של 28 עובדים מקצוענים עם ניסיון של 13 שנה בשוק. הבנקים יודעים מי אנחנו ומעריכים אותנו. יש לנו עודף מסגרות אשראי של יותר מחצי מיליארד שקל. צריך לזכור ששתי חברות קרסו בשוק האשראי החוץ־בנקאי וגרמו נזק לענף כולו, והן גם הסיבה המרכזית לשוויי החברות בענף. זה שוק מפוספס. אנחנו עובדים עם ביטחונות".

אילו תחומים מפתיעים לטובה?

נאוי: "תחום המזון בסדר, וגם יבואנים של מוצרי צריכה ויבואני עצים. תחום יבוא ומכירת המכוניות תקוע, ואנחנו לא מתקרבים לשם. גם להייטק אני לא מתקרב, כי היו אנשי הייטק כמו משה ינאי שהגיעו לשוק שלנו והתוצאות היו עגומות (ינאי נמצא בהליכי פשיטת רגל ואחד הנושים שלו היא חברת האשראי החוץ־בנקאי אמפא קפיטל — ג"ח). אבל הבעיה הגדולה ביותר היא במשקי הבית, ושם יהיו הפרשות גדולות. משקי הבית שמגיעים לקחת הלוואות מחברות אשראי חוץ־בנקאי הם כאלה שכבר לא יכולים לקחת אשראי מהבנקים. יש חברות שנותנות להם הלוואות, ואני אפילו לא יודע את השם שלהן. הם לוקחים הלוואות וקונים בגדים או נעליים בפריז, או מממנים חופשות בחו"ל. מאיפה הם יחזירו את הכסף הזה?".

אחת הסוגיות שמעסיקות את הענף שלכם היא הרפורמה שתאפשר לחברות אשראי חוץ־בנקאי לקבל רישיון לבנק קטן, מה שיאפשר לנהל פיקדונות עבור הציבור ולהוזיל את מקורות המימון. האם תגישו בקשה לקבלת רישיון?

צים: "לא. לפחות לא בשלב הזה". נאוי: "לא. הרגולציה בתחום קשה מאוד. קניתי בזמנו בנק בשם בנק עולמי וניסיתי להחזיר אותו לפעילות, אבל לא הצלחתי. היו בעיות עם בנק ישראל. אולי לחברות ההחזקה של חברות הביטוח זה יותר מתאים".