")

ניתוח

האם ההכרזה על הבנקים כקבוצת ריכוז תגביר את התחרות בפיקדונות?

רשות התחרות מעריכה כי הבנקים גרפו כ־20 מיליארד שקל מפערי ריביות על חשבון הציבור, ומכריזה על 5 הגדולים כ"קבוצת ריכוז". הצעד יאפשר להטיל מגבלות כמו איסור על אפליית מחירים והקלות על ניוד כספים, אך אלה ייכנסו לתוקף לכל המוקדם בעוד שנה

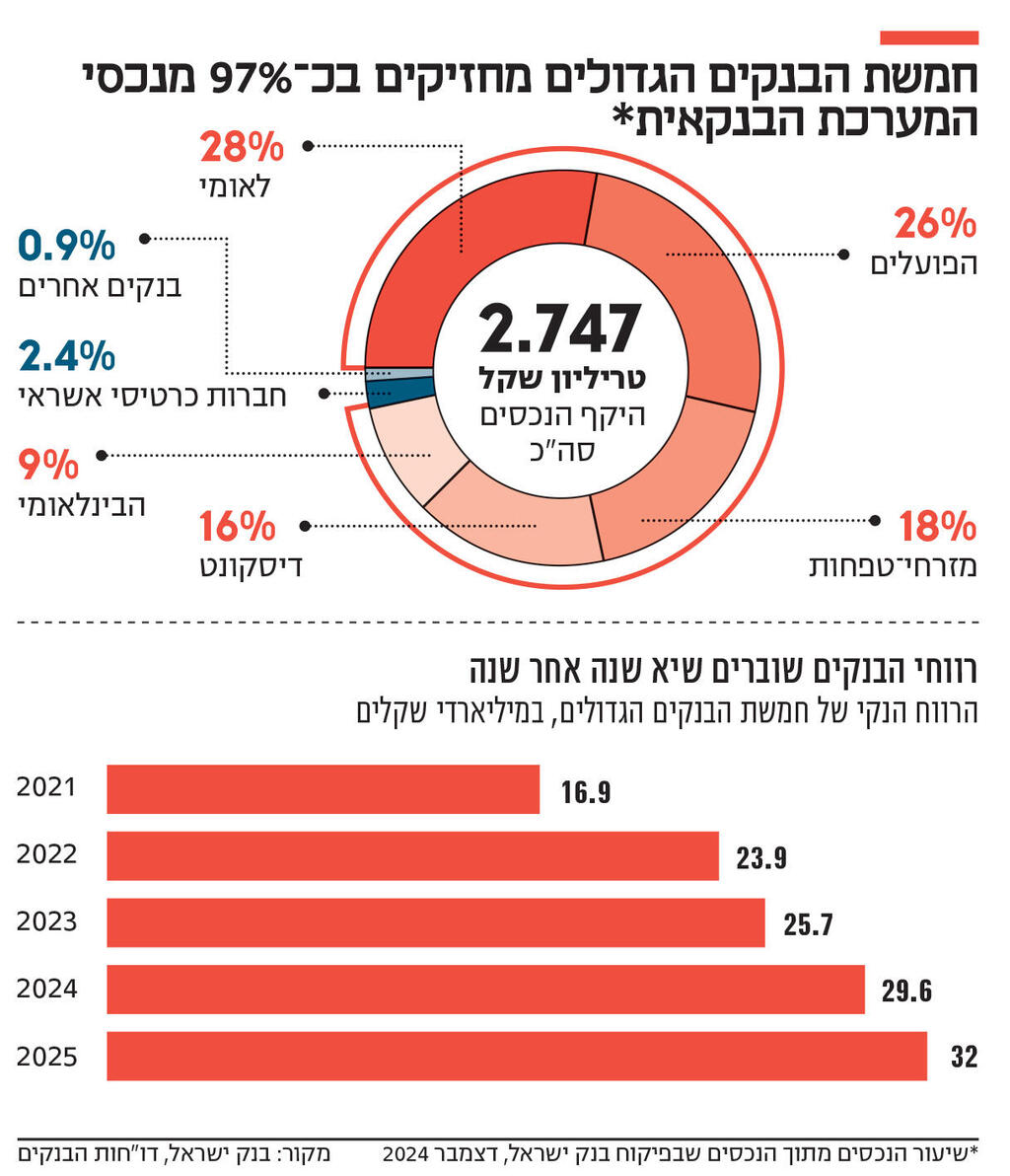

בצעד חריג במיוחד, רשות התחרות הכריזה היום (ד') על חמשת הבנקים הגדולים בישראל כ"קבוצת ריכוז". המשמעות היא שלממונה על התחרות, מיכל כהן, יש מעתה סמכות להטיל הוראות או מגבלות על פעילות לאומי, הפועלים, מזרחי־טפחות, דיסקונט והבינלאומי.

אמנם לרוב מתייחסים לכך שהמערכת הבנקאית בכללותה אינה תחרותית מספיק, אך בפועל היעדר התחרות הוא בעיקר בשירותים למשקי בית ולעסקים קטנים. לכן גם ההכרזה של רשות התחרות אינה כוללת או גורפת, ומגדירה את הבנקים כקבוצת ריכוז בתחום השירותים הקמעונאיים.

גם הגדרה זו אינה מדויקת מספיק: כל מי שלקח משכנתא בשנים האחרונות נוכח שמדובר בענף תחרותי למדי, והיעדר התחרות בולט במיוחד בחשבונות העו"ש והפיקדונות, וכן באשראי לעסקים קטנים. עיקר המאמץ של רשות התחרות בשלב זה מתמקד בתחום הפיקדונות.

למרות ההכרזה הדרמטית של רשות התחרות, בשוק ההון לא ניכרה התרגשות מיוחדת. מדד הבנקים בתל אביב עלה היום ב־1%, לעומת ירידה של כ־0.2% בתל אביב 125.

היעדר התחרות במערכת הבנקאית זכה לתשומת לב מיוחדת מאז תחילת העלאות הריבית במשק לפני ארבע שנים, כשהבנקים מיהרו לגלגל את העלאת הריבית אל האשראי שהם מעמידים למשקי הבית ולעסקים קטנים, אך לא אל הפיקדונות. בנוסף, הציבור – שהתרגל לריבית זניחה במשק – השאיר מאות מיליארדי שקלים בחשבונות העו"ש. אלו סייעו לבנקים להציג רווחי שיא שנה אחר שנה, חרף המצב הביטחוני והכלכלי. ב־2025 הסתכמו רווחי הבנקים בסכום שיא של כ־32 מיליארד שקל.

ברשות התחרות טוענים כי לו הבנקים היו מעדכנים את מרווח הפיקדונות (הפער בין הריבית שהבנק נותן לעלות הכסף עבור הבנק) בהתאם למרווח של העסקים הגדולים, כ־9.5 מיליארד שקל היו עוברים בשנת 2024 מהכנסות הבנקים אל הציבור. אם מבצעים חישוב זה עבור 2022–2024, הסכום מגיע ל־19.8 מיליארד שקל, וכך מבקשים ברשות התחרות להסביר את המוטיבציה מאחורי המהלך. נציין כי מדובר בהפרזה מסוימת, שכן חלק מהסכום עבר אל הציבור דרך חלוקת דיבידנדים.

הכרזה על קבוצת ריכוז אינה יכולה להיות הצהרתית בלבד, וחייבת להיות מלווה בפרסום הוראות אופרטיביות. לכן, כחלק מהודעת הרשות היום, היא פרסמה ארבע הוראות שמתמקדות בהגברת השקיפות וכוח המיקוח של משקי הבית בתחום הפיקדונות. ההוראות ייכנסו לתוקף בעוד שנה, ב־6.5.2027. עם זאת, הבנקים צפויים לערער לבית הדין לתחרות, כך שבפועל כניסת ההוראות לתוקף כנראה תידחה.

הבנקים תופסים לקוחות כשבויים

ההוראה הראשונה אוסרת על אפליית מחיר בין לקוחות. כלומר, הבנקים לא יוכלו עוד להציע ריביות שונות על פיקדונות ללקוחות VIP או ללקוחות שמתקשרים להתמקח, אלא רק את הריבית הרשמית שהם מפרסמים באתריהם. עם זאת, הבנקים יוכלו להמשיך להציע ריביות שונות בהתאם להיקף הסכום המופקד, כפי שנהוג כיום במרבית הבנקים.

זו ככל הנראה ההוראה המשמעותית ביותר שקובעת הרשות, שכן היא עשויה לגרום לבריחה של הלקוחות החזקים אל אלטרנטיבות כגון קרנות כספיות וגופים חוץ־בנקאיים. הרקע להוראה הוא הפער בין הריבית הרשמית שכל הבנקים (פרט לוואן זירו), מציעים ללקוחותיהם לבין הריבית הממוצעת והחציונית שהם נותנים בפועל. ההוראה כשלעצמה לא תביא לעלייה בריביות שמקבלים הלקוחות, ואף תביא כנראה לפגיעה בריביות שמקבלים לקוחות חזקים, אך היא תגביר את השקיפות בענף.

ההוראה השנייה קובעת שהבנקים יחויבו להנגיש את הריבית שהם נותנים על פיקדונות וכן את הריביות שקרנות כספיות מציעות – מידע שכבר כיום הם מחויבים להציג – בעת "צומתי החלטה" של הלקוח. למשל, כשתקופת פיקדון עומדת להסתיים, הלקוח יקבל הודעה ובה המידע. כלומר, ההוראה מבקשת לוודא שהבנקים "ידחפו" ללקוחות את המידע שכיום הם מחויבים להציג, אך סביר שמרבית הלקוחות אינם חשופים אליו.

ההוראה השלישית, שתחול רק על שני הבנקים הגדולים – הפועלים ולאומי – מחייבת אותם לקבל כספים מגופים חוץ־בנקאיים שיפעלו כ"מרכזי כספים" — גופים שירכזו כספי ציבור ויפקידו אותם בבנקים לטובת השגת ריביות עדיפות. תחילה שקלו ברשות לחייב בהוראה זו את כל הבנקים, אך לבסוף החליטו למקד אותה בשני הבנקים הגדולים.

כיום אין פעילות ענפה של מרכזי כספים, אך הוראה זו גובשה כדי להקדים תרופה למכה, ולוודא שפעילות מרכזי הכספים – שרשות התחרות מעריכה כי תגדל בשנים הקרובות – לא תיפגע.

ההוראה הרביעית והאחרונה עטרילאית למדי והיא תאסור על הבנקים להקשות על ניוד פיקדון מבנק לבנק. כיום ישנה הוראה של בנק ישראל בנושא, אך ברשות התחרות טוענים כי היא לא מונעת מהבנק אפשרות להערים קשיים על הלקוח, כשהוא פונה לבקש לנייד את הפיקדון. לפי רשות התחרות, כ־86% מהלקוחות בעלי פיקדון בנקאי, מחזיקים בו היכן שמתנהל חשבון העו"ש. זו המחשה להיעדר מה שמכונה בז'רגון המקצועי "פריקות מוצרים". כלומר תרבות צרכנית בריאה שבה לקוחות לא רוכשים סל של שירותים באותו בנק, אלא אם מדובר בסל אטרקטיבי. בישראל, לא מדובר בהצעות אטרקטיביות אלא בתפיסה של הבנקים את הלקוחות כשבויים.

השפעת שקיפות על הצרכן

כאמור, מדובר בצעד חריג מאוד. הפעם האחרונה שהרשות הכריזה על קבוצת ריכוז במשק הייתה ב־2013 על נמלי חיפה ואשדוד. אז הרשות הטילה עליהם הוראות, אך אלו רוככו במסגרת הסכם פשרה בעקבות ערעור שהוגש לבית הדין. זו הפעם הראשונה שהדבר מתרחש במגזר הפיננסי, שתחילה אף הוחרג מהסעיף בחוק ההגבלים העסקיים שנוגע לקבוצות ריכוז.

עם זאת, לא מדובר בצעד מפתיע: ברשות התחרות החלו בהליך הבחינה לפני למעלה משנתיים, במרץ 2024, אז זומנו הבנקים לשימוע. ההערכה הייתה שהרשות תקבל החלטה עד לסוף 2024, אך בחינת הרשות התארכה מעבר למצופה. ברשות טוענים כי משך הזמן שארכה הבדיקה משקף את מורכבות ההליך, וכי חלק מהעיכוב נבע מטענות שהעלו הבנקים בשימוע הראשון, בעיקר ביחס לשיעור הלקוחות שמוגדרים כלקוחות דואליים – כלומר, לקוחות עם חשבון עו"ש פעיל בשני בנקים. ברשות התחרות מצאו כי שיעור הלקוחות עומד על 10% בלבד. בבנקים טענו כי שיעור זה גבוה יותר, אך הם כללו חשבונות שאינם פעילים.

לצעד של רשות התחרות יש ודאי משמעות סמלית, אך השאלה הגדולה שעולה כעת היא האם תהיה לו גם משמעות בפועל, שתתורגם להגברת התחרות בענף הפיקדונות. המחשה להצלחת התהליך יכולה להיות בעלייה בשיעור הפיקדונות שייפתחו בחשבונות שבהם הלקוח אינו מנהל את חשבון העו"ש שלו. יש לציין כי מזה שנים בנק ירושלים מקפיד להציע ריביות מהאטרקטיביות ביותר בשוק על פיקדונות, מבלי להתנות פתיחת חשבון עו"ש, אך הדבר לא הביא להגדלה משמעותית של התחרות בתחום.

לא בטוח שהגברת השקיפות וההנגשה של הריביות על פיקדונות ואיסור אפליה יצליחו להשפיע על הצרכן הישראלי הפסיבי. עד כה הכלים שהעניק בנק ישראל כרגולטור, כגון קו המשווה, והצעות חוק שונות שקידמה הכנסת האחרונה, כגון חובת עדכון על יתרות עו"ש גבוהות, לא חוללו שינוי דרמטי. זאת, כשבנוסף ככל שהריבית במשק צפויה להמשיך לרדת, האטרקטיביות של מוצרי חיסכון תרד.

רגולטור נוסף לבנק ישראל

בבנק ישראל אוהבים לומר שתחרות היא לא ריצת ספרינט, אלא ריצת מרתון, או בז'רגון של בנק ישראל: נדרשים צעדים תשתיתיים. השאלה היא אם הוראות רשות התחרות יסייעו לריצת המרתון, או ייפגעו בה. לבנק ישראל, שהתנגד מהרגע הראשון לכוונת הרשות, ושעיקר השיח בין רשות התחרות לבינו בוצע במספר שיחות פורמליות וחלופת מכתבים, יש עמדה נחרצת בנושא. בתגובה להכרזה של רשות התחרות, בבנק הגדירו את המהלך כ"הצהרתי", ואמרו כי: "ההכרזה על הבנקים כקבוצת ריכוז היא צעד קיצוני ולא מידתי שעלול מחד להרתיע משקיעים מלפעול בישראל ומאידך אינו צפוי להוביל באופן כלשהו להגברת הרווחה של לקוחות הבנקים".

בבנק המרכזי טוענים כי "מרבית ההוראות הנלוות להכרזה כבר יושמו בפועל על ידי הפיקוח על הבנקים בבנק ישראל במסגרת רפורמות תשתיתיות שהוא הוביל", ולכן לא יביאו לתועלת כלשהי. כך לדוגמה, בבנק מסבירים כי קיימת כבר חובת פרסום מרוכז והשוואתי של פיקדונות, וכן הצגת מידע על קרנות כספיות. עם זאת, הצעדים של רשות התחרות אינם חופפים באופן מלא. כאמור, ברשות התחרות מבקשים לקחת את המידע שבנק ישראל חייב לפרסם, ולחייב את הבנקים להקפיץ אותו ללקוח בתזמון מסוים.

בין אם צעדי רשות התחרות יביאו לשינוי ובין אם לאו, משמעות ההכרזה היא שבנק ישראל אינו עוד הרגולטור הבלעדי של הבנקים בישראל, וכעת לרשות התחרות יש סמכות להטיל הוראות מסוימות, שאמנם כרגע מתמקדות בתחום הפיקדונות אך בעתיד יוכלו להתרחב לתחומים אחרים בשירותים הקמעונאיים, כגון אשראי לעסקים קטנים.

בנוסף, עצם ההכרזה של רשות התחרות היא ציון "נכשל" לבנק ישראל בטיפול בתחרות. רוב הביקורת נגד הבנק היא על כך שהוא מבכר את יציבות המערכת על פני הוגנות ותחרות. אמנם לבנק ישראל אחריות בעושק העו"ש של הציבור, ובהיעדר תחרות מספקת על פיקדונות, אך לצד זאת בבנק ישראל קידמו מהלכים רבים בשנים האחרונות, ובכלל זה את הרפורמה להקמת בנקים קטנים, וכן רפורמות בעמלות עו"ש וני"ע שמקודמות כיום.

שאלת הסמכות של רשות התחרות עשויה להגיע לפתחו של בית הדין לענייני תחרות. בבנק ישראל טוענים כי "במסגרת ההליכים שניהלה הממונה מול הפיקוח על הבנקים קודם להכרזה, הפנה בנק ישראל את הממונה לכך שלפחות לגבי חלק מההוראות שביקשה לקבוע, נדרשת, בהתאם לחוק, קבלת הסכמת בנק ישראל. הסכמה כאמור לא ניתנה". סביר להניח שהבנקים יערערו על הגדרתם כקבוצת ריכוז לבית הדין, ובמקרה זה בנק ישראל עשוי לעמוד לימינם.

המורשת המרכזית של הממונה

ככל שההכרזה על קבוצת ריכוז תיוותר על כנה, הרי שזו עשויה להיות המורשת המרכזית של הממונה על התחרות מיכל כהן, ששר הכלכלה ניר ברקת פועל מזה קרוב לשלוש שנים להדחתה, בהליך שממתין להכרעה מחדש של בג"ץ בעתירה שתחייב את נציב שירות המדינה לכנס את ועדת המינויים ולדון בטענות ברקת להדחתה.

כהן, שהצטרפה לרשות התחרות ב־2006, מונתה לתפקיד ב־2022 בידי שרת הכלכלה הקודמת אורנה ברביבאי. הליך ההדחה של כהן החל במאי 2023, לאחר שסירבה לדרישתו של ברקת לאיים בפתיחת חקירה על חברה בתחום המזון אף שלא הפרה את החוק, לאחר בקשה שהופנתה אליה על ידי מנכ"ל משרד הכלכלה אמנון מרחב. זאת, למרות שעל פי החוק אסור לשר ולמנכ"ל משרד הכלכלה להתערב בשיקול הדעת של הרשות. באופן פורמאלי, הקדנציה של כהן מסתיימת ב־2028. גם אם תשלים אותה במלואה, הרי שהכרזה על הבנקים כקבוצת ריכוז תהיה הצעד שבו תיזכר.

גם במקרה הטוב ביותר, שבו הצעדים של רשות התחרות יתרמו להגברת התחרות, השינוי לא יגיע בקרוב. בטווח הארוך, אפשר בהחלט לראות תרחיש שבו שחקנים חדשים מצטרפים לענף, מהפיכת ה־AI מסייעת לגבור על בורות פיננסית ופערי מידע, והרגולציה מגבירה את השקיפות, כך שכוחו של הצרכן יגדל. אך כמו שאמר הכלכלן ג'ון מיינרד קיינס, בטווח הארוך כולנו מתים. בטווח הקצר, בין אם הבנקים מוגדרים כקבוצת ריכוז ובין אם לאו, רק הצרכן הישראלי יכול להושיע את עצמו.