")

הנגיד: מגזר ההייטק מתמודד בהצלחה עם התחזקות השקל

הלחץ מצד מגזר ההייטק והיצואנים גובר לנוכח הייסוף החד של השקל, אך הנגיד אמיר ירון טוען כי מקורו בגורמים חיצוניים וכי השפעת הריבית מוגבלת; לדבריו, הנתונים מצביעים על כך שהשקל לא חזק כפי שנדמה, והדבר אינו קשור למדיניות המוניטרית

נדמה שהביקורת שמטרידה יותר את בנק ישראל ואת העומד בראשו, הנגיד פרופ' אמיר ירון, היא הביקורת של היצואנים בכלל ושל מגזר ההייטק בפרט על כך שהוא אינו מתערב בהתחזקות השקל. ההייטק הוא המגזר הכלכלי שנחשב לחשוב בישראל, כעת ובעתיד הנראה לעין. כתוצאה מכך, אנשי ועובדי ההייטק הם החזקים במשק, וכוחם התקשורתי והפוליטי רב מאוד. יתרה מכך, עד לאחרונה אנשי ההייטק לא התעסקו כל כך במדיניות מוניטרית, והריבית הגבוהה לא הפריעה להם במיוחד.

אבל בחודשים האחרונים, וביתר שאת בשבועות האחרונים, מגזר ההייטק הפך לקולני במיוחד. לדבריהם, השקל החזק גורם כבר עכשיו לפיטורים המוניים בתעשיית הטק המקומית, למעבר גיוס עובדים בחו"ל, לסגירה של סטארט־אפים צעירים, ולירידה באטרקטיביות של ישראל כיעד להשקעות חדשות. המסר העיקרי של מגזר ההייטק הוא שזו טעות להתייחס לקושי בענף כקושי זמני. מבחינתם, הקשיים הללו עשויים להביא לשקיעתו או לקיפאונו של ההייטק, שהוביל את הכלכלה הישראלית בשני העשורים האחרונים.

1. בכנס שהתקיים היום במכללה למנהל בראשון לציון, נאם הנגיד במשך שעה ארוכה. חלק משמעותי מנאומו ניסה להיות כתב הגנה על ההתייחסות שלו לסוגיית שער החליפין. ראשית, הוא חזר בנאומו מספר רב של פעמים כי "אני לא מקל ראש בקושי של היצואנים", "אנו מסתכלים על כל הנתונים, גם קדימה וגם לצדדים".

שנית, אחרי הבעת האמפתיה הזו, לנגיד היה הרבה "אבל" לומר. ניתן לחלק את טענות הנגיד לשלוש: הטענה הראשונה - התחזקות השקל אינה קשורה לריבית, וממילא אינה קשורה באופן אדוק למדיניות המוניטרית. הטענה השנייה - השקל לא כל כך חזק כפי שנדמה. והטענה השלישית - ההייטק מתמודד לא רע עם התחזקות השקל, הן מבחינת מספר מועסקים והן מבחינת היכולת להתייעל. שלוש הטענות אינן טריוויאליות, ולכן כדאי לסקור אותן בזהירות, במיוחד על רקע ההתחזקות ההיסטורית של השקל.

הטענה הראשונה של ירון היא כי "פערי הריביות משחקים תפקיד משני, אם בכלל, בשער החליפין". ירון הציג שקף שמדגים כיצד התחזקות השקל מתואמת עם השינויים בפרמיית הסיכון של מדינת ישראל, והסביר כי התחזקות השקל קשורה גם ל"היחלשות הדולר בעולם" ול"עליות הבורסה האמריקאית - כשיש שם רווחים, אז הגופים המוסדיים מחזירים את הרווחים לישראל". מבחינת ירון, "שלושת הגורמים הללו מסבירים חלק ניכר מהייסוף שאנחנו רואים פה". המסקנה של ירון היא כי "פערי הריביות אינם גורם משמעותי בייסוף, לפחות בתקופה הנוכחית". משמעות המסקנה היא שמגזר ההייטק לא צריך להפנות את החיצים לכך שהוא איננו מוריד ריבית, שכן הריבית הגבוהה אינה הגורם להתחזקות השקל. לטובת הטיעון של הנגיד יש לומר כי השקל המשיך להתחזק היום, זאת למרות הורדת הריבית שצמצמה את פערי הריביות. בראיון לכלכליסט, הנגיד אף הוסיף כי "פערי הריביות ירדו אף יותר, כי תוואי הריבית העתידי של הפד ושל הבנק המרכזי האירופי עלה".

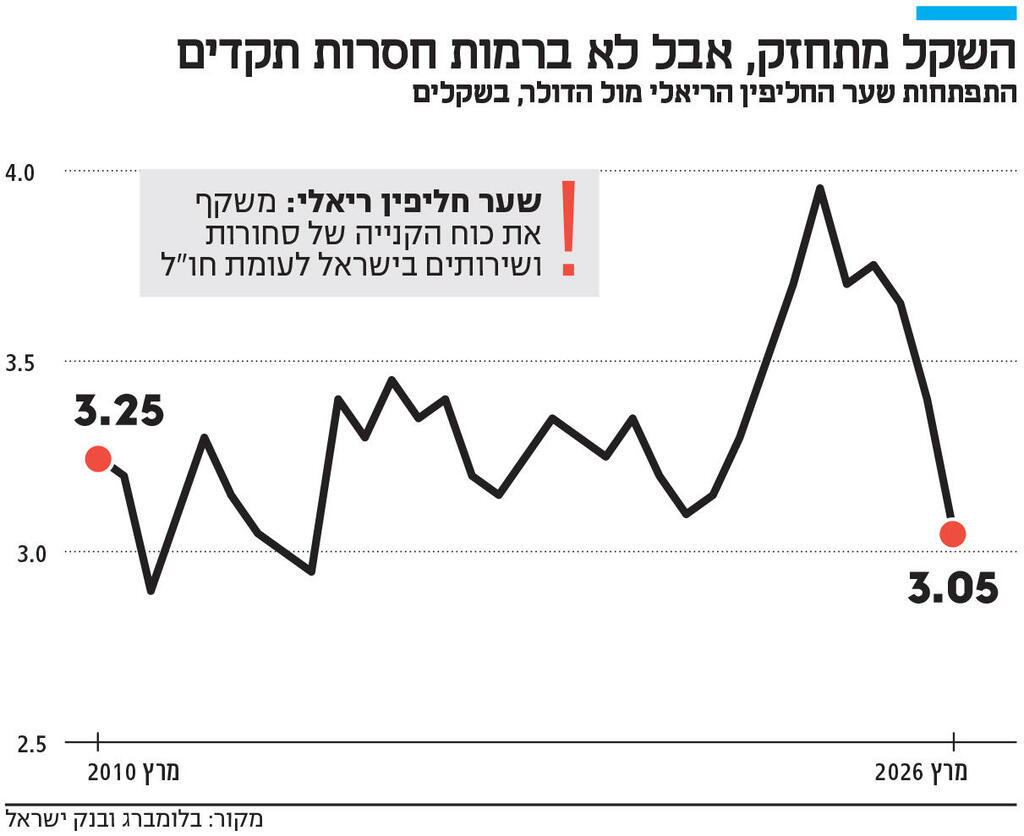

2. הטענה השנייה של ירון היא שהשקל לא חזק כפי שנדמה. "בניגוד להרבה ממה שאתם שומעים, אני רוצה לדבר על מה שנקרא שער החליפין הריאלי, ולא על שער החליפין הנומינלי. כשמסתכלים על שער החליפין הריאלי, אנחנו אמנם בנקודה נמוכה, אבל זו נקודה לא חריגה - חלק מהמחזורים של שער החליפין". כלומר, על הנייר, הפעם האחרונה שבה היה ניתן לקנות דולר אחד ב־2.85 שקלים בלבד הייתה באוקטובר 1993, לפני 33 שנה. אבל החישוב הזה מתעלם מכך שרמת המחירים בשתי המדינות השתנתה בקצב שונה. לשם ההדגמה, האינפלציה בארה"ב עומדת כעת על כ־3.3% בשנה האחרונה, ואילו בישראל על כ־1.9%. בעשור האחרון האינפלציה בישראל עומדת על כ־20%, ובארה"ב על כ־40%. ולכן, אם מנכים את האינפלציה ומתחשבים בכוח הקנייה של המטבעות השונים, הרי שלדברי הנגיד ניתן לראות שהשקל חזק, אך לא ברמות חסרות תקדים.

לפי הגרף שהציג הנגיד, השקל נמצא כעת ברמה שבה היה סביב 2015. טענת הנגיד נכונה מבחינה היסטורית, אבל היא לא מרגיעה במיוחד. ראשית, מדובר עדיין בשקל חזק במיוחד - החזק ביותר מזה עשור. שנית, ב־2015 בנק ישראל התערב במסחר במט"ח. שלישית, מלבד השינוי בשער החליפין, צריך לשים לב למהירות השינוי - קצב התחזקות השקל הנוכחי הוא חסר תקדים.

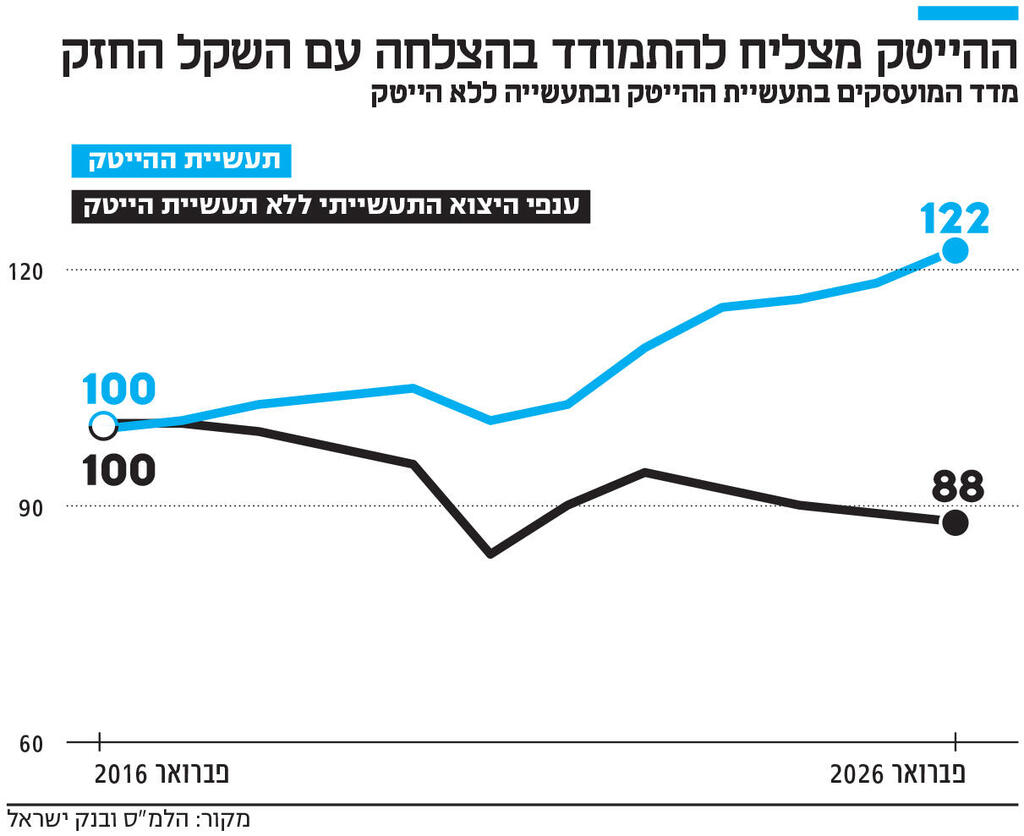

3. הטענה השלישית של הנגיד מתייחסת בעיקר למגזר ההייטק. כאן ירון התייחס במפורש לפרסומים בשבוע האחרון בכלכליסט, שלפיהם יש התחלות של פיטורים במגזר ההייטק בעקבות התחזקות השקל, ואמר: "למרות מה שאתם קוראים בעיתונים, אתם יכולים לראות שיש עלייה בעובדים דווקא בזמן ה תיסוף". באופן דומה, ירון הראה כי "הייצור לשעת עבודה בתעשיית ההייטק התחזק בתקופות הייסוף". מדד הייצור לשעת העבודה שהציג ירון מודד את פריון העבודה - כלומר, סוכמים את הערך הכלכלי שתעשיית ההייטק הניבה ומחלקים אותו במספר שעות העבודה. כשעושים זאת, מגלים ששעת עבודה בהייטק הניבה יותר בזמן שהשקל התחזק.

כלומר, הנגיד ניסה לטעון כי ההייטק מתמודד היטב עם התחזקות השקל, וניתן לראות שלא רק שיש צמיחה במספר העובדים בתקופות שהשקל מתחזק, אלא שההייטק גם מייצר יותר לשעה כשהשקל חזק. המשמעות היא אולי שהשקל החזק גורם לעובדים להתייעל, ואולי יש יכולת לענפי ההייטק לעלות מחירים, וכדומה.

4. עם זאת, חשוב להעיר שלוש הערות על הגרפים שהציג הנגיד במצגת שלו. ראשית, הגרפים מסתיימים בפברואר 2026. מאז, כפי שכתבה הוועדה המוניטרית אתמול, השקל התחזק ב־8.3%. שנית, העלייה בפריון העבודה בענפי ההייטק מאז ראשית 2025 יכולה להיות מיוחסת לתנופת הבינה המלאכותית, שהשפיעה לטובה על הפריון בענף. כך שהתנופה בפריון אינה מלמדת בהכרח על "עמידות של מגזר ההייטק הישראלי", וייתכן שבדיוק להפך: השילוב של טלטלת הבינה המלאכותית בהייטק יחד עם השקל החזק עשוי להביא לסערה מושלמת שמעמידה בסיכון את הענף הקריטי לכלכלת ישראל.

ההערה השלישית והחשובה ביותר: הנגיד ראה מול עיניו בעיקר את מגזר ההייטק, אבל הגרף שלו הציג גם את המצב העגום של יתר התעשייה הישראלית. אותם גרפים שהנגיד הציג מראים כי ענפי הייצוא שאינם הייטק מתקשים הרבה יותר להתמודד עם השקל החזק: ישנה ירידה עקבית במספר המועסקים בענפים אלו, ויש גם ירידה בפריון העבודה של ענפי התעשייה הללו. ההיחלשות בענפי הייצוא שאינם הייטק היא אמנם לא לפתחו של הנגיד - זו סוגיה שרלבנטית יותר לממשלה ולמדיניות שהיא תקבע - אך אנו בתקופה שבה גם כלכלנים קלאסיים מבינים שיש חשיבות עולה לייצור מקומי. אף אחד לא ממהר היום לומר "מי שלא עומד בתחרות בינלאומית, שייסגר מיד", ולכן הממשלה צריכה לתת מתווה סיוע זמני כלשהו, שייתן ליצואנים זמן להסתגל לשקל החדש.